「誰でも借りれる消費者金融はある?」

「どんな人でもお金を借りられる方法はある?」

誰でも借りれる消費者金融が存在しない理由として、貸金業法で申込者に返済能力があるかどうか確かめることが義務付けられているからです。

賃金業法の詳細

- 総量規制:借り過ぎ・貸し過ぎの防止

- 上限金利の引下げ:上限29.2%→借入金額に応じて15.0%~20.0%に引下げ

- 賃金業者に対する規制の強化:賃金業務取扱主任者を営業所に置くことが必要

引用元:貸金業法のキホン|金融庁

そのため、収入・他社借入・信用情報などに問題があると審査に通過できず、借り入れすることはできません。

ただし、中小消費者金融は大手より柔軟な審査を行う傾向があり、収入や他社借入に問題があっても借りられる可能性があるのです。

大手と中小消費者金融の違い

| 内容 | 中小消費者金融 | 大手消費者金融 |

|---|---|---|

| 審査方法 | お客様に寄り添った 柔軟な審査対応 | 審査の基準が高い |

| 在籍確認 | 電話での在籍確認なし | 電話での在籍確認なし |

\大手で審査落ちしても借りられる可能性がある!/

本記事では、消費者金融の審査に通らない人の特徴や、審査に不安がある人でも借りられる可能性がある中小消費者金融を紹介します。

| この記事でわかること | |

|---|---|

| 消費者金融の審査に通らない | 審査落ちする人の特徴 |

| 大手で借りられなかった | 柔軟な審査が特徴の中小消費者金融 |

| 中小消費者金融でも審査が不安 | 審査に通過するためのコツ |

アムザキャッシングコラムのコンテンツポリシー

アムザキャッシングコラムは、以下のポリシーに基づき作成されています。

アムザキャッシングコラムでは、ユーザーが安心して情報を利用できるよう、貸金融庁や都道府県など以下に正式に届け出がある正規の貸金業者のみを紹介しています。

詳細は、アムザキャッシングコラムのコンテンツポリシーをご確認ください。

株式会社アムザは、福岡を拠点に全国47都道府県へオンライン・お電話での振込融資を展開する、非対面特化型の消費者金融です。

迅速かつ柔軟な金融サービスを提供するプロフェッショナルとして、急な資金ニーズや家計のご相談など、お客様一人ひとりの多種多様な状況やお悩みに合わせた最適な融資プランをご提案します。

加盟団体:日本貸金業協会会員 第006007号

加盟信用情報機関:株式会社 日本信用情報機構

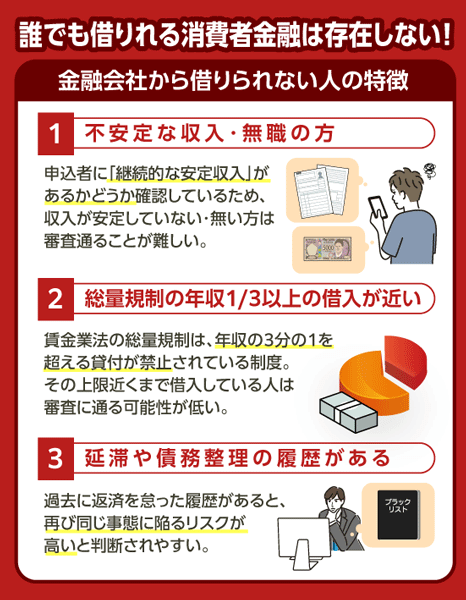

誰でも借りれる消費者金融は存在しない!金融機関から借りられない人の特徴

「誰でも借りれる」などの広告文を目にすることがありますが、実際にすべての人が借りられる消費者金融は存在しません。

金融機関から借りられない人の特徴として以下が挙げられます。

- 収入が安定していない方・収入が無い無職の方

- すでに総量規制に近い借入がある

- 延滞や債務整理の履歴がある

すべての金融機関は、貸し倒れリスクを避けるために、申込者の返済能力を厳しく審査しています。

ただし、大手の消費者金融で審査に落ちた場合でも、中小消費者金融なら融資を受けられる可能性があります。

\大手で審査落ちしても借りられる可能性がある!/

本見出しでは、どのような人が金融機関からの借入を断られやすいのか、主な特徴とその理由を詳しく解説していきます。

収入がない無職は返済能力がないため借入できない

消費者金融の審査では、申込者に「継続的な安定収入」があるかどうかが大きなポイントとなります。

無職で収入がまったくない人は、返済に充てる資金源がないと判断されるため、原則として借入はできません。

たとえ将来的に働く予定がある場合でも、「現時点での収入」が審査対象となるため、内定中や就職活動中という理由では認められません。

また、主婦や学生など収入が不安定な立場の場合も、配偶者の収入やアルバイト収入など、具体的な返済原資が求められます。

無職のまま申し込んでも、審査を通過することは非常に困難であり、虚偽の申告は信用情報に傷をつけるリスクにもなるため注意が必要です。

すでに総量規制に近い借入がある人は審査落ちの可能性が高い

貸金業法により、消費者金融などの貸金業者は「総量規制」というルールに従っています。

現状以下に当てはまる方は審査を落ちの可能性が高いでしょう。

- 既に年収の3分の1近く借入している

- 多数の金融機関から借り入れしている

総量規制とは、年収の3分の1を超える貸付が禁止されている制度です。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

引用:お借入れは年収の3分の1までです|日本貸金業協会

すでにその上限近くまで借り入れている人は、新たに借入申請しても審査に通る可能性は極めて低くなります。

また、たとえ総量規制の上限に達していなくても、多数の金融機関から借り入れをしている「多重債務者」と判断されると、返済困難のリスクがあるとみなされ審査に落ちることがあります。

審査では、信用情報を通じて現在の借入残高や件数が確認されるため、見た目にはバレないと思っても情報は正確に共有されています。

返済計画を立て直さない限り、追加融資は難しい状況と言えるでしょう。

延滞や債務整理の履歴があるスーパーブラックは金融機関からの借入は困難

過去に長期延滞や債務整理(任意整理・個人再生・自己破産など)の履歴がある人は、いわゆる「スーパーブラック」と呼ばれる状態にあります。

このような信用情報の問題がある場合、金融機関からの借入はほぼ不可能です。

信用情報機関に登録されたネガティブな情報は、完済・整理後も5〜10年程度は残り続け、その間は新たな借入やクレジットカードの契約も断られることが一般的です。

たとえ現在の収入が安定していても、信用情報の傷が癒えていないうちは審査通過は極めて困難です。

信用情報に傷がある方は銀行や大手より中小消費者金融に申し込む

過去に延滞や債務整理などで信用情報に傷があると、銀行や大手消費者金融の審査に通るのは難しいのが現実です。

信用情報に不安がある方でも、事前準備をして申し込むことで、借入の可能性を高めることが可能です。

- 収入証明書を提出して返済能力があることを証明する

- 他社借入がある場合はできるだけ返済してから申し込む

- 5〜10万円程度の少額融資を希望する

本見出しでは、中小消費者金融の審査に通りやすくするための具体的な対策について解説していきます。

信用情報に問題がない場合は、大手消費者金融のレイクの利用がおすすめです。

レイクは初回契約時は365日無利息サービスを利用できるため、返済負担を抑えられます。

\レイクと他社の無利息期間/

| 消費者金融 | |||

|---|---|---|---|

| 無利息期間 | 365日※1 | 最大30日間 | 最大30日間 |

- 初めてのご契約

- Webでお申込み・ご契約

- ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

365日無利息を利用する条件

- レイクの利用がはじめての方

- Webでお申し込み・契約

- 収入証明書の提出※2

- ご契約額が50万円以上※1

→契約額が50万円以上であれば、実際の借入額が3万円でも利用ができます。

\初めて借入する方におすすめ/

注釈

※1 ▼365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

▼60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

▼期間共通

・無利息期間経過後は通常金利適用

・初回契約翌日から無利息適用

・他の無利息商品との併用不可

※2 ご契約後59日以内にご提出とレイクでの登録完了が必要です。期限内のご提出とレイクでの登録が未完了の場合は「60日間無利息」となります。

収入証明書を提出して返済能力があることを証明する

信用情報に傷がある場合、重要になるのが「現在の返済能力を証明すること」です。

収入証明書の種類

提出する収入証明書は金融会社により異なります。

事前に自分が申し込みたい金融会社の提出可能な収入証明書を確認しましょう。

| 収入証明書 | 有効期限 | 詳細 |

|---|---|---|

| 源泉徴収票 | 最新年度 | お勤めの会社から主に12月~1月に交付(再交付)される収入証明書類 |

| 納税通知書/住民税決定通知書 | 現在発行(交付)される「最新年度」のもの | お勤めの会社または市区町村役場から主に5月~6月に交付される収入証明書類 |

| 所得証明書 | 現在発行(交付)される「最新年度」のもの | 市区町村役場(出張所含む)または税務署で取得できる収入証明書類 |

| 確定申告書・青色申告書・収支内訳書 | 最新年度のもの | 1月から3月に税務署へ提出した書類 |

| 給与明細書 | 直近2ヵ月分 | お勤めの会社から交付される収入証明書類 |

給与明細書や源泉徴収票、確定申告書などの収入証明書をきちんと提出することで、「毎月これだけの収入があり、返済能力があります」と具体的にアピールできます。

また、正社員だけでなく、アルバイトやパート、自営業者でも継続的な収入があれば審査対象となるケースは少なくありません。

申込前には、できる限り直近の証明書類を用意し、誠実な姿勢で審査に臨むことが大切です。

他社借入がある場合はできるだけ返済してから申し込む

すでに複数の借入がある場合、新たに借入を希望しても「返済負担が重すぎる」と判断されて審査に通らない可能性が高まります。

そのため、審査通過率を上げたいのであれば、事前にできるだけ借入残高を減らしておくことが有効です。

借入が複数あると「借金依存の傾向がある」と見なされるリスクもあるため、審査前に返済を進めておくことで信用度を上げることができます。

5〜10万円程度の少額融資を希望する

信用情報に不安がある方は、最初から高額な借入を希望するのではなく、5〜10万円程度の少額融資から申し込むのが賢明です。

借入額を低く設定すれば、返済計画も立てやすく、完済実績を積むことで信用回復にもつながります。

はじめは無理のない範囲で借入を行い、しっかりと返済することで、次回以降の増額やより条件の良い融資へのステップアップが見込めます。

少額でも必要資金を得ることができるなら、十分に有効な選択肢となるでしょう。

一度に複数の消費者金融に申し込みしない

借入審査に不安があると、「とにかくどこか通ればいい」と焦って複数の金融機関に同時に申し込みたくなるかもしれませんがこれは逆効果です。

信用情報には申込履歴が6か月間残り、短期間に複数社へ申し込んだ形跡があると、「お金に困っていて急いでいる=返済に不安がある」と判断され、かえって審査に落ちやすくなります。

1社ずつ慎重に選び、できるだけ審査通過の可能性が高い中小の消費者金融を見極めて申し込むことで、審査通過率を高めることができます。

大手で審査落ちしても借りられる可能性がある中小消費者金融5選を紹介

大手の消費者金融で審査に落ちてしまった方でも、まだ希望を捨てる必要はありません。

収入や勤続年数に不安がある方・過去に軽微な延滞があった方でも、一定の返済能力が認められれば借入できる可能性があります。

ある中小消費者金融の選定基準

- 独自の審査基準があるか

- 審査スピードの速さ

- 在籍確認の有無

本当にお金がない・借りられない場合

頼れる中小消費者金融5選

| 中小消費者金融 | おすすめポイント | 審査スピード | 金利(年利) | 借入限度額 | 在籍確認 | 営業時間 | 店舗詳細 |

|---|---|---|---|---|---|---|---|

| アムザ 詳細はこちら | 原則電話での 在籍確認なし | 最短30分※1 | 年15.0%~20.0% | 5万~100万円 | 原則なし | 平日9:30〜18:00 | 大阪市浪速区日本橋5-13-3 アリタ日本橋ビル5F |

| フクホー 詳細はこちら | 柔軟な審査対応でブラックでもチャンスあり | 最短30分※1 | 年7.3%~18.0% | 5万~200万円 | 原則なし | 平日9:00~18:00 土曜10:00~17:00 | 大阪市浪速区難波中3-9-5 フクホービル |

| いつも 詳細はこちら | 初回借入時は 最大60日間無利息 | 最短30分※1 | 年4.8%~20.0% | 1万~500万円 | 原則なし | 平日9:00〜18:00 | 福岡市博多区博多駅前4-3-18 サンビル5F |

| セントラル 詳細はこちら | 平日14時までの申し込みで即日融資 | 最短即日※1 | 年4.8%~18.0% | 1万~300万円 | 書類審査に 切り替え可能 | 平日9:00〜18:00 | 愛媛県松山市千舟町5丁目3-17 |

| アロー 詳細はこちら | 専用アプリで借入・返済が簡単に管理可能 | 最短45分※1 | 年15.00%~19.94% | 最大200万円 | 原則なし | 平日9:00〜18:00 | 名古屋市中村区椿町1-16 井門名古屋ビル3F |

※1お申込時間や審査によりご希望に添えない場合がございます。

ここでは、審査が比較的柔軟で、即日融資や在籍確認の柔軟対応など、利用者にメリットのある中小消費者金融5選をご紹介します。

それぞれの特徴を理解して、自分に合った会社を選ぶ参考にしてください。

大手からの借入経験がなく収入や勤続年数、他社借入に問題がない場合は大手消費者金融のレイクがおすすめです。

レイクは申し込みから最短10分で借入でき、初回契約時は365日無利息サービスを利用することができます。

| レイクのおすすめポイント | ||

|---|---|---|

| 融資スピード | 在籍確認の有無 | 金利(年率) |

| 最短10分※1 | 電話による 在籍確認なし※2 | 年4.5%~18.0%※4 |

\レイクと中小消費者金融のフクホーの違い/

| 消費者金融 | ||

|---|---|---|

| 融資スピード | 最短10分※1 | 最短即日 |

| 在籍 確認 | 電話による 在籍確認なし※2 | 原則あり |

| 無利息期間 | 365日※3 | なし |

| 金利 (年率) | 年4.5%~18.0%※4 | 年7.30%~18.00% |

365日無利息を利用する条件

- レイクの利用がはじめての方

- Webでお申し込み・契約

- 収入証明書の提出※5

- ご契約額が50万円以上※3

→契約額が50万円以上であれば、実際の借入額が3万円でも利用ができます。

\初めて借入する方におすすめ/

注釈

※1 Webで最短10分融資も可能。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※2 在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

※3 ▼365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

▼60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

▼期間共通

・無利息期間経過後は通常金利適用

・初回契約翌日から無利息適用

・他の無利息商品との併用不可

※4 貸付利率はご契約額およびご利用残高に応じて異なります

※5 ご契約後59日以内にご提出とレイクでの登録完了が必要です。期限内のご提出とレイクでの登録が未完了の場合は「60日間無利息」となります。

アムザは電話での在籍確認なしでお金を借りられる

- 原則電話での在籍確認なし

- スマホ・パソコンから24時間申込可能

- 融資スピードが早く即日対応も可能

アムザは、在籍確認の電話がない点で人気の中小消費者金融です。

申込者のプライバシーに配慮し、原則として勤務先に電話をかけずに審査を進めてくれます。

| 中小消費者金融 | ||

|---|---|---|

| 在籍確認 | 原則なし | 電話連絡あり (書類審査に切り替え可能) |

| 郵送物 | 原則なし | 原則あり (Web申し込みの場合のみなし) |

そのため、職場に借入を知られたくない人にも適しています。

Web申し込みは24時間受付可能で、早ければ即日融資にも対応可能です。

初めての方でも安心して利用できるよう、丁寧なサポート体制が整っています。

| アムザの詳細 | |

|---|---|

| 審査スピード | 最短30分 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| 融資スピード | 最短即日 |

| 金利(年率) | 年15.0%~20.0% |

| 借入限度額 | 5万~100万円 |

| 無利息期間 | なし |

| 在籍確認 | 原則なし (健康保険証等で代替) |

| 郵送物 | Web完結なら基本なし |

| 申し込み条件 | 20歳~80歳で安定収入がある |

| 営業時間 | 平日9:30〜18:00 |

| 店舗情報 | 福岡市中央区天神4丁目4-30 NDS天神ビル6F |

フクホーはWEBや電話から土日祝日も申込可能

- 土日祝日もWEB申込OK

- 柔軟な審査対応でブラックでもチャンスあり

- 店舗来店不要で郵送契約可能

フクホーは、大阪に本社を置く中小の消費者金融で、特に柔軟な審査体制に定評があります。

WEBや電話からの申込は土日祝日も受け付けており、全国どこからでも来店不要で手続きできます。

| 中小消費者金融 | ||

|---|---|---|

| 営業時間 | 平日9:00〜18:00 土曜10:00〜17:00 | 平日9:00〜18:00 |

契約書類は郵送でのやりとりが可能なため、近くに店舗がない方でも安心して利用可能です。

| フクホーの詳細 | |

|---|---|

| 審査スピード | 最短30分 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| 融資スピード | 最短即日 |

| 金利(年率) | 年7.3%~18.0% |

| 借入限度額 | 5万~200万円 |

| 無利息期間 | なし |

| 在籍確認 | 原則なし(Web申込時) |

| 郵送物 | コンビニ契約なら不要 |

| 申し込み条件 | 20歳〜65歳で安定収入がある |

| 営業時間 | 平日9:00〜18:00 土曜10:00〜17:00 |

| 店舗情報 | 大阪市浪速区難波中3-9-5 フクホービル |

いつもは在籍確認や郵送物なしで即日融資を受けられる

- 在籍確認なしの審査対応あり

- 郵送物一切なしでプライバシー重視

- 初回借入時は最大60日間無利息

「いつも」は、在籍確認や郵送物なしで借入可能な点が特徴の消費者金融です。

家族や職場にバレたくない方にとって、非常に使いやすい環境が整っています。

Web申し込みで手続きが完結し、最短即日での融資も可能です。

審査も比較的柔軟で、他社借入があっても条件次第では融資を受けられます。

| 中小消費者金融 | ||

|---|---|---|

| 無利息期間 | 初回借入時は 最大60日間無利息 | なし |

できるだけ利息を抑えて借入したい方はいつもを選ぶといいでしょう。

| いつもの詳細 | |

|---|---|

| 審査スピード | 最短30分 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| 融資スピード | 最短45分 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| 金利(年率) | 年4.8%~20.0% |

| 借入限度額 | 1万~500万円 |

| 無利息期間 | 初回60日間 |

| 在籍確認 | 原則なし |

| 郵送物 | 原則なし |

| 営業時間 | 平日9:00〜18:00 |

| 申し込み条件 | 福岡市博多区博多駅前4-3-18 サンビル5F |

| 店舗情報 | 20歳以上で安定収入がある |

セントラルは平日14時までの申し込みで即日融資に対応

- 即日融資の対応力が高い

- 初回30日間無利息サービスあり

- 自動契約機「セントラルくん」でスムーズ手続き

セントラルは、四国・中国地方を中心に展開する中堅消費者金融です。

平日14時までの申し込みで即日融資に対応しており、急な出費があるときにも頼れる存在です。

自動契約機「セントラルくん」を利用すれば、土日でもスムーズに契約手続きできます。

さらに、初回利用者には30日間の無利息期間が適用されるため、短期的な借入であれば利息を気にせず利用できます。

審査は丁寧かつスピーディで、他社で落ちた人でも再審査のチャンスがあります。

| セントラルの詳細 | |

|---|---|

| 審査スピード | 最短即日 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| 融資スピード | 最短即日 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| 金利(年率) | 年4.8%~18.0% |

| 借入限度額 | 1万~300万円 |

| 無利息期間 | なし |

| 在籍確認 | 書類審査に切り替え可能 |

| 郵送物 | Web完結なら不要 |

| 営業時間 | 平日9:00〜18:00 |

| 申し込み条件 | 愛媛県松山市千舟町5丁目3-17 |

| 店舗情報 | 20歳以上で安定収入がある |

アローはアプリで借入状況を管理できる

- 専用アプリで借入・返済が簡単に管理可能

- 他社借入があっても審査対象になる

- Web完結なら郵送物なし

アローは、借入状況の管理がしやすいアプリ提供が特徴の中小消費者金融です。

スマホで残高や返済日をすぐに確認できるため、返済遅れの心配も減らせます。

他社借入がある方でも、現在の収支状況を重視して審査をしてくれるため、比較的融資を受けやすい傾向にあります。

Web申し込み後、電話による簡単な確認を経て、最短で即日融資も可能です。

借入を管理しながら、計画的に利用したい方はアローの利用を検討するといいでしょう。

| アローの詳細 | |

|---|---|

| 審査スピード | 最短45分 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| 融資スピード | 最短即日 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| 金利(年率) | 年15.00%~19.94% |

| 借入限度額 | 最大200万円 |

| 無利息期間 | なし |

| 在籍確認 | なし(アプリ申込時) |

| 郵送物 | アプリ完結で不要 |

| 営業時間 | 平日9:00〜18:00 |

| 申し込み条件 | 名古屋市中村区椿町1-16 井門名古屋ビル3F |

| 店舗情報 | 25歳~65歳で安定収入がある |

中小消費者金融からお金を借りる際の注意点

中小消費者金融は、大手と比べて審査が柔軟なことから、信用情報に不安がある方や大手で断られた方にとって貴重な選択肢です。

中小消費者金融からお金を借りる際の注意点として、以下が挙げられます。

- 中小消費者金融は金利が高めのため返済計画を事前に立てておく

- 審査なしと謳う業者は闇金や違法業者のため絶対に利用しない

中小消費者金融では金利が高めに設定されていたり、信頼性に欠ける業者が紛れていたりするため、利用には注意が必要です。

ここでは、中小消費者金融を利用する際に押さえておきたい重要なポイントを解説します。

利息をできるだけ抑えたい方、信頼できる業者から借り入れしたいという方は、レイクを利用するのがおすすめです。

| レイクのおすすめポイント | ||

|---|---|---|

| 融資スピード | 在籍確認の有無 | 金利(年率) |

| 最短10分※1 | 電話による 在籍確認なし※2 | 4.5%~18.0%※4 |

\レイクと中小消費者金融のフクホーの違い/

| 消費者金融 | ||

|---|---|---|

| 融資スピード | 最短10分※1 | 最短即日 |

| 在籍確認 | 電話による在籍確認なし※2 | 原則あり |

| 無利息期間 | 365日※3 | なし |

| 金利(年率) | 年4.5%~18.0%※4 | 年7.30%~18.00% |

365日無利息を利用する条件

- レイクの利用がはじめての方

- Webでお申し込み・契約

- 収入証明書の提出※5

- ご契約額が50万円以上※3

→契約額が50万円以上であれば、実際の借入額が3万円でも利用ができます。

\初めて借入する方におすすめ/

注釈

※1 Webで最短10分融資も可能。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※2 在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

※3 ▼365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

▼60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

▼期間共通

・無利息期間経過後は通常金利適用

・初回契約翌日から無利息適用

・他の無利息商品との併用不可

※4 貸付利率はご契約額およびご利用残高に応じて異なります

※5 ご契約後59日以内にご提出とレイクでの登録完了が必要です。期限内のご提出とレイクでの登録が未完了の場合は「60日間無利息」となります。

中小消費者金融は金利が高めのため返済計画を事前に立てておく

中小消費者金融は審査のハードルが低めで、信用情報に傷がある人にも融資の可能性がありますが、その代わりに金利は大手よりも高く設定されていることが一般的です。

したがって、借り入れる前に「いくら借りて、いつまでに返済するのか」を明確にし、現実的な返済スケジュールを立てることが非常に重要です。

また、無理のない返済額を設定することで、延滞や信用悪化のリスクを減らすことにもつながります。

借りることが目的ではなく、きちんと返済できることを前提に、計画的に活用する姿勢が求められます。

審査なしと謳う業者は闇金や違法業者のため絶対に利用しない

「審査なし」「即日誰でも融資可能」などと謳っている業者には、絶対に近づいてはいけません。

正規の消費者金融であれば、貸金業法に基づき必ず審査を行う義務があります。

審査を一切せずにお金を貸すことは法律違反であり、万が一借りてしまうと法外な金利を請求されたり、違法な取り立てを受けたりする危険性があります。

また、個人情報を悪用される恐れもあるため、信頼できる登録業者かどうかを事前に必ず確認しましょう。

甘い言葉には必ず裏がありますので、安易に飛びつかず冷静な判断が必要です。

誰でもお金を借りれる方法はある?消費者金融で借りれない人に適した方法

消費者金融の審査に通らなかったからといって、すぐに諦める必要はありません。

実は、信用情報に不安がある方や収入のない方でも利用可能な「お金を借りる方法」がいくつか存在します。

クレジットカードのキャッシング枠・生命保険の契約者貸付・ゆうちょ銀行の自動貸付制度・質屋の質入れ、さらには国の公的融資制度など、審査不要または比較的ハードルの低い手段が用意されています。

本記事では、それぞれの特徴と利用条件について詳しく解説し、誰でも状況に応じてお金を確保できる選択肢を提示します。

クレジットカードのキャッシング枠なら審査なしで即日借入できる

すでにクレジットカードを持っている場合、カードに設定された「キャッシング枠」を使えば、追加の審査なしで即日借入が可能です。

クレジットカードには、買い物で使う「ショッピング枠」と、お金を借りられる「キャッシング枠」が付帯しています。

クレジットカード発行時にすでに審査を通過しているため、あらためて信用情報を確認されることなく限度枠内でキャッシング利用ができます。

ATMやネットバンキングから簡単に手続きできるため、急な出費にもすぐ対応できるのが魅力です。

利用上限も限られており、一般的には10万円〜50万円程度の範囲が多いです。

また、金利は年15.0%〜18.0%程度とやや高めなので、短期利用を前提とした活用することを推奨します。

すでに信用情報に傷がある場合でも、過去に正常な返済履歴があればキャッシング利用は可能なことがあるため、まずは自分のカードの利用枠を確認してみましょう。

生命保険を契約していれば契約者貸付制度を利用できる

生命保険に加入している方は、「契約者貸付制度」を利用することでお金を借りることができます。

契約者貸付制度は、終身保険や養老保険や学資保険など、一定の解約返戻金があるタイプの保険契約を担保にして、保険会社から融資を受ける仕組みです。

金利も年利2.0〜6.0%程度と比較的低く、返済期限も柔軟なのが特徴です。

ただし、貸付金を返済しないままにしておくと、将来の保険金や解約返戻金から差し引かれるため注意が必要です。

万一の備えとして積み立てた保険を一時的に活用する方法として、経済的に困難な時期に非常に心強い選択肢となります。

ゆうちょ銀行定額貯金・定期貯金していれば融資を受けられる

ゆうちょ銀行で定額貯金や定期貯金をしている場合「貯金担保自動貸付制度」を利用して融資を受けることができます。

貯金担保自動貸付制度は、預けている貯金を担保にして、通常は預入額の90%までを貸し付けてもらえる制度です。

総合口座で管理する担保定額貯金や担保定期貯金を担保とする貸付けです。

通常貯金の残高を超える払戻しの請求があったときに、その不足分が自動的に貸し付けられます(自動貸付け)。

引用元:貯金担保自動貸付け|ゆうちょ銀行

特徴は、審査が不要であること、そしてゆうちょATMから24時間365日いつでも借入・返済ができる手軽さにあります。

借入金は指定の普通貯金口座に自動で入金されるため、スピーディーな資金調達ができます。

注意点としては、元本割れなどのリスクはないものの、返済しないまま貸付けの日から2年を迎えると自動的に相殺されるため、借りた金額は計画的に返済することが大切です。

質屋の質入れなら高級品やブランド品を担保にして即日お金を借りられる

ブランド品や貴金属、腕時計などの高級品を所有しているなら、「質屋の質入れ」を利用することで即日現金を借りることが可能です。

審査もなく、その場で品物の査定が行われ、価値に応じた金額を受け取ることができます。

金利は質屋ごとに異なりますが、月利3.0〜9.0%程度が相場です。

高額な品を一時的に預けて現金を得る方法として、無職の方や信用情報に傷がある方でも利用できる資金調達手段です。

国の公的融資制度は条件を満たせば誰でも借入可能

消費者金融や銀行からの借入が難しい場合でも、「国の公的融資制度」を活用すれば、条件を満たすことで誰でもお金を借りることができます。

また、信用情報に不安がある人でも審査基準が比較的緩やかなケースが多く、生活再建のための支援策として非常に有効です。

いずれも自治体の窓口や社会福祉協議会などで相談でき、必要書類を提出すれば利用可能性が高まります。

ここからは、各制度の具体的な特徴について詳しくご紹介します。

生活福祉資金貸付制度は低所得者世帯などを対象とした貸付制度

| 生活福祉資金貸付制度 | |

|---|---|

| 内容 | 対象者 |

| 低所得・高齢・障害者世帯に生活資金を貸付する制度 | ・低所得世帯 ・失業者世帯や生活再建を必要とする世帯 ・特定の事情により一時的な支援が必要な世帯 など |

生活福祉資金貸付制度は、厚生労働省が所管し、各自治体の社会福祉協議会を通じて実施されている公的融資制度です。

主な対象者は、低所得世帯・高齢者世帯・障害者世帯などで、生活費や医療費、進学資金などに充てるための資金を無利子または低金利で借りることができます。

保証人の有無により利率が変わることもありますが、全体として返済負担の軽い仕組みです。

生活困窮に直面している方にとっては非常に心強い支援策となっており、返済期間も最長で20年と長期設定が可能です。

まずは市区町村の社会福祉協議会に相談することで、具体的な借入の可否が分かります。

求職者支援資金融資は求職者が5〜10万円借りられる

| 生活福祉資金貸付制度 | |

|---|---|

| 内容 | 対象者 |

| 職業訓練を受ける求職者に生活費を貸し付け支援する制度 | ・雇用保険を受給できない求職者 ・職業訓練の受講を希望している方 など |

求職者支援資金融資制度は、雇用保険を受け取れない求職者や、就職活動中の人を対象にした小口融資制度です。

この制度の大きな特徴は、収入や資産が一定基準以下であることを条件に、比較的簡単な審査で利用できる点です。

無利子での貸付が基本で、返済期間も状況に応じて設定されます。

収入のない状態で困っている人にとって、再出発のための大きな助けとなるでしょう。

生活サポート基金は5万円程度の生活費を借入可能

| 生活福祉資金貸付制度 | |

|---|---|

| 内容 | 対象者 |

| 生活困窮者に対し、生活立て直しの資金を貸付する制度 | ・生活保護の対象外であるが困窮状態にある方 ・住居を失った、またはその恐れがある方 ・安定収入がなく、生活再建のための支援が必要な方 など |

生活サポート基金は、NPO法人などが運営している生活困窮者向けの貸付制度で、急な出費や生活費が足りないときに、5万円前後の少額融資を受けられる仕組みです。

主に住居を失った方や、生活再建を目指す人々に向けて設けられており、信用情報に傷があっても審査が比較的緩やかで、生活状況や再建計画を重視して判断されます。

利用の際は、NPO法人や生活相談支援センターを通じて申込を行い、面談・書類審査などを経て貸付が決定します。

銀行や消費者金融に頼れない状況でも、公的機関や支援団体が用意している制度を活用すれば、最低限の生活資金を確保する道が開けます。

まとめ:絶対に誰でも借りられる消費者金融は存在しない

結論として「誰でも絶対に借りられる」消費者金融は存在しません。

消費者金融は貸金業法に基づき、申込者の返済能力を審査したうえで融資を行っています。

ただし、状況によっては柔軟な審査を行う中小消費者金融であれば、最小限の借入なら可能なケースもあります。

重要なのは「どこなら借りられるか」ではなく、「どうすれば返済能力があると判断されるか」を理解することです。

審査に落ちた原因を見直し、安定した収入の確保や信用情報の改善に取り組むことが、結果的にお金を借りる近道になります。

誇大広告に惑わされず、冷静な判断を持ちましょう。