「大学・専門学校・高校の入学金はいくら?」

「入学金が払えないときはどうすればいい?」

進学を考えている方で、こうした悩みを抱えている方は多いのではないでしょうか?

入学金の期限別!資金調達方法

特に時間がない時は消費者金融のカードローンを利用することがおすすめです

消費者金融と聞くと「手続きが大変そう」「周囲に借り入れがバレる」といった懸念点が出る方もいると思います。

実際には、手続きはWEBで完結し即日で対応を完了させることができます。

- 【即日融資可能!】

- 多くの消費者金融は最短即日融資に対応

- 【Web完結】

- スマホだけで申込から借入まで完了!

- 【初回無利息サービス】

- 期間内の利子が無料になるサービスも

- 【少額から借入OK】

- 入学金が少し足りないという場合でも利用可能

入金期限が迫り困っている方は、消費者金融のカードローンを検討してください。

ここの記事では、入学金の費用相場・支払い期限やなどについて解説します。

入学金や学費が払えないときの対処法なども紹介しているので、資金不足で困っている方はぜひ参考にしてみてください。

アムザでは、来店の必要なくインターネット上での契約に対応しております。

ご融資額5万円~100万円の使用用途自由で借入が可能ですのでご相談ください。

詳細は下記リンクより御覧ください。

▶アムザ「フリーローン審査/申し込み」

【運営ドメイン:株式会社アムザ】

登録番号:福岡県知事( 3 )(登録有効期間:令和5年7月21日~令和8年7月20日)第08682号

加盟団体:日本貸金業協会会員 第006007号

加盟信用情報機関:株式会社日本信用情報機構

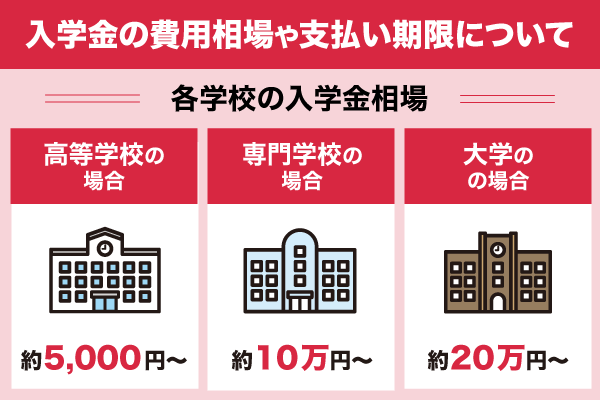

大学・専門学校・高校の入学金はいくら?費用相場や支払い期限について

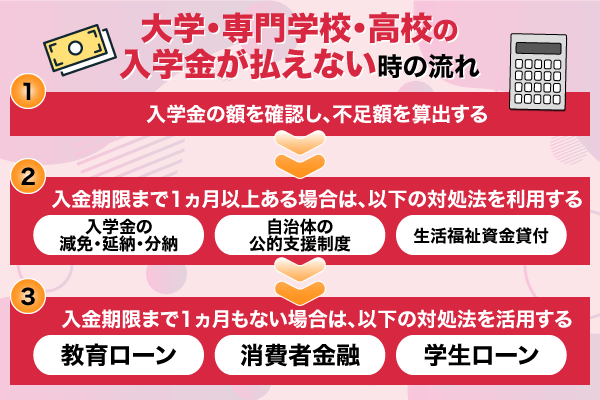

入学金が払えないときは、どうするか考える前にまず不足している金額を確認しましょう。

高校・専門学校・大学の入学金相場は、以下の通りです。

| 公立・国公立の場合 | 私立の場合 | |

|---|---|---|

| 高校 | 約5,000円~6,000円 | 約10万円 |

| 専門学校 | – | 約20万円 |

| 大学 | 約20万円~25万円 | 約25万円~30万円 |

指定された期日までに入学金が支払われなかった場合、入学資格は取り消されてしまいます。

ここでは、入学金の相場や支払い期限について詳しく解説します。

高校・専門学校・大学に支払う入学金の費用相場

高校・専門学校・大学の入学金は、学校の種別ごとに金額が変動します。

大学に入学金を支払う場合、金額相場はそれぞれ以下の通りです。

| 入学金相場一覧 | |

|---|---|

| 国立大学 | 約282,000円 (令和3年時点) |

| 公立大学 | 約391,305円 (令和3年時点) |

| 私立大学 | 約245,951円 (令和3年時点) |

ちなみに入学金を支払う際は、初年度の授業料とまとめて払う形になります。

授業料も含めた費用の総額は、以下の通りです。

| 入学金 | 授業料 | 費用総額 | |

|---|---|---|---|

| 国立大学の場合 | 約282,000円 | 約535,800円 | 約817,800円 |

| 公立大学の場合 | 約391,305円 | 約536,363円 | 約927,668円 |

| 私立大学の場合 | 約245,951円 | 約930,943円 | 約1,176,894円 |

専門学校は大半が私立ですが、各分野によって入学金がそれぞれ異なります。

工業関係の専門学校だと、入学金・授業料は以下の通りです。

| 入学金 | 授業料 | 費用総額 | |

|---|---|---|---|

| 土木・建築関連 | 約194,000円 | 約690,000円 | 約884,000円 |

| 自動車関連 | 約221,000円 | 約464,000円 | 約685,000円 |

| IT関連 | 約174,000円 | 約621,000円 | 約795,000円 |

| 電気・電子関連 | 約193,000円 | 約649,000円 | 約842,000円 |

| ゲーム・CG関連 | 約217,000円 | 約690,000円 | 約907,000円 |

参照:1-4 専門学校について|公益社団法人東京都専修学校各種学校協会

高等学校は入学金のほか、制服・通学用品の購入費用もかかります。

支払う費用の相場は、以下の通りです。

| 入学金 | 制服費用 | 通学用品費用 | 総額 | |

|---|---|---|---|---|

| 公立高校 | 約22,171円 | 約68,735円 | 約22,012円 | 約112,918円 |

| 私立高校 | 約128,099円 | 約88,638円 | 約21,531円 | 約238,268円 |

参照:高等学校等への進学にかかる費用 – 大阪市|大阪市役所

各学校の入学金・授業料などは、公式ホームページなどで確認できます。

合格決定をもらった方は、なるべく早い段階で費用を確認しておいてください。

入学金の支払い期限は原則「合格発表から1週間~2週間以内」

入学金が払えないからといって、すぐに諦める必要はありません。

大半の大学は、「合格通知の受け取りから1〜2週間以内」を支払い期限に設定しています。

指定された期日までにお金を用意できれば、入学資格を失うことはありません。

支払い期限は学校からの通知内容に明記されているので、必ず確認しておきましょう。

ただし公立高校は、支払い期限を「合格発表の翌日から7日以内」に設定していることが多いです。

Q.7日以内で資金調達を調達する方法は?

消費者金融は、申し込みから審査、借入までを最短即日で完了できる金融サービス。

WEBからの申込可能で、来店不要・24時間対応のサービスもあり急なニーズにも対応可能です。

実際の契約までの流れ

- お申し込み

- 申し込み内容確認

- 本人確認書類の提出

- 契約

- 融資

7日間しか猶予がないため、入学金が払えない場合は早めに対応を行わなければいけません。

学校から合格通知を受け取った方は、すぐに学校が指定する支払い期限を確認しておいてください。

奨学金制度は「入学後」に支給されるため入学金へ充てられない

入学金が払えない状態で悩んでいる方の中には、「奨学金を入学金に充てよう」と考えている方もいるでしょう。

しかし残念ながら、奨学金を入学金の支払いに充てることはできません。

奨学金の大半は原則、入学後の4月~6月頃に支給されます。

予約採用で採用候補者になっている方は、「進学届」の提出後、4月から6月のいずれかの月に本人名義の口座に初回の奨学金が振り込まれます(振込日は、進学後の「進学届」の手続き時期によって変わります)。

入学金の請求前に申し込んだとしても、奨学金の受給は間に合わない可能性が高いです。

また奨学金制度は、最短でも審査に2ヵ月程かかります。

春に申請した場合は、6月~8月頃、秋に申請した場合は11月~1月頃の予定です。

選考結果は、学校を通じて書面にて通知いたします。ただし、書類等の不備やマイナンバー審査の状況により結果が遅れる場合がありますので、あらかじめご承知おきください。

合格通知が届いた時点でまだ奨学金を申請していない場合、入学金の支払いには間に合わないでしょう。

支払い期限まで数日しかないときは、消費者金融カードローンを頼るのがおすすめです。

奨学金を入学金に充てようと考えている方は、諦めて別の対処法を活用してください。

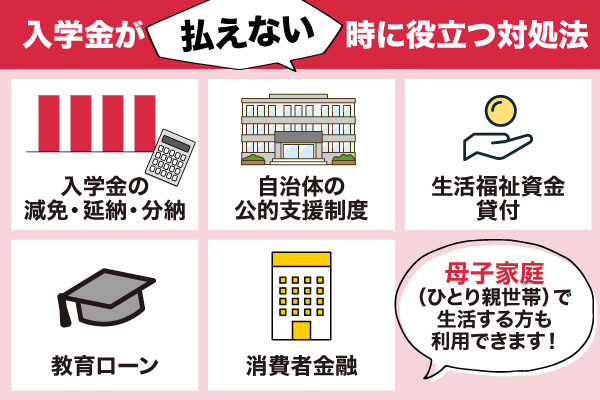

入学金が払えないときに役立つ5つの対処法

入学金が払えない方は、諦める前に5つの対処法を試してみましょう。

以下の対処法を活用すれば、入学金の未納は防ぐことが可能です。

5つの対処法

- 入学金の延納・分納

- 自治体の公的支援制度

- 生活福祉資金貸付

- 教育ローン

- 消費者金融

大学・専門学校・高校へ入学する際は、80万円以上のお金がかかります。

入学金が払えそうにない方は、以下の流れに沿って対処法を実践してみてください。

窓口に相談を行うことで、

入学金の延納・分納制度を利用できる可能性がある。

延納や分納ができない場合は、

自治体の公的支援制度・生活福祉資金貸付を利用する。

支払い期日までに間に合わない場合は、

教育ローン・消費者金融などを活用する。

ここでは、それぞれの対処法について詳しく解説します。

「入学金の延納・分納」を学校に相談する

入学金が払えないと思った時は、まず入学する学校の受付窓口に相談してみましょう。

一部の大学・専門学校・高校には、「入学金の延納・分納制度」が用意されています。

やむを得ない事情で学費を納入期限までに納入できない場合は、延納または分納することができます(一般・正規学生に限る)。延納・分納希望者は、期間内に延納・分納の申請手続を行ってください。

申請が無事に通れば入学金の支払いを分割したり、納入期日を延長したりすることが可能です。

延納・分納制度の申し込みは、以下の手順で行います。

- 入学先の「担当部署」に相談を行う。

(学生課・経理課など) - 延納願・分納願を記入し、提出する。

- 指定された期日までに、入学金の支払いを行う。

入学金の延納・分納制度は、各学校ごとに手続き期間が設定されています。

申し込みを行う場合は、指定された期間内に手続きを完了させましょう。

ちなみに、延納・分納制度の併用は原則できません。

同時に申請を行うと、延納・分納制度のいずかが適用される形になります。

入学金が払えなくて困っている方は、すぐに相談を行ってください。

「自治体の公的支援制度」を活用する

母子家庭で入学金が払えない方は、「母子父子寡婦福祉資金貸付金制度」を使いましょう。

ひとり親世帯の方でも、就学支度資金ならお金が借りられます。

就学支度資金の貸付条件は、以下の通りです。

| 貸付利子 | 無利子 |

|---|---|

| 資金用途 | 高等学校・高等専門学校・短期大学・大学 大学院・専修学校へ就学させるのにかかる費用 |

| 申込条件 | 【以下の条件に該当する方】 母子家庭の母が扶養する児童 父子家庭の父が扶養する児童 父母のない児童 寡婦が扶養する児童 |

| 支給額 ※自宅外通学 の場合 | 修業施設:282,000円 国公立高校:160,000円 私立高校:420,000円 国公立大学・短大・大学院:420,000円 私立大学・短大:590,000円 |

| 据置期間 | 学校卒業から6ヵ月以内 |

| 償還期間 | 就学の場合:20年以内 修業の場合:5年以内 |

就学支度資金は利息なしで借入できるうえ、返済期間も最長20年と長いです。

母子家庭・父子家庭の方でも、世帯年収に合わせて無理なく返済できます。

母子父子寡婦福祉資金貸付金制度の申請は、各地方公共団体の福祉担当窓口で受付中です。

入学金が払えない母子家庭・父子家庭の方は、なるべく早めに福祉担当窓口で相談を行ってください。

「生活福祉資金貸付」を利用する

収入不足で入学金が払えない方は、「生活福祉資金貸付制度」の利用も検討すべきです。

生活福祉資金貸付制度の中には、就学支度費が設定されています。

就学支度費の貸付条件は、以下の通りです。

| 貸付利子 | 無利子 |

|---|---|

| 資金用途 | 低所得世帯に属する方が高等学校・大学、 高等専門学校へ入学するのに必要な費用 |

| 申込条件 | 【以下の条件に該当する方】 低所得者世帯で必要な資金を他から借りるのが難しい世帯 身体障害者手帳・療育手帳・精神障害者保健福祉手帳の交付を受けた者が属する世帯 65歳以上の高齢者が属する世帯 |

| 支給額 | 500,000円以内 |

| 据置期間 | 学校卒業から6ヵ月以内 |

| 償還期間 | 据置期間経過から20年以内 |

生活福祉資金貸付制度は、低所得・障害者・高齢者世帯を対象とした貸付制度になります。

申し込みは、各都道府県の社会福祉協議会で行うことが可能です。

ただし生活福祉資金貸付は申込時、世帯内で連帯借受人を用意しなければなりません。

審査にも1ヵ月程かかるため、短期間で資金を調達したい方には不向きです。

入学金の支払いまでに1ヵ月程余裕がある方は、近くの社会福祉協議会に相談を行ってください。

「教育ローン」で資金を調達する

入学金が払えないときは、教育ローンでお金を借りるのも有効です。

日本政策金融公庫が提供する教育ローンは、教育に関するさまざまな用途で利用できます。

貸付条件は、以下の通りです。

| 貸付金利 | 年3.15%(固定金利) ※母子家庭や低所得世帯は年利1.25%に優遇 |

|---|---|

| 資金用途 | 入学金や授業料など |

| 申込条件 | 【世帯年収が以下の上限額を下回る方】 子供が1人の場合:790万円 子供が2人の場合:890万円 子供が3人の場合:990万円 子供が4人の場合:1,090万円 子供が5人の場合:1,190万円 ※世帯年収200万円以下の方には優遇制度あり |

| 融資限度額 | 1人につき上限350万円 |

| 返済期間 | 20年以内 |

日本政策金融公庫の教育ローンは、母子家庭や低所得世帯の方でも申請できます。

また教育ローンは、以下のような銀行・ろうきんでも提供されています。

| カードローン名 | 適用金利 | 借入限度額 | 借入期間 |

|---|---|---|---|

| 三井住友銀行 教育ローン | 年3.375% (変動金利) | 10万円~300万円 | 1年以上10年以内 |

| みずほ銀行 教育ローン | 変動金利:年3.625% 固定金利:年5.35% | 10万円~300万円 | 6ヵ月以上10年以内 |

| 住信SBIネット銀行 教育ローン | 年2.275%~4.475% | 10万円~1,000万円 | 1年~15年 |

| 中央労働金庫 教育ローン (証書貸付型) | 年2.55%~3.55% ※奨学金借換の場合は0.9%~1.3% | 1万円~2,000万円 | 20年以内 |

| 九州ろうきん 教育ローン (証書貸付型) | 年2.55%~3.25% (変動金利) | 2,000万円以内 | 20年以内 (変動金利の場合) |

どの教育ローンも、契約するには審査が必要です。

ただ審査は数日で完了するため、短期間で教育資金を用意したい方に適しています。

大学の入学金が払えない状態で困っている方は、ぜひ利用を検討してみてください。

「消費者金融」でお金を借りる

入学金が払えない状態を早く解決したいときは、消費者金融を頼りましょう。

大半の消費者金融カードローンは、最短即日でお金が借りられます。

指定された申込条件さえ満たしていれば、学生でも契約可能です。

ただし学生は収入が安定しにくいため、お金を借りる際は返済プランを考えなければいけません。

お金を借りる場合は無理のない返済が絶対条件です。払いきれない金利で借金はしないでください。

また、複数の金融機関を比較・検討し、毎月の返済額や返済期間を必ず確認してください。

消費者金融は他の金融機関に比べて、金利が高めに設定されています。

また消費者金融と契約できるのは、18歳以上の学生だけになります。

『民法』改正に伴い、2022 年4月1日より成年年齢が現行の 20 歳から 18 歳に引下げられます。これに伴い、これまで親権者の同意が必要であった 18 歳・19 歳の若年者(以下「若年者」という)は、自らの意思で借入れも含めた様々な契約を締結できるようになります。

高校生は年齢18歳未満であり、収入も安定しにくいため契約できない可能性が高いです。

払えない入学金のために消費者金融を利用しようと考えている方は、年齢制限にも注意してください。

入学金が払えない学生におすすめな5つの消費者金融カードローン

| カードローン名 | 融資スピード | 成約率 | 適用金利 | 借入限度額 | 無利息期間 | 電話連絡 | 年齢 |

|---|---|---|---|---|---|---|---|

プロミス | 最短3分※3 今すぐ借入! | 非公開 | 年4.5%~17.8% | 最大500万円 | 最長30日 | 原則なし | 18~74歳 |

アコム | 最短20分※4 今すぐ借入! | 39.1% (2025年3月時点)※1 | 年3.0%~18.0% | 最大800万円 | 最長30日※5 | 原則なし | 20歳以上 |

レイク | 最短25分※7 今すぐ借入! | 非公開 | 年4.5%~18.0%※8 | 最大500万円 | 365日 | 原則なし | 満20歳から 満70歳までの方 |

SMBCモビット | 最短15分 今すぐ借入! | 非公開 | 年3.0%~18.0% | 最大800万円 | – | 原則なし | 満20歳~74歳 |

アイフル | 最短18分※6 今すぐ借入! | 31.0% (2025年3月時点)※2 | 年3.0%~18.0% | 最大800万円 | 最長30日 | 原則なし | 満20歳以上 69歳以下の方 |

入学金が払えない状況を早く解決したいときは、融資スピードの早いカードローンがおすすめです。

以下の消費者金融なら、最短60分程でお金が借りられます。

【注釈】

※1:マンスリーレポート|Iアコム株式会社(2025年3月末)より参照。

※2:月次データ|アイフル株式会社(2025年3月期)より参照。

※3:申込時間や審査状況によりご希望に添えない場合がございます。

また、受付時間や一部金融機関の営業時間によっては、振り込みが翌営業日以降となる場合があります。

※4:お申込時間や審査によりご希望に添えない場合がございます。

※5:適用条件はアコムでのご契約がはじめてのお客さまに限ります

※6:お申込み時間や審査状況によりご希望にそえない場合があります

※7:Webで最短25分融資も可能。

21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

一部金融機関および、メンテナンス時間等を除きます。

※8:貸付利率はご契約額およびご利用残高に応じて異なります。

※9:お申込時間や審査によりご希望に添えない場合がございます。

消費者金融を利用する利点は、融資スピードだけではありません。

契約するカードローンによって、さまざまなメリットを実感することが可能です。

消費者金融で入学金を借りようと考えている方は、よく内容を見比べてみてください。

ここでは、それぞれのカードローンがもつ特徴について解説します。

プロミスは「最短3分」で即日融資が受けられる

- 最短3分で借入可能※1

- 無利息期間サービスあり

- 24時間365日いつでも利用可能

プロミスはWeb・アプリから申し込んだ場合、最短3分で借入できるカードローンです。

初めて借入する方は、30日間無利息サービスが利用できます。

初回ご利用日翌日から30日間以内であれば、一度ご完済いただいてからの、再度のご利用分についても、無利息の対象となります。

またプロミスはインターネット振込を利用すれば、最短10秒程で融資を送金できます。

原則24時間365日いつでも利用できるため、土日祝や夜間でもすぐ借入することが可能です。

入学金が払えない状態を1分でも早く解決したい方は、ぜひ申し込みを検討してみてください。

| 融資スピード | 最短3分※1 |

|---|---|

| 成約率 | 非公開 |

| 適用金利 | 年4.5%~17.8% |

| 借入限度額 | 最大500万円 |

| 無利息期間 | 最大30日間 |

| 電話連絡 | 原則なし |

| 申込条件 | 年齢18~74歳で安定した収入がある方。 ※アルバイト・パートなどによる安定した収入があれば、主婦・学生も申込可能。 ※高校生(定時制高校生および高等専門学校生も含む)や、収入が年金のみの方は申込不可。 |

【注釈】

※1:申込時間や審査状況によりご希望に添えない場合がございます。

また、受付時間や一部金融機関の営業時間によっては、振り込みが翌営業日以降となる場合があります。

アコムは「成約率」が確認できて初心者でも申し込みしやすい

- 最短20分でお借り入れ可能※1

- 審査通過率42.3%※4

- 初めての利用の方は最大30日間無利息

アコムは、公式サイト上で成約率が確認できる数少ないカードローンです。

申込前に成約率を確認することで、審査に対する不安を軽減できます。

初めての方限定で金利0円のサービスもあるため確認してみてください。

アコムをはじめてご利用する方なら、契約日の翌日から30日間金利がかかりません。

またアコムには、公式スマホアプリ「myac」が用意されています。

セブン銀行ATM・ローソン銀行ATMでアプリを使えば、いつでもカードレスで取引可能です。

スマホで申し込みしやすいカードローンを探している方は、一度借入診断を試してみてください。

| 融資スピード | 最短20分※1 |

|---|---|

| 成約率 | 39.1% (2025年3月時点)※2 |

| 適用金利 | 年3.0%~18.0% |

| 借入限度額 | 最大800万円 |

| 無利息期間 | 最長30日※3 |

| 電話連絡 | 原則なし |

| 申込条件 | 年齢20歳以上で安定した収入と返済能力があり、 アコムが定める基準をすべて満たす方 |

【注釈】

※1:お申込時間や審査によりご希望に添えない場合がございます。

※2:マンスリーレポート|Iアコム株式会社(2025年3月末)より参照。

※3:適用条件はアコムでのご契約がはじめてのお客さまに限ります

レイクは初回契約時のみ「365日間無利息」で借入できる

- 1秒診断で借入可能額がわかる

- 無利息期間が長い

- 原則、勤務先に電話確認なし

レイクは初めての方ならWeb申込を利用することで、365日無利息が適用されるカードローンです。

ご契約日の翌日から365日間、お利息がかからず、元本のみのご返済です。お借入れ日の翌日からではありません。

以下の条件をすべて満たしていれば、初回契約日の翌日からは利息が発生しません。

- レイクを契約するのが初めて。

- Web経由で申込・契約を行っている。

- 申込時に収入証明書を提出している。

- 契約額が50万円以上。

約1年間は金利0円で取引できるため、利息をなるべく節約したい方に最適です。

21時(日曜日は18時)までに契約手続きを完了できた場合は、当日中に銀行振込でお金を借りることも可能です。

無利息期間の長いカードローンで入学金を借りたい方は、うまく活用してください。

| 融資スピード | 最短25分※1 |

|---|---|

| 成約率 | 非公開 |

| 適用金利 | 年4.5%~18.0%※2 |

| 借入限度額 | 最大500万円 |

| 無利息期間 | 最長365日 |

| 電話連絡 | 原則なし |

| 申込条件 | 年齢20歳~70歳で安定した収入がある方 |

【注釈】

※1:Webで最短25分融資も可能。

21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

一部金融機関および、メンテナンス時間等を除きます。

※2:貸付利率はご契約額およびご利用残高に応じて異なります。

SMBCモビットは「原則電話連絡なし・郵送物なし」でバレにくい

- 郵送物なしで借入がバレない

- 電子マネーにチャージ可能

- 最短15分で借入可能※

SMBCモビットはWeb完結で申し込んだ場合、原則電話連絡なし・郵送物なしで契約できるカードローンです。

以下のいずれかの手続きを行っていただくことで、郵送物なくご契約いただけます。

①「オンライン本人確認」を行っていただくこと

②返済方法を口座振替で登録いただくこと

③三井住友銀行内ローン契約機へ顔写真付きの本人確認書類を持参しお申込みいただくこと

スマホさえあれば、申込から融資振込までの手続きをすべてWeb上で完結できます。

自宅に契約書類などが届くこともないため、バレる可能性を最小限におさえることが可能です。

手数料なしで取引できるため、PayPayマネーを普段から利用している方におすすめです。

家族や職場に内緒で入学金を借りたい方は、ぜひ申し込みを検討してみてください。

| 融資スピード | 最短15分※ |

|---|---|

| 成約率 | 非公開 |

| 適用金利 | 年3.0%~18.0% |

| 借入限度額 | 最大800万円 |

| 無利息期間 | – |

| 電話連絡 | 原則なし |

| 申込条件 | 年齢が満20歳~74歳で、安定した収入がある方 ※派遣社員・パート・アルバイト・自営業の方も申込可能 |

【注釈】

※:WEB申し込みの場合

アイフルは申込完了後「最短18分」で融資を送金できる

- アプリ振込で手数料0円

- 審査結果はメールで通知

- 利息0円サービスあり

アイフルは、最短18分で即日融資に対応できるカードローンです。

アプリから振り込みを申請すれば、手数料0円で銀行口座に融資をすぐ送金できます。

インターネットの手続きだけで、お客様の金融機関口座からご返済いただけるサービスを開始しました。

原則24時間365日、夜間・土日祝問わず振込手数料0円で返済可能です。

近くにセブン銀行ATM・ローソン銀行ATMがある場合は、現金を引き出すことも可能です。

またアイフルには、30日間利息0円サービスが用意されています。

初めてアイフルと契約する方は、契約日の翌日から30日間は利息が発生しません。

| 融資スピード | 最短18分 |

|---|---|

| 成約率 | 31.0% (2025年3月時点)※1 |

| 適用金利 | 年3.0%~18.0% |

| 借入限度額 | 最大800万円 |

| 無利息期間 | 最長30日 |

| 電話連絡 | 原則なし |

| 申込条件 | 満20歳以上69歳で安定した収入と返済能力があり、 アイフルが定める基準をすべて満たす方 |

【注釈】

※1:月次データ|アイフル株式会社(2025年3月期)より参照。

※2:お申込み時間や審査状況によりご希望にそえない場合があります

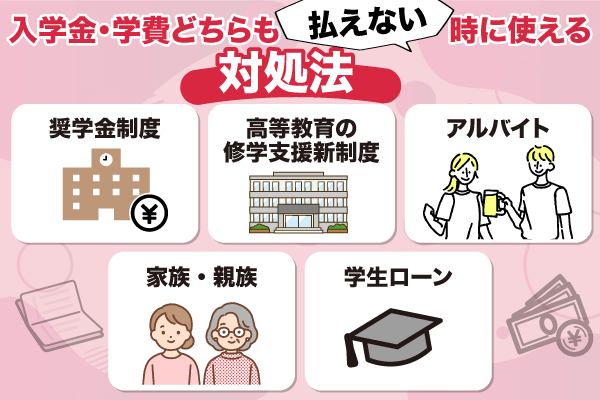

入学金・学費どちらも払えないときに使える5つの対処法

入学金が払えないことで悩んでいる方の中には、学費・教材費などの支払いで苦しんでいる方もいるでしょう。

入学金と学費のどちらも払えないときは、以下の対処法が役立ちます。

- 奨学金制度

- 高等教育の修学支援新制度

- アルバイト

- 家族・親族へ相談

- 学生ローン

奨学金は入学金の支払いには間に合わないですが、大学の学費などへ充てるのは十分可能です。

入学金・学費が払えない状態に陥っている方は、5つの対処法をうまく活用してください。

ここでは、それぞれの対処法について詳しく解説します。

「奨学金制度」を利用する

学費が払えない状態を解決したいときは、まず奨学金制度を申し込んでみるのがおすすめです。

日本学生支援機構(JASSO)には返済が必要な「貸与型奨学金」と、返済不要の「給付型奨学金」が用意されています。

それぞれの貸付条件は、以下の通りです。

| 制度の種類 | 第一種奨学金(無利子) 第二種奨学金(有利子) 入学時特別増額貸与奨学金(利子付) |

|---|---|

| 申込資格 | 日本学生支援機構が定める、 申込資格・学力基準・家計基準をすべて満たす方 |

| 支給額 | 【大学の場合】 国公立:最大51,000円 私立:最大64,000円 |

| 申込資格 | 日本学生支援機構が定める基準をすべて満たす方 |

|---|---|

| 支給額 | 【大学の場合】 国公立:最大800,000円 私立:最大910,000円 |

審査結果は基本、申込の締め切りから約2ヵ月後に通知されます。

また奨学金制度を申し込む際は、以下の書類が必要です。

- 奨学金確認書兼同意書

(個人情報や地方税情報等の取り扱いに関する同意書) - 申込用紙

- 住民票の写し

(コピー不可) - マイナンバー提出書および番号確認書類

(申込者本人・生計維持者どちらも必須) - 身元確認書類

(申込者本人・生計維持者どちらも必須) - 所得証明書類

- 成績証明書や在学証明書

- 奨学金希望理由書

- 保証人・連帯保証人の印鑑登録証明書や所得証明書

(該当者のみ) - 振込口座の通帳コピー

(申請者本人名義のもの) - 特別控除や年金、生活保護等の証明書

(該当者のみ) - 在留資格証明書

(外国籍の方のみ対象)

必要書類が不足していると、その分だけ審査時間は延びてしまいます。

奨学金制度の申し込みを考えている方は、申込前に必要書類をしっかり用意しておいてください。

「高等教育の修学支援新制度」を活用する

入学金が払えないかもしれないと感じた方は、「高等教育の修学支援新制度」の申請を行いましょう。

高等教育の修学支援新制度とは、進学する際にかかる授業料や入学金の免除・減額が受けられる制度です。

支給される資金の額は、世帯内の構成等に応じて決定されます。

| 申込条件 | 【以下の条件をすべて満たす方】 1:日本国籍・法定特別永住者・永住者等、または永住の意思が認められる定住者である。 2:学校卒業から2年の間に大学等への入学・進学が認められ、これまで高等教育の修学支援新制度を受けたことがない。 3:世帯内で保有している資産が一定の水準を超えていない。 |

|---|---|

| 手続きの 流れ | 4月:制度の申し込み。 9月~11月頃:選考結果を確認。 来年の3月後半:JASSOに進学届を提出。 来年の4月:修学支援の開始。 |

※実際の支援金額は、世帯内の年収・家族構成などにより異なります。

詳しくは、日本学生支援機構のホームページをご確認ください。

ただし修学支援新制度は、最短でも審査に5ヵ月程かかります。

入学までに審査を完了させる場合、申し込みは前年度の4月中に行っておくのが適切です。

4月以降に申請すると、入学まで間に合わない可能性があります。

修学支援新制度で入学金を支払う予定の方は、申し込む時期に気をつけてください。

「アルバイト」で学費を稼ぐ

入学金・学費どちらも払えないときは、休学してアルバイトで学費を稼ぐことも検討すべきです。

大学の年間授業料は、それぞれ以下の金額になります。

| 大学区分 | 年間学費の平均 |

|---|---|

| 国公立大学 | 約50万円 |

| 私立大学 | 約100万円 |

大学生の平均月収は6万円前後であり、1年間で稼げる金額は約60万円です。

国公立大学なら、アルバイトで学費を賄うことは可能だと思われます。

ただし、私立大学の学費はバイトだけでは賄えません。

理系・医療系の私立大学だと、年間授業料が100万円以上になるケースもあります。

一人暮らしの方は生活費などが発生する分、学費を全額補うのは難しくなるはずです。

アルバイトで学費を稼ごうと考えている方は、奨学金制度などとの併用も一度考えてみてください。

「家族・親族」に相談して支援を受ける

自力で入学金や学費が払えないときは、家族や親戚に一度相談してみましょう。

お金が必要な事情をきちんと説明すれば、一時的にお金を貸してもらえる可能性があります。

銀行や消費者金融のように、カードローン審査を受ける必要はありません。

実際に借入ができなかった方の約30%は、家族・親族・友人からお金を借りたと回答していました。

| 家族や親族から借りた | 20.4% |

|---|---|

| 友人・知人から借りた | 12.2% |

| パートやアルバイトで 収入を増やした | 15.3% |

| 支出を諦めた | 57.1% |

参照:資金需要者の現状と動向に関する アンケート調査結果について|日本貸金業協会

ただし家族や親族からお金を借りる際は、借用書の作成が必須です。

借用者なしでお金を借りると金銭トラブルが発生し、人間関係の悪化をまねくリスクがあります。

滞りなく融資を返済できるよう、返済プランを立てることも大事です。

家族や親族から学費を借りようと思っている方は、金銭トラブルが発生しないように対策をきちんと行っておいてください。

「学生ローン」で一時的にお金を借りる

入学金・学費が払えない20歳以下の学生は、学生ローンの利用を検討しましょう。

消費者金融は原則、年齢20歳以上の方しか契約できません。

しかし以下の学生ローンは申込条件さえ満たせば、18歳以上の学生でも申請可能です。

| カードローン名 | 適用金利 | 借入限度額 | 返済期間 (返済回数) |

|---|---|---|---|

| イー・キャンパス | 年14.5%~16.5% | 学生:50万円以内 社会人:80万円以内 | 最長5年 (1回~60回) |

| カレッヂ | 年17.0% | 最高50万円 (成人前は最高10万円) | 最長5年 (1回~60回) |

| マルイ | 年12.0%〜17.0% | 1万円〜100万円 | 最長5年 (1回~60回) |

借入した資金は入学金・学費だけでなく、交通費などの目的にも利用できます。

ただし国や自治体の貸付制度に比べて、学生ローンの適用金利は高めです。

借入期間が長引けば、その分だけ利息も増えてしまいます。

返済時の利息をなるべく節約したい場合は、短期間で完済するのが適切です。

学生ローンで入学金・学費を借りようと考えている方は、返済が長期化しないように注意してください。

入学金が払えない人の割合はどれくらい?奨学金や教育費負担に関する調査結果などを解説

入学金が払えない人の割合は、調査結果がないため明確にはわかりません。

ただし奨学金制度に関する調査結果では、学生の約50%が「奨学金制度を利用した」と回答していました。

| 奨学金制度の利用状況(2015年時点) | |

|---|---|

| 制度を利用した方 | 53.2% |

| 制度を利用しなかった方 | 45.0% |

参照:「奨学金や教育費負担に関する アンケート調査」 調査結果の要約|労働者福祉中央協議会

入学金・学費が払えないことで悩む学生は、少なくないといえます。

資金不足で困った時は、迷わず貸付制度やローンなどの対処法を活用しましょう。

ここでは、奨学金や教育費負担に関する調査結果を詳しく解説します。

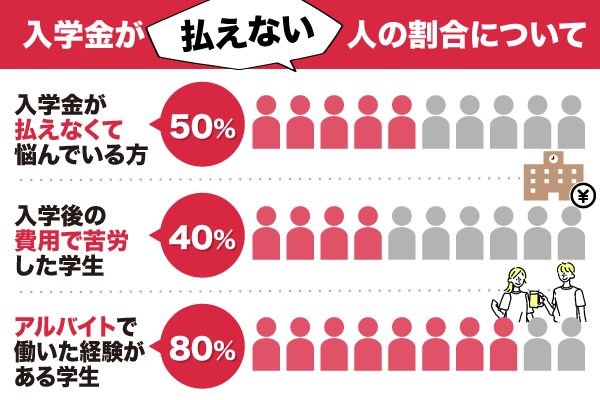

入学後の費用で苦労した学生の割合は「約40%」

入学金が払えない状態で困っている方は、教材費や生活費などにも注意が必要です。

全国大学生活協同組合連合が実施した新入生調査によると、新入生の約4割が「入学後の費用で苦労した」と回答していました。

回答結果の中で特に多かったのは、以下の5つです。

| 教科書・教材やPCなどの 費用が高かった | 41.9% |

|---|---|

| 家賃や新生活用品などの 費用が高かった | 24.6% |

| 入学しない学校に 入学金・授業料を払った | 22.0% |

| 受験料が増えた | 20.8% |

| 交通費や宿泊費が増えた | 18.3% |

参照:2024年度保護者に聞く新入生調査概要報告|全国大学生活協同組合連合

大学などへ進学する際は入学金・授業料以外にも、さまざまな費用が発生します。

一人暮らしを始める場合は、家賃や交通費なども負担しなければなりません。

大学・専門学校・高校への進学を考えている方は、入学金以外の費用も必ず確認しておいてください。

学生の「約80%」はアルバイトで働いた経験がある

大学や専門学校などへ進学する際は、アルバイトで授業料などを稼ぐのが一般的です。

実際に日本学生支援機構が行ったアンケートでは、5割以上の学生が「アルバイトで働いたことがある」と回答していました。

| 大学学部(昼間部) | 83.8% |

|---|---|

| 短期大学(昼間部) | 80.7% |

| 修士課程 | 86.5% |

| 博士課程 | 68.5% |

| 専門職 学位課程 | 52.0% |

参照:令和 4 年度 学生生活調査結果|日本学生支援機構(JASSO)

入学金は入学時にのみ支払う費用のため、貸付制度やローンなどの対処法ですぐ解決できます。

しかし家賃・生活費などは卒業まで継続的にかかる費用のため、一時的にお金を借りるだけでは対処できません。

奨学金制度を利用するという手もありますが、奨学金には利息が加算されます。

卒業後に奨学金の返済で苦労したくないのであれば、在学中のアルバイトは必須です。

大学や専門学校などへの進学を希望する方は、生活資金をどうやって稼ぐかもよく考えておいてください。

入学金が払えないに関するよくある5つの質問

どうやって入学金を払おうか悩んでいる方は、よくある質問の内容も確認しておきましょう。

入学金が払えないに関する質問で、よく投稿されているのは以下の5つです。

- 入学金が払えないとどうなる?

- 入学金以外ではどんな費用がかかる?

- 国の教育ローンと銀行の教育ローンにはどんな違いがある?

- 奨学金や入学金が間に合わないときはどうすればいい?

- 医歯系学部だと入学金・学費はどのくらいかかる?

入学金の支払いで困っている方には、疑問や不安を抱えている方が多数存在します。

しかしそれらの疑問・不安は、よくある質問に対する回答をチェックすることで解決可能です。

ここでは、それぞれの質問に対する回答を詳しく解説します。

入学金が払えないとどうなりますか?

入学金が払えない場合は合格取消となり、入学資格が失われてしまいます。

「入学金を払わない=入学辞退」とみなされてしまうためです。

国公立・私立のどちらでも、入学金が払われない場合は同様の対応が行われます。

もし入学金が払えない場合は、支払い期日までに学校窓口へ相談を行うのが適切です。

学校側に相談を行えば、入学金の延納・分納を認めてもらえる場合があります。

不足している金額によっては、学生ローンなどで一時的にお金を借りるのも有効です。

入学金以外ではどんな費用がかかりますか?

大学や専門学校へ入学する際は、入学金以外に授業料・学費などがかかります。

主な費用の内訳は、以下の通りです。

- 受験料

入学前には受験料や受験のための交通費・宿泊費など - 教材費

教科書や教材、実習材料などの購入にかかる費用。 - 制服・学用品代

制服や体操服、文房具などの購入にかかる費用。 - 学校納付金・諸会費

施設整備費や生徒会費などの費用。 - 通学費

交通費や自転車購入費など、通学にかかる費用。 - 行事・活動費

修学旅行や遠足などにかかる費用。 - 生活費

一人暮らしを始める場合にかかる、家賃や光熱費などの費用。

上記の費用は毎月、または年ごとに発生します。

また国公立に比べて、私立は授業料・学費などが高額です。

学校や学科によっては、年間100万円以上の費用がかかる場合もあります。

大学・専門学校・高校への進学を考えている方は、費用の内訳をよく確認しておきましょう。

国の教育ローンと銀行の教育ローンにはどんな違いがありますか?

国の教育ローンと銀行の教育ローンには、貸付条件に関する5つの違いがあります。

それぞれのローンで違うところは、以下の通りです。

| 国の教育ローン | 銀行の教育ローン | |

|---|---|---|

| 適用金利 | 固定金利 | 変動金利 |

| 借入限度額 | 1世帯あたり 約350万円 | 最高で 約1,000万円 |

| 返済期間 | 最長約20年 | 10年~15年程 |

| 保証人・保証料 | 必要 | 原則不要 |

| 審査期間 | 最短約3週間 | 最短1週間程 |

国の教育ローンは、日本政策金融公庫が提供する公的制度になります。

固定金利で長期返済が可能なため、低所得世帯・ひとり親世帯で生活する学生などにおすすめです。

いっぽう銀行の教育ローンは、限度額が高めに設定されています。

短期間で審査を完了できるため、早く資金を調達したい学生に最適です。

国・銀行どちらの教育ローンを利用しようか迷っている方は、それぞれの目的や用途に適したものを選んでください。

奨学金や入学金が間に合わないときはどうすればいいですか?

奨学金や入学金が間に合わないときは、進学先の大学・学校の事務局にすぐ相談しましょう。

相談を行うことで、入学金の納付期限を延長できる場合があります。

学校によっては、分割納付で入学金を支払うことも可能です。

ただし相談する時期が遅いと、入学金の延納・分納が認められない場合もあります。

返納・分納の申請期間を設けている学校もあるため、相談はなるべく早めに行っておくのが無難です。

奨学金や入学金が間に合いそうにない方は、今のうちに学校へ相談を行っておいてください。

医歯系学部だと入学金・学費はどのくらいかかりますか?

医歯系学部へ進学する場合、国公立なら入学金・学費は約350万円~450万円になります。

各学科ごとにかかる費用の内訳は、以下の通りです。

| 初年度の納入額 | 6年間の費用総額 | |

|---|---|---|

| 国公立大学 | 約80万円~100万円 | 約350万円~450万円 |

| 私立大学 医学部 | 約680万円 | 約3,420万円 |

| 私立大学 歯学部 | 約530万円 | 約2,910万円 |

国公立は医学部・歯学部のどちらを選択しても、費用総額はほぼ同じ金額になります。

いっぽう私立大学は医学部・歯学部ごとに費用が大きく異なるため、注意が必要です。

学校によっては、1,000万円以上の差が出るケースもあります。

医歯系学部への進学を考えている方は、受験前に大学の入学金・学費をよく調べておいてください。

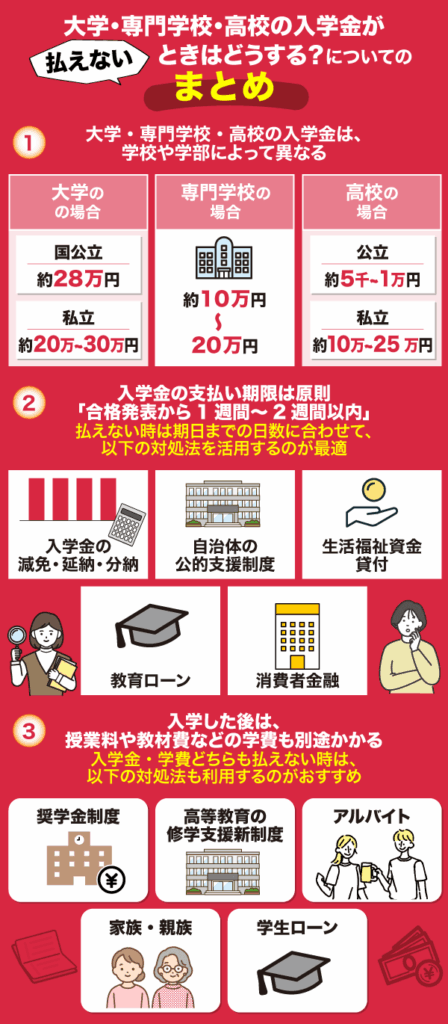

まとめ:入学金が払えないときは状況に合った対処法を活用するのがおすすめ

大学・専門学校・高校の入学金は、学校や学部によって異なります。

各学校ごとの費用相場は、以下の通りです。

| 大学 | 公立・国公立:約20万円~25万円 私立:約25万円~30万円 |

|---|---|

| 専門学校 | 約20万円 |

| 高校 | 公立・国公立:約5,000円~6,000円 私立:約10万円 |

入学金の支払い期限は原則、合格発表から1週間~2週間以内となっています。

自力で払えない場合は、以下の対処法を活用するのがおすすめです。

- 入学金の延納・分納制度

- 自治体の公的支援制度

- 生活福祉資金貸付

- 教育ローン

- 消費者金融

母子家庭や父子家庭の方も、上記の対処法を使うことで資金が集められます。

入学金が払えない状況になった時は、うまく活用しましょう。

ただし入学時は入学金だけでなく、授業料・教材費などの学費も別途かかります。

入学金・学費どちらも払えないときは、以下の対処法も利用するのがおすすめです。

- 奨学金制度

- 高等教育の修学支援新制度

- アルバイト

- 家族や親族から借りる

- 学生ローン

入学金が払えない状態で悩んでいる方は、この記事で解説した情報をぜひ参考にしてみてください。