「今すぐお金が必要だけれど、借りられるアテがない」

「お金を借りられる最終手段を知りたい」とお悩みの方も多いのではないでしょうか?

本当にお金がない・借りられない方がお金を手に入れる手段として、具体的に以下の方法が挙げられます。

ただし、審査なしを謳う個人間融資や闇金などは、法外な金利やトラブルにつながるリスクが高いため、絶対に避けなければなりません。

本記事では、本当にお金がない・借りられないときの対処法を、具体的に解説します。

本当にお金がない・借りられない状況で困っている人は、ぜひ参考にしてください。

アムザは、平日13時までのお申し込みで即日融資に対応しております。※1

独自の審査基準に基づき、非正規雇用の方や他社で審査に落ちた方でもご相談が可能です。

お申し込みは下記リンクより承っております。

【運営ドメイン:株式会社アムザ】

登録番号:福岡県知事( 3 )(登録有効期間:令和5年7月21日~令和8年7月20日)第08682号

加盟団体:日本貸金業協会会員 第006007号

加盟信用情報機関:株式会社日本信用情報機構

注釈

※1:お申込時間や審査によりご希望に添えない場合がございます。

どこからも借りられないときの7つの対処法

どこにも借りられないときの対処法は、中小消費者金融や貸付制度を利用しましょう。

大手金融機関で融資を断られたとしても、中小消費者金融や各種貸付制度、あるいは日常の中で現金を得る方法を活用すれば、金銭的な危機を乗り越えられる可能性があります。

たとえば、使っていない私物を売却しながら中小消費者金融の審査を受けるなど、複数の方法を組み合わせて状況を立て直していくことが大切です。

ここでは、上記のどこにも借りられないときの対処法について詳しく解説します。

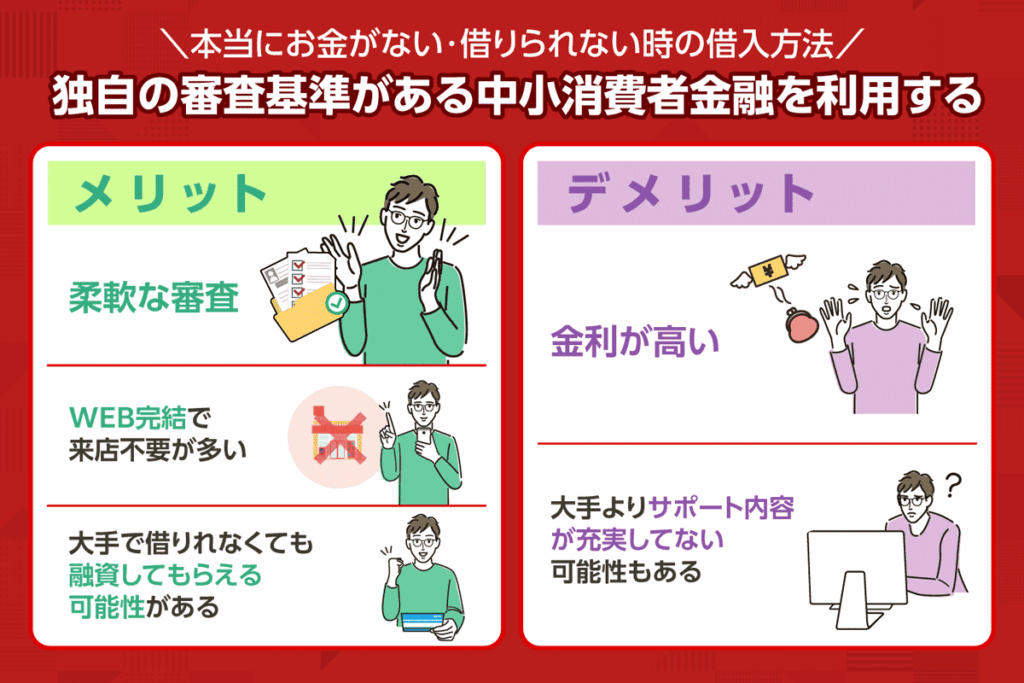

独自の審査基準がある中小消費者金融を利用する

| メリット |

|---|

| ・柔軟な審査が期待できる ・WEB完結なら来店不要 ・24時間対応ならいつでも申込が可能 |

| デメリット |

| ・金利が高い ・店舗数や対応エリアが限られる |

中小消費者金融は、地域密着型の営業スタイルや、対面での丁寧なヒアリングを重視していることが多く、現在の状況を判断してもらえる可能性があります。

\中小・大手消費者金融の違い/

| 金融 | 中小消費者金融 | 大手消費者金融 |

|---|---|---|

| 金利(年率) | 年4.80%~20.00% | 年3.0%~18.0% |

| 融資スピード | 最短翌日 | 30分以内に借入できることが多い |

| 店舗数 | 限定地域にしかない | WEBや無人契約機などが全国展開 |

中小消費者金融は「他で借りられない人」にとって現実的な選択肢となり得るため信頼できる業者を選ぶことが大切です。

\本当にお金がない・借りられないと悩む方へ/

以下記載の条件を満たしている方は、365日間無利息で借入することができます。

| レイクのおすすめポイント | ||

|---|---|---|

| 融資スピード | 在籍確認の有無 | 金利(年率) |

| 最短25分※1 | 電話による 在籍確認なし※2 | 4.5%~18.0% |

\レイクと中小消費者金融のフクホーの違い/

| 消費者金融 | ||

|---|---|---|

| 融資スピード | 最短25分※1 | 最短即日 |

| 在籍確認 | 電話による在籍確認なし※2 | 原則あり |

| 無利息期間 | 365日※3 | なし |

| 金利(年率) | 年4.5%~18.0%※4 | 年7.30%~18.00% |

365日無利息を利用する条件

- レイクの利用がはじめての方

- Webでお申し込み・契約

- 収入証明書の提出※5

- ご契約額が50万円以上※6

→契約額が50万円以上であれば、実際の借入額が3万円でも利用ができます。

\初めて借入する方におすすめ/

上記の赤いボタンは初めてのお申込みの専用

レイクへ2回目以降のお申し込みの方はこちら➤

注釈

※1 Webで最短25分融資も可能。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※2 在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

※3 ▼365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

▼60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

▼期間共通

・無利息期間経過後は通常金利適用

・初回契約翌日から無利息適用

・他の無利息商品との併用不可

※4 貸付利率はご契約額およびご利用残高に応じて異なります

※5 ご契約後59日以内にご提出とレイクでの登録完了が必要です。期限内のご提出とレイクでの登録が未完了の場合は「60日間無利息」となります。

※6 他の無利息商品との併用不可。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出と当社での登録が完了の方、初回契約日の翌日から無利息。無利息期間経過後は通常金利適用。

家族や友達からお金を借りる

| メリット |

|---|

| ・一般的に金利がかからない ・審査がない |

| デメリット |

| ・人間関係に支障がでる場合がある ・借用書を作成するなどの工夫が必要 |

信用情報に問題がある場合や、すでに金融機関からの借入が難しい状況であっても、相手によっては事情を理解してくれる可能性があるためです。

ただし、家族や友達からお金を借りる場合には以下のようなことに注意しましょう。

- 借用書を作成しておく

- 返済計画を事前に伝える

- 返済が遅れる場合は早めに連絡する

借用書で金額・返済期限・方法を明確にしておくことで、後々の誤解やトラブルを予防できます。

また、どのようにして返済するのかを事前に伝えておくと、マイナスな印象となるお金を借りることが現実的な手段として相手に伝わりやすいです。

借りる側の責任として、必ず返済の意思と計画を示した上で、無理のない範囲で相談するようにしましょう。

使っていない物をフリマアプリや質屋で売る

| メリット |

|---|

| ・手元の不用品をお金に換えられる ・フリマアプリなら自宅から売却できる |

| デメリット |

| ・売れるまでに時間がかかる可能性がある ・質屋では返済しないと品物が戻らない |

以下ではフリマアプリと質屋を、売却価格の傾向や利用の手軽さなどで比較することが可能です。

| 売却方法 | フリマアプリ | 質屋 |

|---|---|---|

| お金を入手できるまでの期間 | 長期になる場合がある | 比較的短い |

| 利用の手軽さ | スマホで完結するため手軽 | 店舗訪問が必要 |

| 売却価格の傾向 | 高く売れることもある | 相場より安くなりやすい |

| おすすめな方 | 手元にある品物をお金にしたい方 | すぐにお金が必要な方 |

家電や衣類、ブランド品、ゲーム機などを、フリマアプリや質屋で売却することで、まとまったお金を得られる可能性があります。

質屋は即現金化ができ、手元にお金が入ります。

しかし、一定期間内に返済しないと品物が戻らないため、大切な物を預ける際は慎重な判断が必要です。

一方、フリマアプリでは不要な品物を現金にすることができますが、購入者が現れるまでに時間がかかることがあります。

単発バイト・日払いの仕事でお金を得る

| メリット |

|---|

| ・即日で現金を得られる可能性がある ・借金ではないため返済義務がない |

| デメリット |

| ・体力的・時間的負担が大きいこともある ・タイミングによっては見つからない場合がある |

借金ではないため返済の必要がなく、精神的な負担が少ないというメリットもあります。

イベント設営、軽作業、飲食店の短期スタッフなどの業務量によって人手が不足しやすい傾向にあるため、タイミングによってはすぐに働き始められる場合があります。

- 軽作業

- 飲食店・コンビニのヘルプ勤務

- イベント会場の設営・撤去

- 引っ越し作業員

- 警備員

また応募から勤務までに登録会や面接を挟む場合もあり、完全な即日収入とならないこともあります。

単発・日払いのバイトは継続的な収入源にはなりにくいため、一時的な対応として利用しましょう。

限度枠があればクレジットカードのキャッシングを利用する

| メリット |

|---|

| ・ATMからすぐに現金を引き出せる ・限度枠の範囲内で追加審査なしに借りられる |

| デメリット |

| ・金利が高い ・使いすぎると信用情報に悪影響を与える可能性がある |

借入の申し込みや審査が不要なため、いますぐ現金が必要な場合でも活用しやすい手段です。

ただし、キャッシングの金利は一般的に年15~18%と高めに設定されているため、長期間の利用には注意が必要です。

返済方法もリボ払い・一括払いなどに多様に分かれるため、利用前に内容をよく確認する必要があります。

また、限度額を超えて利用したり、返済の遅延があると、信用情報に悪影響を与えるリスクもあるため、無理のない範囲での活用が大切です。

手元のカードで利用可能かすぐに確認できるため、金融機関などから借りられないと感じている人もキャッシング利用枠を確認してみましょう。

生命保険の契約者貸付制度を利用する

| メリット |

|---|

| ・審査不要ですぐに借りられる ・使い道の制限がない |

| デメリット |

| ・貸付可能額は解約返戻金の範囲内に限られる ・返済しないと保険金や解約返戻金が減額される可能性がある |

契約者貸付制度とは、加入中の保険の解約返戻金の一定範囲内で、お金を借りることができる仕組みです。

保険会社が提供する制度であるため、審査不要ですぐにお金を入手しやすく、急な出費にも対応しやすい選択肢となります。

利用できるかどうかは保険の種類や契約年数、積立額によって異なるため、気になる場合には契約中の保険会社に確認しましょう。

- 解約返戻金の範囲内で借り入れが可能

- 原則として審査なし・即日融資対応が多い

- 返済が遅れると保険の効力に影響する場合がある

- 契約内容によっては制度が利用できない

貸付限度額は解約返戻金の範囲内に限られ、期待していた金額を借りられない可能性があります。

契約者貸付制度は安易に使うのではなく、他に手段がない場合の一時的な資金確保として利用を検討しましょう。

勤務先の給料前払い制度が使えないか確認する

| メリット |

|---|

| ・借金ではないため信用情報に影響しない ・働いた分の給料が貰えるので利用可能額が明確 |

| デメリット |

| ・利用ごとに手数料が発生することがある ・使いすぎると給与日までの生活が苦しくなる可能性がある |

前払い制度とは、すでに働いた日数や時間に応じて、給料日を待たずに一部給与を受け取れる仕組みです。

急な出費や生活費に困ったときに有効的で、借金ではないため信用情報に影響を与えることがありません。

ただし、導入している企業が限られており、利用時には注意点もあるなど注意すべき点があります。

- 支給は働いた分の給与に限られる

- 会社によって運用方法が異なる

- 前払いは非常時に有効とされている

- 手数料が発生する場合がある

会社によっては利用ごとに手数料が発生する場合があるため、頻繁に利用すると手元に残る金額が減ってしまうことがあります。

また、前払いを繰り返すと給料日までの生活が苦しくなるリスクもあるため、計画的に使うことが重要です。

前払いが有効なケースは限られるため、就業規則や総務・人事担当者に確認しましょう。

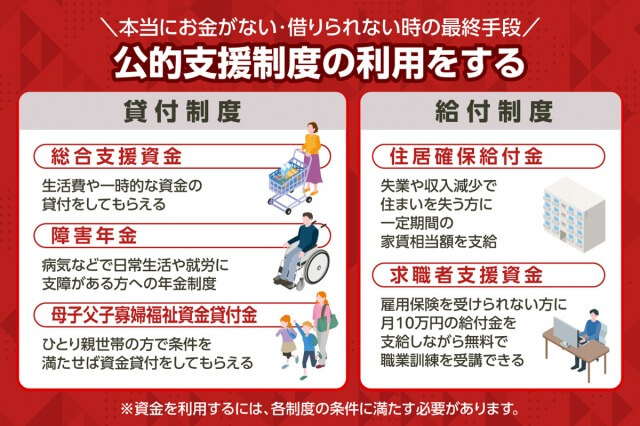

本当にお金がない・借りられないときに最終手段として役立つ可能性がある公的支援制度

金融機関からの借入が難しく、家族や知人にも頼れない状況に陥った場合、公的支援制度の利用を検討することも重要です。

以下のような公的支援制度は、一定条件下での利用が可能です。

\公的支援制度の内容・対象者の一覧/

各見出しに飛びます>>

| 公的支援制度 | 制度内容 | 対象者 |

|---|---|---|

| 総合支援資金 | 生活費等の貸付が受けられる支援制度 | ・一時的に生活に困窮している人 ・就職活動中の人 など |

| 障害年金 | 病気やけがで生活や仕事に支障がある人に給付 | ・障害の状態にある人 ・一定の保険料納付要件を満たす人 など |

| 母子父子寡婦福祉資金貸付金 | 子育てや生活のための資金を無利子などで貸付 | ・ひとり親家庭の母または父 ・寡婦で生活に困っている人 |

| 住居確保給付金 | 家賃相当額を一定期間支給する制度 | ・住居喪失の恐れがある人 ・就労または求職中の人 |

| 求職者支援資金 | 職業訓練受講者に月10万円の支援を実施 | ・雇用保険を受給できない求職者 ・一定の収入・資産条件を満たす人 |

| 生活保護制度 | 最低限度の生活を保障する制度 | ・資産や収入が少ない人 ・働くことが困難な状況にある人 |

ここでは、本当にお金がない・借りられないときに最終手段として役立つ可能性がある公的支援制度について解説します。

総合支援資金は支援対象であれば生活費や一時的な資金を受け取れる

| メリット |

|---|

| ・無利子または低利子で借りられる ・保証人なしでも利用できる |

| デメリット |

| ・申請から貸付まで時間がかかる場合がある ・継続的な収入見込みがないと利用が難しい |

生活支援費や住宅入居費、一時生活再建費などの目的に応じて、最大60万円までの貸付けが可能です。

保証人なしでも申請でき、保証人がいる場合は無利子、いない場合でも年1.5%の低金利で利用できます。

利用時の主な要件は以下のとおりです。

- 低所得世帯で、失業や減収により生活に困窮している

- 住居を確保している、またはその見込みがある

- ハローワーク等と連携した自立支援を受ける意思がある

申し込みには、住民票や保険証、求職申込書など複数の書類が必要で、審査を経て貸付が決定されます。

生活に必要な支援を包括的に受けられる制度のため、困窮状態にある方はまず最寄りの社会福祉協議会に相談してみましょう。

障害年金は病気などで働くことが難しい場合に要件を満たせば受給できる

| メリット |

|---|

| ・使い道に制限がなく自由に使える ・支給は原則非課税(※一定条件あり) |

| デメリット |

| ・認定要件が厳しく審査が通りにくい場合がある ・申請手続きが複雑で時間がかかる |

障害年金には障害基礎年金と障害厚生年金の2種類があります。

受給のきっかけとなる傷病で初めて医療機関を受診したときに加入していた年金の種類によって、支給対象となる障害年金が異なることが特徴です。

| 障害年金の種類 | 加入していた年金の種類 | 対象となる人の例 |

|---|---|---|

| 障害基礎年金 | 国民年金 | 自営業・フリーランス・学生・無職の人など |

| 障害厚生年金 | 厚生年金 | 勤務中に病気やけがを負った会社員など |

国民年金と厚生年金の違いについて

国民年金と厚生年金は、どちらも日本の公的年金制度の一部ですが、加入対象や保険料、将来受け取る年金額に違いがあります。

| 年金の種類 | 国民年金 | 厚生年金 |

|---|---|---|

| 加入対象 | 自営業・フリーランス・無職など | 会社員・公務員 |

| 保険料 | 月額固定 | 所得に応じて変動 |

| 年金の種類 | 基礎年金のみ | 基礎年金+上乗せの厚生年金 |

| 年金支給額の目安 | 年78万円前後 ※満額支給の場合 | 年100万円以上も可 |

- 初診日に被保険者であること

- 保険料の納付要件を満たしている

- 障害認定日において、法定の障害等級に該当する状態である

参考:障害年金制度|厚生労働省

障害年金の認定要件は厳しく、審査に通らないケースも少なくありません。

等級によって障害年金の支給額が異なるため、生活が困窮している状態で需給見込みがある場合には早めに市区町村や年金事務所へ相談しましょう。

母子父子寡婦福祉資金貸付金はひとり親世帯で一定条件下で審査に通過できる

| メリット |

|---|

| ・無利子または低利子で借りられる ・教育費・生活資金など目的に応じた貸付が可能 |

| デメリット |

| ・審査や書類提出が必要で手続きに時間がかかる ・条件が厳しい場合もある |

生活の安定や子どもの進学、技能習得、就職、住宅関連費用など、幅広い用途で利用が可能です。

母子父子寡婦福祉資金貸付金は、主に以下のような特徴があります。

- 所得が児童扶養手当水準であれば申請対象になり得る

- 保証人がいれば無利子でも貸付が可能

- 据置期間や償還期間が比較的長い

児童扶養手当水準とは

児童扶養手当とは、離婚などでひとり親となり、父または母と生計を同じくしていない児童を育てている家庭に支給される公的手当です。

たとえば、母と子ども1人の家庭では、年間収入が130万円未満の場合に全額(※月額44,140円前後)が支給され、収入が130万円を超えると収入に応じて減額され、最終的に収入が365万円(所得230万円)以上になると支給停止となります。

申請手続きは、管轄の市区町村の福祉担当窓口を通じて行うことが可能です。

申請には収入証明や在学証明など複数の書類が求められるため、手続きに時間がかかる点には注意が必要です。

また、貸付の種類によっては所得制限や子どもの年齢制限など、条件が厳しい場合もあります。

事前に詳細を自治体の窓口や公式情報で確認し、余裕を持って手続きすることが大切です。

住居確保給付金は対象要件を満たすことで一定期間の家賃が支給される

| メリット |

|---|

| ・家賃相当額を一定期間支給してもらえる ・就職活動中でも利用できる |

| デメリット |

| ・対象要件が細かく審査に時間がかかる ・原則3か月間の支給で延長には条件がある |

主に、生計維持者が離職・廃業後2年以内である場合や、本人の責任によらない事情で給与収入が減少した場合などが対象となります。

給付金であることから返済義務がないため、対象要件が細かく審査に時間がかかります。

支給対象となる主な要件は以下のとおりです。

- 離職・廃業後2年以内、または同程度の収入減がある

- 世帯収入と家賃の合計が、基準額(市町村民税の非課税水準)を超えていない

- 預貯金が基準額の6か月分以下(上限100万円)である

- 継続的な就職活動を行っている

要件を満たしている場合、原則3か月間~最大9か月間まで各自治体が定める上限額の家賃が支給されます。

延長を希望する場合は追加の条件を満たす必要があるため、早めの相談と準備が大切です。

休業や減収でも対象となる場合があるため、生活に困窮している場合は自治体へ相談してみましょう。

求職者支援資金は求職に関する条件を満たすことで月10万円の生活支援を受けられる

| メリット |

|---|

| ・職業訓練中に月10万円の生活支援を受けられる ・雇用保険を受給できない人も対象になる |

| デメリット |

| ・一定の収入・資産制限を満たす必要がある ・職業訓練への出席率など条件を守る必要がある |

再就職・転職・スキルアップを目指す方に向けて、ハローワークを通じて訓練前・訓練中・訓練後の一貫したサポートが行われます。

給付金を受け取るには、訓練受講の必要性があるとハローワークに認定されることに加えて、以下の要件をすべて満たすことも必要です。

- 本人の収入が月8万円以下

- 世帯収入が月30万円以下

- 世帯全体の金融資産が300万円以下

- 現在の住居以外に土地・建物を所有していない

- 訓練に原則全日出席(※例外でも8割以上)

- 世帯内で同時に他の人が同給付を受けていない

- 過去に不正受給がない、または給付歴がないこと

支給される職業訓練受講手当は月10万円で、通所交通費最大42,500円や寄宿手当月10,700円も一定条件下で追加支給されます。

正社員を目指すパート勤務の方や、廃業後に再出発を考えている方にとって、有効な制度となるでしょう。

生活保護は保護の要件などを満たすことで必要な保護を受けられる

| メリット |

|---|

| ・最低限の生活に必要な資金を支給してもらえる ・返済の義務がない |

| デメリット |

| ・資産や収入に関して厳しい審査がある ・支給中に遵守すべき事項がある |

支給額は地域や世帯の状況によって異なりますが、健康で文化的な最低限度の生活を保障し、自立を助けることを目的としています。

支給される保護費は、厚生労働大臣が定める最低生活費から世帯収入を差し引いた差額が毎月支給される仕組みです。

- 預貯金や売却可能な資産が生活に充てられていない

- 働く能力がある場合は、就労している、または就労を目指している

- 年金・手当など他制度による給付を優先的に利用している

- 親族など扶養義務者からの援助が受けられない、または不十分である

生活保護には、生活扶助・住宅扶助・教育扶助・医療扶助などさまざまな種類の扶助があり、食費や家賃、医療費、出産・就労支援にかかる費用などで必要に応じて保護を受けられます。

生活全体に関する保護を受けられるため、生活に著しく困っている場合には福祉事務所の生活保護担当窓口へ相談しましょう。

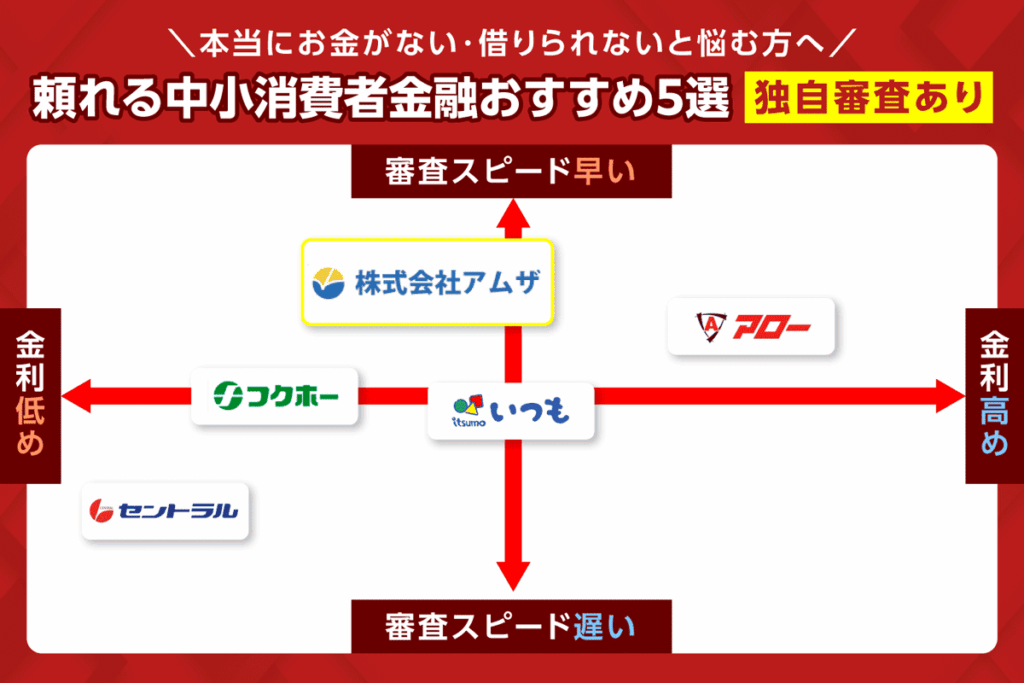

どこからも借りられない人におすすめの中小消費者金融【独自審査あり】

中小消費者金融の選出基準は以下のとおりです。

- 審査期間の早さと金利

- 職場連絡による在籍確認の有無

- 借入限度額

本当にお金がない・借りられない場合

頼れる中小消費者金融5選

| 消費者金融 | おすすめポイント | 審査スピード | 在籍確認 | 金利 | 借入限度額 | 店舗詳細 |

|---|---|---|---|---|---|---|

| アムザ 詳細はこちら | 柔軟審査と 豊富なローン商品 | 最短30分 | 原則なし | 年15.0%~20.0% | 5万円~100万円 | 株式会社 アムザ 福岡市中央区天神三丁目 1-13 浦島ビル5階 |

| フクホー 詳細はこちら | 全国対応で来店不要 | 最短即日(最短30分で仮審査結果を通知) | 電話あり(個人名で確認/社名を名乗らない) | 年7.30%~18.00% | 5〜200万円 | フクホー株式会社 大阪府大阪市浪速区難波中3丁目9番5号福宝ビル |

| いつも 詳細はこちら | 24時間対応の追加融資 | WEB申し込み最短30分 | 原則なし | 年4.80%~20.00% | 最大500万円 | 株式会社いつも 高知県高知市杉井流5-18 |

| セントラル 詳細はこちら | 最短即日融資 | 最短30分 | 電話あり | 年4.80%~18.00% | 最大300万円 | 株式会社セントラル 愛媛県松山市河原町9-2 クロカワビル2F |

| アロー 詳細はこちら | アプリからの申し込みで全国対応 | 最短45分で審査完了 | 原則なし | 年15.00%~19.94% | 最大200万円 | 株式会社 アロー 愛知県名古屋市中川区 高畑二丁目144番地 |

ただし信用情報に問題が無く、初めて消費者金融に借入する方はレイクがおすすめです。

レイクの融資スピードは最短25分で即日借りれる可能性があり、条件達成で365日無利息で借入することができます。

| レイクのおすすめポイント | ||

|---|---|---|

| 融資スピード | 在籍確認の有無 | 無利息期間 |

| 最短25分※1 | 電話による 在籍確認なし※2 | 365日間※3 |

\レイクと中小消費者金融のフクホーの違い/

| 消費者金融 | |||

|---|---|---|---|

| 融資スピード | 最短25分※1 | 最短30分 | 最短即日 |

| 無利息期間 | 365日※3 | 無利息期間なし | 無利息期間なし |

365日無利息を利用する条件

- レイクの利用がはじめての方

- Webでお申し込み・契約

- 収入証明書の提出※5

- ご契約額が50万円以上※6

→契約額が50万円以上であれば、実際の借入額が3万円でも利用ができます。

\初めて借入する方におすすめ/

上記の赤いボタンは初めてのお申込みの専用

レイクへ2回目以降のお申し込みの方はこちら➤

注釈

※1 Webで最短25分融資も可能。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※2 在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

※3 ▼365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

▼60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

▼期間共通

・無利息期間経過後は通常金利適用

・初回契約翌日から無利息適用

・他の無利息商品との併用不可

※4 貸付利率はご契約額およびご利用残高に応じて異なります

※5 ご契約後59日以内にご提出とレイクでの登録完了が必要です。期限内のご提出とレイクでの登録が未完了の場合は「60日間無利息」となります。

※6 他の無利息商品との併用不可。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出と当社での登録が完了の方、初回契約日の翌日から無利息。無利息期間経過後は通常金利適用。

アムザは最短即日融資で用途別に7種類のローンから借入可能

- レディースローン・学生ローンなど多様な商品展開

- Web完結なら在籍確認・郵送物なしで手続き可能

- アルバイト・年金受給者・学生なども申し込みOK

フリーローンに加え、学生ローン・レディースローン・法人向けローンなど7種類もの商品を取り揃えています。

目的に応じた商品が用意されており、必要な場面で自分に合った選択ができるのも魅力のひとつです。

アルバイトや年金受給者、学生の方も申し込み可能です。

アムザが取り扱っているローン

| ローンの種類 | 資金使途 | 上限 |

|---|---|---|

| フリーローン | 自由 | 5万円~100万円 |

| レディースローン | 自由 | 5万円~100万円 |

| 学生ローン | 自由 | 5万円~20万円 |

| 法人ローン 個人事業主向けローン | 事業用資金、つなぎ資金など | 50万円~500万円 |

| 不動産担保ローン | 自由 | 100万円~3億円 |

| リフォームローン | リフォームにかかる資金 | 30万円~300万円迄 |

| カーローン | 自動車購入資金 | 30万円~100万円迄 |

Web完結型の申し込みであれば、在籍確認や郵送物がなく、プライバシーも配慮されています。

| 中小消費者金融 | ||

|---|---|---|

| 在籍確認 | 原則なし | 電話連絡あり |

| 郵便物 | 原則なし | 原則無し |

審査に不安な方・周りにバレるのが心配な方は、独自の審査方法で在籍確認が原則無しのアムザを検討してみるのもいいでしょう。

\審査に不安な方も、まずはお気軽にご相談ください/

| 審査スピード | 最短30分※1 |

|---|---|

| 金利 | 年15.0%~20.0% |

| 無利息期間 | なし |

| 借入限度額 | 5万円~100万円 |

| 在籍確認 | 原則なし |

| 申し込み資格 | パート・アルバイトの方や年金受給者、学生の方でも安定した収入があれば申込が可能 |

| 申し込み方法 | ネット申込み 来店申し込み |

| 営業時間 | 平日9時30分~17時30分 |

注釈

※1:お申込時間や審査によりご希望に添えない場合がございます。

フクホーは全国対応で来店不要!スピーディーな融資が可能

- 来店不要で融資対応、最短即日融資も可能

- 返済方法も自由に選択可能

- スマホ・チャットからも24時間いつでも申込みOK

実質年率は7.30%~18.00%で自由返済方式や元利均等方式が選べるため、ライフスタイルに合わせた返済計画が立てやすい点も安心です。

| ローン内容 | フリーローン | 借換えローン |

|---|---|---|

| 方式 | 元金自由返済方式 元利均等返済方式 | 元利均等返済方式 |

フクホーの返済方式の違い

- 毎月の返済額は利息のみ、元金は任意で返済できる方式

- 自分のペースで元金を減らしていくことが可能

Webやスマホ、チャットを通じて24時間申し込むことができ、審査もスムーズに行えます。

5万円から200万円までの融資に対応しており、急な出費にも柔軟に対応できます。

| 審査スピード | 最短即日(最短30分で仮審査結果を通知)※1 |

|---|---|

| 金利 | 年7.30%~18.00% |

| 無利息期間 | なし |

| 借入限度額 | 5〜200万円 |

| 在籍確認 | 電話あり(個人名で確認/社名を名乗らない) |

| 申し込み資格 | 満20歳以上であり安定した収入と返済能力を有する方 |

| 申し込み方法 | WEB申し込み(郵送物なし) セブンイレブン マルチコピー機 来店申し込み(大阪1店舗) |

| 営業時間 | 24時間365日受付 |

注釈

※1:お申込時間や審査によりご希望に添えない場合がございます。

いつもは24時間対応の追加融資とLINEでの手続きが便利

- 24時間365日いつでも振込対応

- 原則在籍確認の電話なし

- 契約から返済までスマホやLINEで簡単に完結

公式LINEを使ったシンプルなやり取りで、店舗への来店や電話不要で手続きを完了できるため、スキマ時間で申し込めるのが特長です。

24時間365日対応の振込体制により、土日や深夜でもスピーディーな融資が可能です。

また、原則として在籍確認の電話がないため、職場や家族に知られたくない方にも配慮されています。

| 中小消費者金融 | |||

|---|---|---|---|

| 在籍確認 | 原則電話連絡なし | 電話連絡あり | 電話連絡あり |

追加融資の手続きもスマホ操作のみで完結できるため、初めての方はもちろん、継続利用にも便利なサービスです。

| 審査スピード | WEB申し込み最短30分※1 |

|---|---|

| 金利 | 年4.80%~20.00% |

| 無利息期間 | 最大60日間 |

| 借入限度額 | 最大500万円 |

| 在籍確認 | 原則なし |

| 申し込み資格 | 20歳以上、65歳以下の安定した収入と返済能力を有する方 |

| 申し込み方法 | WEB申し込み(郵送物なし) |

| 営業時間 | WEB申し込み24時間365日受付 電話でのお問合せ平日9:30~18:00 |

注釈

※1:お申込時間や審査によりご希望に添えない場合がございます。

セントラル50年以上の歴史と最短即日融資!セブン銀行ATM利用可能

- 創業昭和48年、50年以上の実績と信頼ある運営体制

- スマホ・パソコンからの申し込みで最短即日融資に対応

- セブン銀行ATMでの入出金や女性専用ローンなど充実したサービス

スマホやパソコンから簡単に申し込みでき、審査後すぐに振込融資が受けられるスピード感も特徴です。

また、セブン銀行ATMが利用可能なCカードや、女性専用のマイレディスなど、ニーズに合わせたサービスも展開しています。

セブン銀行ATMで借入・返済が可能なので、地方在住の方や忙しい方にも使いやすいサービスです。

セントラルは長年の歴史と利用者目線のサービス体制で、あなたの不安に寄り添ってくれるでしょう。

| 審査スピード | 最短30分※1 |

|---|---|

| 金利 | 年4.80%~18.00% |

| 無利息期間 | 最大30日間 |

| 借入限度額 | 最大300万円 |

| 在籍確認 | 基本的に電話確認 |

| 申し込み資格 | 満20歳以上であり安定した収入と返済能力を有する方 |

| 申し込み方法 | WEB申し込み(郵送物なし) 自動契約機 来店申し込み 郵送 コンビニ |

| 営業時間 | WEB申し込み24時間受付 電話でのお問合せ平日8:00~21:00 土日祝日 9:00~18:00 |

注釈

※1:お申込時間や審査によりご希望に添えない場合がございます。

アローはアプリからの申し込みで全国対応!来店不要で手軽に借り入れ可能

- スマホアプリから申し込み・書類提出が完結

- 最短45分で審査完了でスピーディーな融資が可能

- 全国どこでも利用でき、返済日は月内の希望日から選択できる

専用アプリを活用すれば本人確認書類などの提出もアプリ内で完結し、郵送物なしで契約が可能です。

時間帯や場所にとらわれずに手続きができるので、思い立った時に申込することができます。

最短45分で審査が完了し、融資決定後は利用者の口座に振り込まれます。

返済日は毎月5日~月末の間から都合に合わせて選べるため、計画的に利用しやすい点も魅力です。

| 審査スピード | 最短45分で審査完了※1 |

|---|---|

| 金利 | 年15.00%~19.94% |

| 無利息期間 | なし |

| 借入限度額 | 最大200万円 |

| 在籍確認 | 原則なし |

| 申し込み資格 | 21歳以上、71歳以下の安定した収入と返済能力を有する方 |

| 申し込み方法 | ネット申し込み |

| 営業時間 | WEB申し込み24時間受付 |

注釈

※1:お申込時間や審査によりご希望に添えない場合がございます。

どこからもお金を借りられない理由は?信用情報や不安定な収入などがある

どこからもお金を借りられない理由として、以下のような要因が影響する場合があります。

金融機関や消費者金融では、申込者の支払い能力や信用状況を審査したうえで融資を行うため、過去の取引履歴や現在の収入状況が影響することが多いです。

ここでは借入を断られる主な理由を具体的に整理し、それぞれの背景や判断基準について解説します。

ブラックリストに載っている・返済滞納歴がある

ブラックリストの掲載や返済滞納歴があれば、信用情報に金融事故の履歴が登録され、信用ブラックと呼ばれる状態になります。

具体的には、過去に以下のような履歴があれば、信用度が低いと判断され審査通過が困難となる場合があります。

| 長期滞納した | 61日以上や3か月以上など |

|---|---|

| 債務整理を行ったことがある | 任意整理・個人再生・自己破産など |

| 代位弁済された | 保証会社が返済を肩代わりした場合など |

こうした金融事故の履歴は、金融事故の発生日から5年〜10年ほど信用情報に残ります。

申込者の信用状況は割賦販売法・賃金業法指定信用情報機関によって管理されているため、金融事故に心当たりがある場合には事前に確認しましょう。

借入金額が既に年収3分の1を超えている

すでに借入金額が年収の3分の1を超えている場合、貸金業法で定められた総量規制により、それ以上の貸付を受けられないことがあります。

銀行からのローンは対象外ですが、それ以外の貸金業者からの借入総額が年収の3分の1を超えると、新規の貸付は法律上制限され、審査に通らない可能性が高くなります。

注意が必要なのは、複数の業者から少額ずつ借りているケースです。

個別の借入額が少なくても、合計で規制ラインを超えていれば、新たな融資は難しくなります。

すでにこうした状況にある場合には、借入れを増やすのではなく、債務の整理や返済計画の見直しを検討することが重要です。

収入が安定していない

収入が安定していないと返済能力が不十分とみなされ、お金を借りられない場合があります。

貸金業者は貸し倒れリスクを回避するために、申込者が毎月確実に返済できるかどうかを重視して審査するためです。

- アルバイトやパート

- 非正規雇用

- 勤務期間が短い方

このような状況にある場合は、勤務実績や収入証明などを整えるなどの収入を安定させる努力をすることが重要です。

また、借入希望金額を下げることも有効な場合があります。

短期間に多重申込みした

金融機関は信用情報機関を通じて申込履歴を確認しており、短期間に多くの申請があると返済が難しい状況にあると判断されるためです。

申し込みブラックは、たとえ過去に延滞や債務整理などの金融事故歴がなくても適用されます。

1カ月あたり2〜3件以上の申し込みが申し込みブラックの目安となるため、複数社での借入を検討している場合でも、申込みのタイミングを分散させましょう。

本当にお金がなくてもやってはいけないNG行動

本当にお金がなくてもやってはいけないNG行動には、以下のような行為が挙げられます。

警視庁によると特殊詐欺などの犯罪で検挙された少年の検挙人員は477人で、安易な気持ちや恐怖、生活の困窮から犯罪に加担している背景があります。

ここでは本当にお金がなくてもやってはいけないNG行動について、そのリスクや理由を解説します。

SNSや掲示板で個人間融資を探す

「個人でお金を貸します」や「審査なしで即日融資」といった投稿は、無登録の闇金業者や詐欺グループによるものである可能性が高いです。

法律に基づく貸金業登録をしていない相手からお金を借りることは、借り手側にとっても違法行為に該当する恐れがあります。

また、貸金業登録をしているかどうかは登録貸金業者情報検索サービスで検索することが可能です。

違法業者とのやりとりでは本人確認や契約書面の手続きがないまま金銭のやり取りが行われるため、法外な利息や脅迫・取り立て被害に発展するリスクがあります。

闇金や高金利業者から借りる

法律で定められた上限金利を超えて貸し付けを行うことも出資法や貸金業法に関する違法行為になります。

以下のような特徴がある場合には、違法な闇金や高金利業者の可能性が高いです。

- 貸金業登録がない・または登録番号を詐称している

- 年利20%超えの利息設定

- 「審査なし」「即日融資」「誰でも借りられる」などの言葉で融資を勧誘する

- 悪質な取り立てを行う

闇金や高金利業者の返済が滞ると、勤務先や家族に連絡する、脅迫的な言動をとるなど、違法な手段で精神的に追い込まれることがあります。

利息や勧誘方法に不審な点があれば、利用を控え、公的機関に相談するなどで対処しましょう。

クレジットカード現金化や携帯決済の現金化

クレジットカード現金化とは、カードのショッピング枠を利用して商品を購入し、それを換金することで現金を得る行為です。

携帯決済現金化も同様に、決済枠を使って電子マネーや商品を購入し、業者に買い取らせて現金化します。

これらの行為はカード会社や携帯キャリアとの利用規約に違反する可能性が高く、発覚すると利用停止や強制解約、残債の一括請求につながるリスクがあるため注意が必要です。

また、現金化業者の中には法外な手数料を取る悪質業者も多く、手元に残る現金がわずかとなる場合が多いでしょう。

違法な現金化は業者側が処罰対象となるだけでなく、利用者側もトラブルに巻き込まれる可能性があります。

詐欺まがいの副業や闇バイトに手を出す

詐欺まがいの副業や闇バイトは金銭的な被害にあうだけでなく、利用者自身が犯罪の加害者になる可能性があります。

「誰でも簡単に稼げる」「スマホだけで高収入」などの誘い文句がある副業やアルバイトは、実態が伴わない詐欺です。

たとえば、高額なマニュアルの購入などに誘導されることがあれば、お金だけを失うことになります。

SNSなどで募集されている中には、詐欺行為の協力や不法侵入、薬物運搬などの明確な犯罪行為をアルバイトと偽って募集しているケースがあります。

もし加担すれば刑事罰の対象となるため、詐欺まがいの副業や闇バイトには絶対に応募してはいけません。

他人名義で借りる

たとえば、本人の同意を得ずに勝手に名義を使って契約を結んだ場合はなりすましと判断され、即時の契約解除や借入金の一括返済請求、刑事告訴に発展する可能性が高いです。

また本人の同意を得ていた場合であってもリスクが高く、返済が滞った際には名義を貸した本人に返済義務が発生し、信用情報に延滞や金融事故として記録されます。

どちらの場合も、将来的にクレジットカードの発行やローンの利用が制限されるなど、深刻な影響が及ぶ可能性があるでしょう。

本当にお金がなくて借りられない人向けのよくある質問

本当にお金がなくて借りられない人向けのよくある質問は、以下のとおりです。

- 10万円を審査なしで借りる方法はありますか?

- 200万円の借金は一般的にどれくらいの期間で返済できますか?

- 給料ファクタリングとはなんですか?

- 無職でも借入できますか?

ここでは、上記の本当にお金がなくて借りられない人向けのよくある質問について解説します。

10万円を審査なしで借りる方法はありますか?

原則として、10万円を審査なしで借りられる正規の貸付サービスは存在しません。

日本の貸金業法ではすべての貸金業者に対し、利用者の返済能力を適切に審査することが義務づけられています。

年収や雇用状況、既存の借入状況などを確認したうえで融資の可否が判断されます。

審査がないサービスは闇金や無登録の違法業者である可能性が非常に高いです。

最初は少額の貸付でも、返済不能に陥ることで多重債務へとつながる場合もあります。

審査はあるものの、違法業者のような過大なリスクは避けられます。

200万円の借金は一般的にどれくらいの期間で返済できますか?

200万円を借り入れた場合、返済期間は3〜5年程度が一般的です。

ただし利用するローンの種類や金利、毎月の返済額によって総返済額や完済までの年数が変動するため注意しましょう。

たとえば、金利年15.0%・毎月4万円ずつ返済する場合、約5年かかり総返済額は約240万円程度になります。

毎月の返済額を5万円に増やすだけでも、返済期間は約4年に短縮される見込みです。

返済負担が大きすぎると延滞のリスクが高まり、信用情報にも悪影響を及ぼす場合があるため注意しましょう。

給料ファクタリングとはなんですか?

給料ファクタリングとは、労働者が将来受け取る予定の給与を債権として業者に売却し、その対価として現金を前払いで受け取る仕組みです。

利用者は、実際に給与が支給された後、その金額の一部を手数料を上乗せして業者に返金することになります。

給料ファクタリングは売買契約のように見えますが、実質的には賃金を担保にした貸金業とみなされる場合が多く、法的に問題のあるケースも多いのが現状です。

2020年には金融庁も違法な貸金業にあたると明言しており、裁判でも債務者側が勝訴する事例が増えています。

参考:ファクタリングの利用に関する注意喚起|金融庁

高額な手数料や執拗な取り立てなど、利用者にとって不利益となるリスクが非常に大きいため、安易に利用するべきではありません。

無職でも借入できますか?

無職の状態で借入を申し込むことは可能ですが、実際に審査に通ることは難しいのが現実です。

返済能力の有無を判断する際、重視されるのが安定した収入の有無です。

- 正社員・契約社員・パートなどの給与所得

- 老齢年金・障害年金などの年金収入

- 不動産収入や事業所得

毎月決まった金額が支給される勤務先からの給与は、代表的な収入です。

国や自治体から支給される年金は定期的かつ継続性があるため、安定収入と認められる場合があります。

家賃収入や自営業による売上なども収入に含まれますが、収支の変動が大きいと審査において不利となる場合もあるでしょう。

よって、給与による収入がない場合にも安定収入と判断してもらえる場合があります。

アムザは即日融資が可能なローンをご用意しています

アムザは、平日13時までのお申し込みで即日融資に対応しております。※1

「今日中にどうしてもお金が必要」そんな状況でも、アムザなら即日融資が可能なローンをご用意しています。

アムザの即日融資は、必要書類を正しく提出し、審査時間帯を考慮して申し込めば、審査〜契約〜振込までを最短で完了できる柔軟な体制が整っています。

ただし、審査結果や混雑状況によっては、即日での対応が難しいケースもあるため、早めの申し込みがおすすめです。

またアムザはWEB申込で借入が可能なので、全国どこでも即日融資をすることができます。

WEB申込だと、郵送物・在籍確認は原則なしとなっております。

本当にお金がない・どこからも借りれない方には、即日融資・在籍確認なしのアムザの利用を検討してみてください。

アムザの住所・アクセス

| 住所 | 〒810-0001 福岡市中央区天神三丁目1-13 浦島ビル5階 |

|---|---|

| アクセス | 西鉄天神大牟田線 福岡(天神)駅 徒歩5分 福岡市営地下鉄空港線 天神駅 徒歩2分 駅より北へ260m程直進した左側 渡辺通りミーナ天神前 |

本当にお金がない・借りられない場合には自分にあった対処法をしよう

中小消費者金融や公的支援制度、生活費を捻出するための一時的な手段など、状況に応じた対応策は必ず存在します。

- 独自の審査基準がある中小消費者金融を利用する

- 家族や友達からお金を借りる

- 使っていない物をフリマアプリや質屋で売る

- 単発バイト・日払いの仕事でお金を得る

- 限度枠があればクレジットカードのキャッシングを利用する

- 生命保険の契約者貸付制度を利用する

- 勤務先の給料前払い制度が使えないか確認する

違法業者や安易な手段に頼ることなく、上記から自分にあった方法を選びましょう。