すでに他社からの借入があり、追加で融資を受けたいものの、審査に通るか不安で焦っていませんか。

借金があっても借りれるカードローンを探しているけれど、自分の状況でどこに申し込むべきか分からず悩む気持ちはよくわかります。

例えば、他社借入が1〜2社であれば大手消費者金融の審査に通る見込みがありますが、3社以上の場合は独自審査を行う中小消費者金融を検討するのが現実的な選択肢となります。

この記事では、現在の借入状況から選ぶべき最適なカードローンの探し方や、おすすめの消費者金融を厳選して紹介します。

あわせて、年収の3分の1を超える借入がある方向けのおまとめローンや、審査通過のコツ、そして違法なヤミ金の見極め方についても詳しく解説します。

ご自身の状況に合った正規の借入先を見つけ、無理のない返済計画を立てるための参考にしてください。

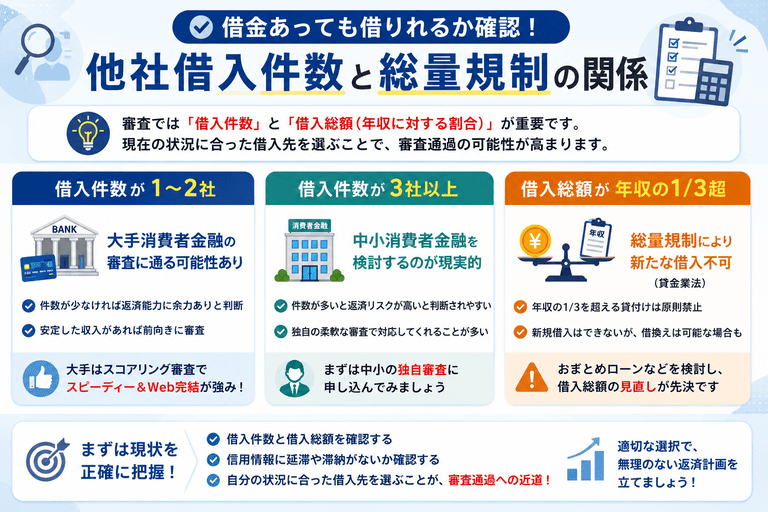

借金あっても借りれるか確認!他社借入件数と総量規制の関係

他社借入がある状態で新しく融資を受けたい場合、ご自身の現状を正確に把握することが何よりも重要です。

審査を通過できるかどうかは、現在の借入状況によって大きく左右されると言えるでしょう。

例えば、すでに複数の金融機関から借り入れている状況と、1社からまとまった金額を借りている状況とでは、次に選ぶべき申込先が変わってきます。

ご自身の状況と合わない業者に申し込んでしまうと、審査落ちの記録だけが残ってしまうリスクがあります。

まずは現在の借入件数と借入総額を正確に計算し、ご自身の立ち位置を確認してください。

以下では、それぞれの状況に応じた適切な選択肢と審査通過のポイントについて詳しく解説します。

| 借入状況 | おすすめの借入先 |

|---|---|

| 借入件数が1〜2社 | 大手消費者金融 |

| 借入件数が3社以上 | 中小消費者金融 |

| 借入総額が年収の1/3超 | おまとめローン |

他社借入件数が1〜2社なら大手消費者金融の審査に通る可能性がある

現在の借入先が1〜2社に留まっている場合、大手消費者金融の審査を通過できる見込みは十分にあります。

すでに借金があっても、件数が少なければ返済能力に余力があると判断されやすい仕組みが整っているためです。

スコアリングとは、申込者の属性や他社借入状況を数値化して評価するシステムのことです。

大手消費者金融で採用されており、迅速な審査を可能にする点が特徴です。

実際に、大手消費者金融は申込者の属性や他社借入状況を数値化する独自のスコアリングシステムを採用しています。

例えば、A社から20万円、B社から10万円を借りている状況でも、毎月安定した収入が継続していれば前向きに審査されます。

ただし、過去に返済の遅延や滞納を起こしている場合は、件数が少なくても審査に悪影響を及ぼす点には注意が必要です。

ご自身の信用情報に不安がない場合は、まず大手消費者金融の公式サイトにある事前診断を利用してみてください。

他社借入件数が3社以上なら中小消費者金融を検討する必要がある

すでに3社以上の金融機関から借り入れがある場合は、大手ではなく中小消費者金融の利用を検討してください。

- 過去の履歴より現在の返済能力を重視する

- 担当者が個別に事情をヒアリングする

- 機械的なスコアリングではなく独自審査を行う

一方で、中小消費者金融は過去の履歴よりも現在の返済能力を重視する独自審査を行っているのが特徴です。

機械的なスコアリングではなく、担当者が個別に事情をヒアリングして融資の可否を判断する柔軟な独自審査体制が整っています。

例えば、毎月の給料から家賃や生活費を差し引いても、無理なく返済に充てる余裕があるかを丁寧に確認してくれます。

ただし、審査が柔軟だからといって、誰でも無条件に借りられるわけではない点に留意してください。

大手の審査に落ちてどうしようと焦る気持ちはわかりますが、まずは実績のある正規の中小消費者金融へ相談してみましょう。

借入総額が年収の3分の1を超える場合は総量規制により借入できない

現在の借入総額が年収の3分の1を超えている場合、通常のカードローンで新たな融資を受けることは不可能です。

総量規制とは、利用者の過度な借り入れを防ぐ目的で貸金業法に定められたルールです。

個人の借入総額が年収の3分の1を超えないように制限される点が特徴です。

金融機関は信用情報機関を通じて申込者の借入状況を正確に把握しているため、他社借入の金額をごまかすことは絶対にできません。

例えば、年収300万円の人がすでに合計100万円の借り入れをしている状況では、審査に通ることはないと言えます。

ここで審査なしや絶対借りれるといった言葉で誘う業者は、違法なヤミ金である可能性が極めて高いため注意してください。

これ以上借金が増えることへの不安があるなら、まずは現在の借入残高とご自身の年収を冷静に比較してみてください。

もし総量規制の基準を超えているのであれば、借金を一本化するおまとめローンや債務整理といった抜本的な解決策を検討しましょう。

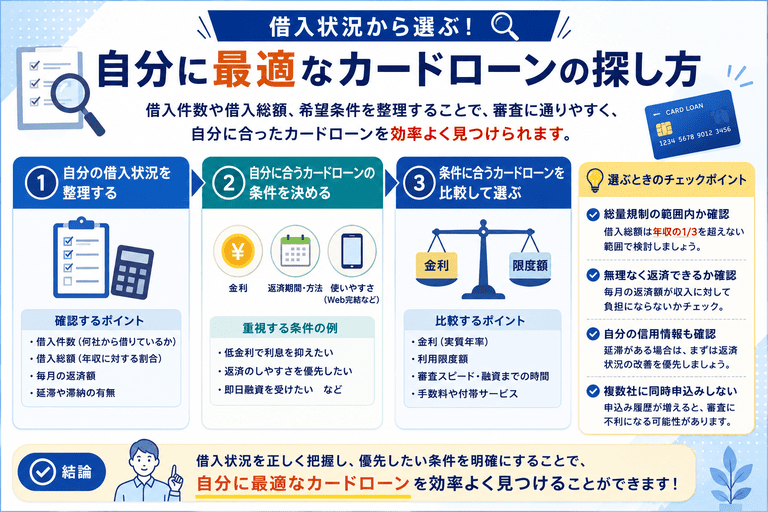

借入状況から選ぶ!自分に最適なカードローンの探し方

他社借入がある状態から新たに申込をする場合、現在の借入状況によって選ぶべき借入先は明確に分かれます。

ご自身の状況と合わない業者に申込んでしまうと、審査落ちの履歴だけが残るリスクがある点には注意が必要です。

無闇に複数の業者へ申込みを繰り返すと、いわゆる申し込みブラックと呼ばれる状態になり、さらに審査で不利になってしまいます。

例えば、現在の借入が1社のみで年収に対して借入総額が少ないのであれば、融資スピードに優れた大手の業者が有力な選択肢となります。

一方で、すでに3社以上から借りている場合は、独自の基準で柔軟に対応してくれる業者を選ぶのが賢明な判断です。

現在の借入総額が年収の3分の1に達している状況であれば、通常のカードローンではなく返済に特化した商品を選ぶ必要があります。

以下では、それぞれの状況に合わせた具体的な選び方の詳細について解説します。

- 現在の他社借入件数

- 総量規制の枠に余裕があるか

- 融資スピードを重視するか

借入件数が少なく即日融資を希望する方向けの大手消費者金融

借入件数が1〜2社程度と少なく、今日中にお金が必要な方には大手消費者金融をおすすめします。

- 審査システムが自動化されており結果が早い

- 初回利用時の無利息期間サービスがある

- Web完結で手続きできる業者が多い

急な出費が重なり、どうしても今日中に手元へ資金を準備しなければならない場面で非常に役立つと言えるでしょう。

例えば、急な冠婚葬祭の連絡が入り、ご祝儀や交通費として数万円を即座に工面したい状況に最適です。

もちろん、大手は金利の面でも初回利用時の無利息期間などのサービスを提供していることが多く、返済負担を抑えられる利点があります。

一定期間は利息が発生しないため、次の給料日ですぐに完済できる見込みがある方には非常に有利な仕組みです。

ただし、大手は過去の信用情報や現在の他社借入状況を厳格にチェックする傾向がある点には注意が必要です。

そのため、総量規制の枠に十分な余裕があることを確認したうえで申込みを進めてください。

大手の審査に落ちてしまった方向けの中小消費者金融

大手業者の審査に通らなかった場合は、独自審査を行っている中小消費者金融を検討してみてください。

大手の審査に落ちてしまい、もうどこからも借りられないのではないかと不安になる気持ちはよくわかります。

独自審査とは、過去の信用情報だけでなく現在の返済能力を重視して柔軟に行われる審査のことです。

担当者が直接事情を聞いて判断してくれる点が特徴です。

過去のデータよりも今の状況を直接聞いて判断してくれるため、大手とは異なる視点で対応してもらえると言えるでしょう。

例えば、過去に支払いの遅れがあったとしても、現在は安定した収入があり毎月無理なく返済できる状況であれば融資を受けられる可能性があります。

ただし、大手のような無利息期間や即日でのWeb完結といった利便性の高いサービスは少ない傾向があります。

また、手作業で審査を進める業者が多いため、融資までに数日程度の時間がかかるケースも珍しくありません。

大手で断られて焦ってしまいますが、まずは正規の業者であることを確認したうえでご自身の現状を正直に伝えて相談してみましょう。

担当者としっかりと対話することで、状況に応じた柔軟な対応を引き出せるはずです。

総量規制オーバーで複数借入を一本化したい方向けのおまとめローン

すでに年収の3分の1を超える借入があり、毎月の返済が苦しい方にはおまとめローンの利用をおすすめします。

借入総額が膨らみ、毎月の利息を返すだけで精一杯になっている現状から抜け出したいと悩む方は少なくありません。

- 総量規制の例外となり年収の1/3を超えても借入可能

- 複数の借入先を1つにまとめることで金利が下がるケースがある

- 返済日が統一され管理の手間や精神的負担が軽減される

複数の借入先を1つにまとめることで金利が下がるケースも多く、結果として総返済額を減らせる仕組みが設けられています。

例えば、3社から合計150万円を借りていて毎月の返済日がバラバラな状態を1社にまとめることで、管理の手間や精神的な負担も大きく軽減されます。

ただし、審査においては現在の借入件数や金額だけでなく、今後の確実な返済能力が厳しくチェックされる点には注意が必要です。

安定した収入を継続して得ていることが、審査を通過するための重要なカギとなります。

多重債務の状態から抜け出し、着実に借金を減らしていくための返済計画を立てて申込みを進めてください。

借金あっても借りれる大手消費者金融おすすめ3選

すでに1〜2社ほどの借入がある状態なら、まずは大手消費者金融への申込みを検討してみてください。

例えば、今日の夕方までに数万円の現金がどうしても必要になった場面でも、迅速に対応してもらえる可能性があります。

スマートフォンひとつで手続きが完了するWeb完結という仕組みを利用すれば、店舗へ足を運ぶ手間もかかりません。

ただし、すでに3社以上から借りている場合は大手の審査通過が厳しくなる点には注意が必要です。

ここでは、他社借入がある方でも検討しやすい大手消費者金融の中から、特におすすめの3社を厳選して紹介します。

ご自身の優先したい条件に合わせて、最適な借入先を見つけてください。

| 業者名 | 上限金利 | 融資スピード |

|---|---|---|

| プロミス | 年18.0% | 最短3分 |

| アコム | 年18.0% | 最短20分 |

| アイフル | 年18.0% | 最短18分 |

プロミスは上限金利が年18.0%と低めで他社借入があっても検討しやすい

他社借入がある状態で新しく申込む際、少しでも返済負担を抑えたい方にはプロミスが適しています。

- 上限金利が年18.0%と他社と比較して低めに設定されている

- 審査から融資までのスピードが早く急ぎの場面で役立つ

- アプリローンを利用すれば郵送物なしで契約手続きが進められる

わずかな金利差に感じるかもしれませんが、借入期間が長くなるほど支払う利息の総額には明確な違いが生まれます。

例えば、毎月の返済額を少しでも減らして生活費のやり繰りを楽にしたい場合、この金利設定は大きなメリットと言えるでしょう。

また、プロミスは申込みから融資までのスピードが早く、最短3分※で審査結果がわかる仕組みを採用しています。

スマートフォンアプリを使ったアプリローン手続きなら、自宅への郵送物をなしにできるため、家族に知られるリスクも軽減できます。

すでに別の借入があり、これ以上の利息負担をなるべく増やしたくない方は、プロミスへの申込みを検討してみてください。

| 上限金利 | 18.0% |

|---|---|

| 審査時間 | 最短3分 |

| 融資時間 | 最短3分 |

| 利用限度額 | 1万円〜800万円 |

| 無利息期間 | 初回借入の翌日から最大30日間 |

| WEB完結申込 | 対応 |

注釈

※お申込み時間や審査状況によりご希望にそえない場合があります。また受付時間や一部金融機関の営業時間によっては、翌営業日以降の振込となる場合もあります。

※SMBCコンシューマーファイナンス

アコムは最短20分※で審査回答が届くため急いで追加融資を受けたい方向け

手元の資金が底をつき、今日中にどうしても追加融資を受けたいという緊急の状況ならアコムが役立ちます。

- 最短20分で審査回答が届くため急ぎの資金調達に向いている

- 初めての利用なら最大30日間の金利0円サービスが適用される

- クレジットカード機能付きのカードも選択できる

例えば、急な支払いの期限が今日に迫っているような場面でも、焦らずに対処できる可能性が高まります。

さらに、アコムは初めて契約する方を対象に、契約の翌日から30日間は金利0円サービスを提供しています。

次の給料日などですぐに返済できる見込みがあれば、実質的に利息の負担なしでピンチを乗り切ることが可能です。

手続きの過程で在籍確認の電話連絡が原則なしとなっているため、職場の同僚に怪しまれる心配もありません。

融資スピードの早さと手続きのわかりやすさを重視する方は、アコムの利用を検討してみましょう。

| 上限金利 | 17.9% |

|---|---|

| 審査時間 | 最短20分 |

| 融資時間 | 最短20分 |

| 利用限度額 | 1万円〜800万円 |

| 無利息期間 | 初回契約日の翌日から最大30日間 |

| WEB完結申込 | 対応 |

注釈

※お申込時間や審査によりご希望に添えない場合がございます。

※アコムマンスリーレポート2025

※原則、お勤め先へ在籍確認の電話なし

※アコムでのご契約がはじめてのお客さま

※個人番号が記載されている場合は、その箇所を見えないようにマスキングしてご提出いただきますようお願いいたします。

アイフルは原則として電話による在籍確認がないため周囲にバレにくい

他社借入がある事実を、職場の人や家族に絶対に知られたくないという方にはアイフルをおすすめします。

- 原則として職場への電話連絡による在籍確認が行われない

- 独立系の消費者金融であり独自の審査基準を設けている

- スマホアプリを使えば全国の提携コンビニATMで借入できる

書類の提出などで働いている事実を確認する仕組みがあるため、会社に電話がかかってくる不安を抱えずに済みます。

例えば、普段電話が鳴らない職場で働いている方にとって、不自然な電話連絡を避けられるのは大きな安心材料と言えるでしょう。

また、アイフルは銀行の傘下に入っていない独立系の消費者金融という立ち位置です。

そのため、他社とは異なる独自の視点で審査を行っている傾向があり、現在の返済能力をしっかりと評価してくれます。

周囲へのプライバシー配慮を何よりも最優先に考えたい方は、アイフルで手続きを進めてください。

| 上限金利 | 18.0% |

|---|---|

| 審査時間 | 最短14分 |

| 融資時間 | 最短14分 |

| 利用限度額 | 1万円〜800万円 |

| 無利息期間 | 初回契約日の翌日から最大30日間 |

| WEB完結申込 | 対応 |

注釈

※アイフル月次データ

大手で断られた方向け!借金あっても借りれる中小消費者金融4選

すでに大手消費者金融の審査に落ちてしまった場合でも、中小消費者金融へ目を向ければ借入のチャンスは残されています。

過去の金融トラブルよりも現在の返済能力を重視する傾向があるため、大手の審査基準に合わなかった方でも融資を受けられる可能性があります。

例えば、すでに3社から借入があって大手のシステムでは自動的に弾かれてしまう状態を想像してください。

そのような厳しい状況であっても、担当者が個別に対話して事情を考慮してくれるケースは少なくありません。

もちろん、誰でも無条件でお金を借りられるわけではなく、安定した収入があることが大前提となる点には注意が必要です。

ご自身の現状をしっかりと見つめ直し、無理のない返済計画を立ててから申込むことをおすすめします。

以下では、それぞれの詳細について解説しますので、ご自身の状況に合った借入先を見つけてください。

- 誰でも無条件でお金を借りられるわけではない

- 安定した収入があることが大前提となる

- 無理のない返済計画を立ててから申込む必要がある

フクホーは過去の債務整理や他社借入がある方でも柔軟に審査対応する

フクホーは創業50年以上の歴史を持ち、柔軟な審査体制に定評のある老舗業者と言えるでしょう。

- 過去に債務整理の経験がある方でも相談可能

- 創業50年以上の歴史と実績がある老舗業者

- インターネットから24時間いつでも申込み可能

返済能力、毎月の収入から無理なくお金を返していける余力があるかを、対話を通じて丁寧に確認する仕組みが整っています。

例えば、過去の延滞記録が信用情報に残っていても、現在は安定した収入を得て生活を立て直しているなら融資を受けられる可能性があります。

ただし、契約時には住民票や所得証明書などの公的な書類が複数必要になる点には注意が必要です。

事前に必要な書類を確認し、ご自身の状況を正直に入力して申込みを進めてみてください。

| 上限金利 | 20.0% |

|---|---|

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 利用限度額 | 5万円〜200万円 |

| 無利息期間 | なし |

| WEB完結申込 | 対応 |

アローは最短45分で審査が完了し複数の借入がある方の相談にも乗る

アローは、融資スピードの速さと柔軟な対応力を兼ね備えている貸金業者です。

- 最短45分で審査が完了するスピーディーな対応

- 複数の借入がある多重債務の方の相談にも親身に乗る

- 専用アプリを利用して郵送物なしで契約できる

例えば、今日中にどうしても支払わなければならない請求書が手元にある場合でも、迅速な手続きでピンチを切り抜けられるでしょう。

多重債務、すでに複数社からお金を借りていて返済先がいくつもある状態の方でも、担当者が親身に相談に乗ってくれます。

過去の履歴だけで一方的に断るのではなく、現在の生活状況や収入をベースに融資の可能性を探ってくれる仕組みが整っています。

ご自身の勤務状況が条件を満たしているか確認したうえで、申込み手続きを進めましょう。

| 上限金利 | 19.94% |

|---|---|

| 審査時間 | 最短45分 |

| 融資時間 | 最短即日 |

| 利用限度額 | 1万円〜200万円 |

| 無利息期間 | なし |

| WEB完結申込 | 対応 |

セントラルは中小消費者金融でありながら自動契約機があり即日融資に対応

セントラルは、大手と同等の利便性を備えた中小消費者金融として高く評価されています。

- 全国に自動契約機を設置しており即日融資に対応

- 初めての利用なら最大30日間の金利がゼロになる

- スマートフォンひとつで手続きが完了するWeb完結に対応

例えば、仕事帰りの夜間に急な飲み会が入ってしまったときでも、近くの自動契約機に立ち寄ってすぐにお金を用意できます。

Web完結、スマートフォンひとつで申込みから契約までのすべての手続きを終わらせる方法にも対応しているため大変便利です。

中小規模の業者は店舗が少なくて不便ではないかと焦ってしまいますよね。

初めて利用する方には無利息期間のサービスも用意されているため、まずは公式ページを確認することをおすすめします。

| 上限金利 | 18.0% |

|---|---|

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 利用限度額 | 1万円〜300万円 |

| 無利息期間 | 初回契約日の翌日から最大30日間 |

| WEB完結申込 | 非対応 |

いつもは最短45分融資に対応しLINEで書類提出が完結するため便利

いつもは、手続きの簡略化とプライバシーへの配慮に力を入れている点が大きな特徴と言えます。

- 最短45分でのスピード融資に対応している

- 必要書類の提出がLINEアプリ上で完結するため手間がかからない

- 原則として職場への電話連絡による在籍確認を行っていない

在籍確認、申込みの際に申告した職場で本当に働いているかを確認する作業において、原則として電話連絡を行っていません。

そのため、職場の同僚や上司に借金の手続きをしていると怪しまれる心配がありません。

例えば、日中は電話に出られない職種の方や、社内にプライベートな電話がかかってくるのが不自然な職場環境の方に最適です。

誰にもバレずにお金を借りたいと悩む気持ちはよくわかります。

周囲へのプライバシーへの配慮を最小限に抑えたい場合は、いつもへの申込みを検討してみてください。

| 上限金利 | 20.0% |

|---|---|

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 利用限度額 | 1万円〜500万円 |

| 無利息期間 | 初回契約日の翌日から最大60日間 |

| WEB完結申込 | 対応 |

総量規制の例外!借金あっても借りれるおまとめローン

すでに借入総額が年収の3分の1を超えており、通常のカードローン審査に通らない状況でも、おまとめローンであれば借入できる可能性があります。

総量規制の例外とは、顧客に一方的に有利となる借換えに該当する場合、年収の3分の1を超えても融資が可能になる仕組みのことです。

例えば、毎月3社へバラバラに返済していて管理が追いつかない状態から、月1回の返済にまとめることで精神的な余裕も生まれるでしょう。

ここでは、他社借入が多くても柔軟に対応してくれるおすすめのおまとめローンを紹介しますので、ご自身の状況に合うものを選んでみてください。

総量規制の例外とは、顧客に一方的に有利となる借換えに該当する場合に適用される仕組みのことです。

年収の3分の1を超えても融資が可能になる点が特徴です。

東京スター銀行おまとめローンは金利が低く返済負担を軽減しやすい

東京スター銀行のおまとめローンは、毎月の返済額や金利の負担を少しでも減らしたい方におすすめの選択肢と言えるでしょう。

- 銀行ならではの低金利で利息負担を減らせる

- 複数の借入を一つにまとめて返済日を月1回にできる

- WEB完結で来店不要の申込みが可能

複数社からの借入を低金利で一本化できれば、最終的に支払う利息の総額を大幅に圧縮できる可能性があります。

例えば、金利18%で3社から借りている状態から金利12%程度に借り換えるだけで、毎月の返済が数千円単位で楽になるケースも少なくありません。

また、返済日が月に1回に統一されるため、給料日前に何度もATMへ駆け込むような精神的なストレスからも解放されます。

ただし、銀行の審査は消費者金融よりも厳格に行われる傾向がある点には注意が必要です。

ご自身の収入と返済のバランスをしっかり見極めたうえで、無理のない範囲で申込みを検討してみてください。

| 上限金利 | 14.6% |

|---|---|

| 審査時間 | 最短2日 |

| 融資時間 | – |

| 利用限度額 | 30万円〜1,000万円 |

| 無利息期間 | なし |

| WEB完結申込 | 対応 |

借金あっても借りれる可能性を高める審査通過のコツ

他社借入がある状態での新たな融資審査は、慎重に行われる傾向にあります。

すでに返済の負担を抱えているため、金融機関側も貸し倒れのリスクをシビアに判断する仕組みが設けられています。

審査が厳しい状況に置かれて、焦りを感じる気持ちはよくわかります。

「なんとかして審査に通りたい」と考えるのは当然の心理と言えるでしょう。

逆に言えば、些細なミスや不適切な対応が原因で、本来なら通るはずの審査に落ちてしまうケースも少なくありません。

ここでは、審査担当者に良い印象を与え、融資の確率を上げるための具体的なアクションプランを解説します。

以下のポイントをしっかりと確認し、万全の準備を整えてから申し込み手続きへ進んでください。

- 借入希望額は必要最小限に抑える

- 申し込み時の申告内容は正確に入力する

- 複数社への同時申し込みは避ける

借入希望額は必要最小限に抑えて返済能力があることをアピールする

審査に申し込む際の借入希望額は、本当に必要な金額だけを申告するようにしましょう。

増額申請とは、契約後に利用限度額の引き上げを求める手続きのことです。

まずは少額で審査を通過し、着実に返済実績を積み上げてから行うのが効果的です。

すでに他社からの借入がある状態では、追加の融資額が少し増えるだけで審査のハードルが上がると言えるでしょう。

例えば、冠婚葬祭の費用として5万円だけ必要な状況で、念のためにと30万円の枠を希望するのは避けるべきです。

余分な金額を申請すると、計画的にお金を管理できていないのではないかと疑われる要因になります。

もちろん、契約後に利用限度額の増額申請を行う道も残されています。

まずは少額で審査を通過して着実に返済実績を積み上げ、金融機関からの信用を獲得することを最優先に検討してみてください。

申し込み時の申告内容は正確に入力し虚偽の申告を絶対に避ける

申し込みフォームに入力する情報は、嘘偽りなく正確な内容を申告することが鉄則です。

他社借入の件数や金額を少なく申告すれば審査に通りやすくなるのではないか、と考えてしまうかもしれません。

信用情報機関とは、ローンやクレジットカードの契約内容および返済状況を客観的に管理している組織のことです。

個人の借入状況がすべて記録されており、審査の段階で必ず照会される点が特徴です。

信用情報機関とは、ローンやクレジットカードの契約内容および返済状況を客観的に管理している組織のことです。

例えば、実際は3社から借りているのに1社と申告したり、年収を不自然に高く入力したりする行為はすぐに発覚します。

また、意図的な嘘ではなく単なる入力ミスであっても、確認作業に時間がかかり虚偽の申告とみなされ審査落ちの原因になりかねません。

焦る気持ちを抑え、勤務先の情報や他社の借入残高などを手元でしっかりと確認してから送信ボタンを押してください。

複数社への同時申し込みは申し込みブラックになるため1社ずつ行う

審査に通るか不安だからといって、複数の金融機関へ同時に申し込む行為は絶対に避けるべきです。

申し込みブラックとは、短期間に立て続けに申し込みを行うことで、返済能力が著しく低いと見なされてしまう状態のことです。

カードローンの申し込みをした事実が信用情報機関に6ヶ月間記録されるため、多重債務の予備軍として警戒される点が特徴です。

申し込みブラックとは、資金繰りに極度に困窮しており、返済能力が著しく低いと見なされてしまう状態のことです。

実際に、カードローンの申し込みをしたという事実そのものも、信用情報機関に6ヶ月間記録される仕組みになっています。

例えば、1ヶ月の間に手当たり次第に3社も4社も手続きをしてしまうと、多重債務の予備軍として警戒されてしまいます。

すでに他社借入がある状態なら、ご自身の状況に最も適した本命の1社に絞って審査に挑むのが賢明な判断と言えるでしょう。

審査結果が判明するまでは次の業者への申し込みを控え、冷静に一つずつ手続きを進めることをおすすめします。

借金あっても借りれると謳う絶対借りれるヤミ金には要注意

他社からの借入が重なり、どこからもお金を借りられない状況に陥ると、冷静な判断ができなくなってしまうことがあります。

切羽詰まった状況で、絶対に借りれるといった言葉を目にすると、つい頼りたくなる気持ちはよくわかります。

そのため、無審査を謳うような広告を出す業者はすべて違法なヤミ金と言えるでしょう。

一度でもヤミ金と関わってしまうと、法外な利息を請求されるだけでなく、職場や家族を巻き込んだ深刻なトラブルに発展する危険性があります。

例えば、数万円の借入が数ヶ月で数十万円の返済に膨れ上がり、日常生活が完全に崩壊してしまうケースも珍しくありません。

ここでは、危険な違法業者を見分けるポイントや、トラブルに巻き込まれないための具体的な防衛策について解説します。

ご自身の身を守るためにも、以下の内容をしっかりと確認してください。

- 審査なしや絶対借りれるといった甘い言葉を使う

- 法外な利息を請求してくる

- 職場や家族を巻き込んだトラブルに発展する危険性がある

審査なしなどの甘い言葉を使う業者は違法業者の可能性が高いため避ける

SNSやインターネット上の広告には、ブラックでもOKや即日無審査といった極端に甘い言葉が並ぶことがあります。

貸金業法とは、消費者金融などの貸金業者を規制し、利用者を守るための法律です。

申込者の返済能力を調査することが義務付けられており、審査なしでの融資を禁じている点が特徴です。

このような広告を見かけた場合は、違法業者であると断定して間違いありません。

実際に、正規の消費者金融では信用情報機関を通じて過去の借入状況を必ず確認する仕組みが設けられています。

そのため、返済能力を超えた貸付を行う業者は、最初から法外な利息をむしり取ることを目的としたヤミ金と言えるでしょう。

例えば、10日で1割の利息といった暴利を要求され、あっという間に返済不能に陥るシチュエーションが考えられます。

焦っている時ほど魅力的に見えてしまうかもしれませんが、目先の現金のために将来を棒に振るような選択は避けるべきです。

トラブルを避けるためにも、甘い誘惑には決して乗らず、正規の金融機関のみを利用するようにしましょう。

金融庁の登録貸金業者情報検索サービスで正規の業者か必ず確認する

日本国内で貸金業を営む場合、国や都道府県から認可を受けて登録番号を取得することが法律で義務付けられている。

- 金融庁の情報検索サービスを利用する

- 業者名や登録番号を入力して該当データが表示されるか確認する

- 検索結果に表示された電話番号と実際の連絡先が一致しているか確認する

この検索サービスに業者名や登録番号を入力して該当データが表示されなければ、無登録で営業している違法業者であると判断できます。

実際に、ホームページ上に架空の登録番号を掲載して正規業者を装う悪質なヤミ金も存在します。

そのため、目視で確認するだけでなく公式データベースでの照会が欠かせません。

例えば、名前を聞いたことがない中小消費者金融を利用する場合、事前にスマートフォンから5分程度で検索してみましょう。

このひと手間をかけるだけで、深刻な詐欺被害を未然に防げます。

ただし、実在する正規業者の名前を無断で名乗るなりすまし被害も報告されている点には注意が必要です。

検索結果に表示された電話番号と、実際の連絡先が一致しているかどうかも併せて確認することをおすすめします。

個人間融資掲示板やSNSを通じた借入はトラブルの原因になるため避ける

インターネット上の個人間融資掲示板やSNSを通じて見知らぬ人からお金を借りる行為は、極めて危険なため絶対に避けてください。

- ヤミ金業者や詐欺グループが運営している可能性が高い

- 無登録での融資勧誘は犯罪行為に該当する

- 個人情報を盾に脅迫されるケースがある

実際に、個人間の貸し借りであっても反復継続して貸付を行う場合は貸金業の登録が必要であり、無登録での融資勧誘は犯罪行為に該当します。

お金を借りる条件として、身分証明書の画像や勤務先の情報を送信させられ、それを盾に脅迫されるケースが後を絶ちません。

例えば、返済が少しでも遅れると、SNSで個人情報を晒すぞと脅されたり、職場に嫌がらせの電話をかけられたりする深刻な事態が想定されます。

どこからも借りられない状況に陥ると、個人からの親切な申し出にすがりたくなる気持ちはよくわかります。

しかし、その先には取り返しのつかない深刻なトラブルが待っています。

適切な解決策を見つけるためにも、見知らぬ個人との金銭のやり取りは一切断ち切り、公的な支援制度や専門家への相談を検討してください。

総量規制オーバーでどこからも借りられない場合の対処法

借入総額が年収の3分の1を超えており、これ以上借りられない状況での解決策を解説します。

総量規制の壁にぶつかり、どうすればよいのか分からず不安になる気持ちはよくわかります。

例えば、毎月の返済だけで給料が消えてしまうような苦しい状況でも、適切な行動をとれば生活を立て直すことが可能です。

以下では、それぞれの具体的な対処法について詳しく解説します。

| 対処法 | 特徴 |

|---|---|

| おまとめローン | 複数の借入を一本化して返済負担を減らす |

| 債務整理 | 法的な手続きで借金を減額・免除する |

| 公的な融資制度 | 低金利または無利子で生活再建の支援を受ける |

おまとめローンや借り換えローンを利用して毎月の返済負担を減らす

複数の借入先がある場合は、おまとめローンや借り換えローンの利用を検討してみてください。

おまとめローンとは、複数の借入先を一つにまとめるための返済専用ローンのことです。

総量規制の例外として扱われ、年収の3分の1を超えている状態でも審査に通る可能性がある点が特徴です。

総量規制の例外とは、利用者が有利になる借り換えであれば、制限を超えても融資が認められる制度のことです。

例えば、3社に分けて合計150万円を借りている場合、返済日が月に1回になるだけでも精神的な負担は軽くなるでしょう。

ただし、おまとめローンは返済専用となるため、追加の借入ができなくなる点には注意が必要です。

まずは現在の借入残高と金利を正確に把握し、無理のない返済計画を立ててみましょう。

弁護士や司法書士の無料相談を利用して債務整理の可能性を検討する

返済の目処が全く立たない場合は、法律の専門家に債務整理の相談をすることをおすすめします。

- 任意整理:将来発生する利息をカットし元金のみを分割で返済する

- 個人再生:借金を大幅に減額し原則3年で返済する

- 自己破産:財産を処分する代わりにすべての借金の支払いが免除される

債務整理とは、利息のカットや借金の減額、あるいは免除手続きを行い、生活を立て直すための法的な手段です。

例えば、任意整理という手続きを選べば、将来発生する利息をカットし、元金のみを分割で返済していくことが可能です。

多くの事務所が初回無料で相談を受け付けているため、一人で悩まず早めに連絡してみてください。

自治体の生活困窮者自立支援制度など公的な融資制度の利用を検討する

失業や病気などで生活が苦しい状況なら、国や自治体が提供する公的な支援制度を活用しましょう。

生活困窮者自立支援制度とは、生活保護に至る前の段階で住居や就労などの支援を行い自立を促す制度のことです。

総合支援資金などを利用して、生活を再建するまでの間の生活費として継続的な融資を受けられる可能性がある点が特徴です。

生活困窮者自立支援制度とは、生活保護に至る前の段階で、住居や就労などの支援を行い自立を促す制度のことです。

例えば、総合支援資金を利用すれば、生活を再建するまでの間の生活費として、継続的な融資を受けられる可能性があります。

お住まいの地域の市区町村役場や社会福祉協議会の窓口へ足を運び、現状を正直に伝えて相談してください。

借金あっても借りれるカードローンに関するよくある質問

他社借入がある状態での新たな融資申し込みについては、多くの方が共通の疑問や不安を抱えています。

すでに借金を抱えている状況では、少しの判断ミスが今後の生活に大きな影響を与えかねません。

例えば、銀行と消費者金融の違いを把握していなかったり、申し込み時の申告内容を誤ってしまったりするケースは少なくありません。

ここでは、借金がある状態でのカードローン利用に関して、読者の皆様から寄せられる代表的な疑問について詳しく解説します。

ご自身の状況と照らし合わせながら、安全に手続きを進めるための参考にしてください。

Q. 銀行カードローンは借金があっても審査に通りますか?

他社借入があっても銀行カードローンの審査に通る可能性はありますが、消費者金融と比較すると基準は厳しい傾向にあります。

自主規制とは、銀行が過剰貸付を防ぐために独自に設けている厳格な審査基準のことです。

総量規制の対象外でありながら、年収の3分の1に近い借入がある場合は融資が見送られるケースが多い点が特徴です。

実際に、金融庁からの過剰貸付に対する指導を受け、多くの銀行が融資に対して慎重な姿勢を強めているのが現状です。

たとえば、すでに年収の3分の1に近い金額を借りている場合、銀行側の自主規制によって融資が見送られるケースが少なくありません。

消費者金融であれば柔軟に対応してもらえる余地がある状況でも、銀行では機械的に審査落ちとなってしまうことがあります。

ただし、借入件数が1社のみで、これまで一度も遅延なく返済を続けている状態であれば、前向きに検討される余地は残されています。

ご自身の現在の借入件数や借入総額を冷静に見極めたうえで、どちらに申し込むべきか慎重に検討してみてください。

Q. 借金がいくらあるとカードローンの審査に落ちますか?

これは貸金業法で定められた総量規制というルールによるもので、利用者を過度な借金から守る目的で設けられています。

総量規制とは、個人の借入総額を年収の3分の1までに制限する法律上の決まりのことです。

現在の借入総額がこの基準に達していると、どれほど返済能力が高くても例外なく審査落ちとなる点が特徴です。

総量規制とは、個人の借入総額を年収の3分の1までに制限する法律上の決まりのことです。

たとえば、年収300万円の人がすでに100万円の他社借入を抱えている場合、これ以上はどの消費者金融からもお金を借りられません。

法律で明確に禁止されているため、どれほど現在の返済能力が高くても例外なく審査落ちとなります。

一方で、銀行カードローンは総量規制の対象外となっていますが、近年は同等かそれ以上に厳格な自主規制を敷いている点には注意が必要です。

まずは現在の借入残高とご自身の年収を正確に照らし合わせ、規制の範囲内に収まっているかを必ず確認しましょう。

Q. 他社借入をごまかして申し込んでもバレませんか?

他社借入の件数や金額を少なく申告しても、審査の段階で必ず金融機関に事実が伝わります。

信用情報機関とは、個人のクレジットカードやローンの契約内容、返済状況などの客観的な取引事実を記録しているシステムのことです。

すべての正規の金融機関が照会を行い、申込者の実際の借入状況を正確に把握する仕組みになっている点が特徴です。

信用情報機関とは、個人のクレジットカードやローンの契約内容、返済状況などの客観的な取引事実を記録しているシステムのことです。

仮に3社から借りているのに1社と嘘をついたとしても、この照会システムを通じれば数秒で実際の借入状況が判明してしまいます。

少しでも審査を有利に進めたいと焦る気持ちはわかりますが、虚偽申告は絶対に避けるべき行為と言えるでしょう。

さらに、契約後に嘘が発覚した場合は規約違反となり、借入残高の一括返済を求められる最悪のケースも想定されます。

現状を正しく伝えることが金融機関からの信頼に繋がるため、申し込み時の入力内容はありのままを正確に申告してください。

Q. 専業主婦でも借金があってお金を借りる方法はありますか?

ご自身に収入がない専業主婦の方でも、配偶者の同意があれば借入できる方法が残されています。

配偶者貸付とは、本人と配偶者の収入を合算して総量規制の範囲を計算する、貸金業法上の例外措置のことです。

配偶者の同意があれば、夫婦の合算年収の3分の1まで融資を受けられる仕組みが用意されている点が特徴です。

配偶者貸付とは、本人と配偶者の収入を合算して総量規制の範囲を計算する、貸金業法上の例外措置のことです。

たとえば、夫の年収が450万円であれば、夫婦合わせて最大150万円までの借入枠を設けられる可能性があります。

すでに妻名義で少額の借金があったとしても、夫婦の合算年収に対して余裕があれば追加で融資を受けられるかもしれません。

ただし、この制度を利用するには配偶者の同意書や、婚姻関係を証明する住民票などの書類提出が必須となる点には注意が必要です。

夫に内緒で手続きを進めることはできないため、まずはご家族としっかりと話し合ったうえで申し込みを検討することをおすすめします。

まとめ:借金あっても借りれる正規業者を選び計画的に返済しよう

他社借入がある状態でも、ご自身の借入状況を正確に把握し、適切な正規業者を選べば追加融資を受けることは十分に可能です。

借入件数や総額によって、審査を通過できる金融機関は明確に異なります。

借入が1〜2社であれば利便性の高い大手消費者金融が適しています。

一方で3社以上の借入がある場合は、独自審査を行う中小消費者金融を検討してみてください。

例えば、毎月の返済額が給料の多くを占めて生活が苦しい状況に陥っている方もいるかもしれません。

ただし、審査に通りたいからといって他社借入の件数や金額を少なく申告する虚偽申告は絶対に避けてください。

信用情報機関を通じて必ず発覚し、最悪の場合は一括返済を求められるリスクが伴います。

また、審査なしや絶対借りれると謳う闇金や悪徳業者には、決して手を出さないよう注意が必要です。

ご自身の返済能力をしっかりと見極め、無理のない返済計画を立てることが何よりも重要です。

現在の状況に最も適した正規の貸金業者を見極め、計画的な利用を心がけましょう。