「他社借入があっても借りれるカードローンってどこ?」

「他社借入あるときは最大何社まで借りれるの?」

借入社数に制限はなく、かつ総量規制の範囲内(年収の3分の1以下)であればカードローンの利用が可能です。

しかし、現在の他社借入件数によって次に借りれる借入先は異なります。

借入件数に応じて次の借入先を選べば審査の通過率を高められる可能性がありますので以下を参考にしてみてください。

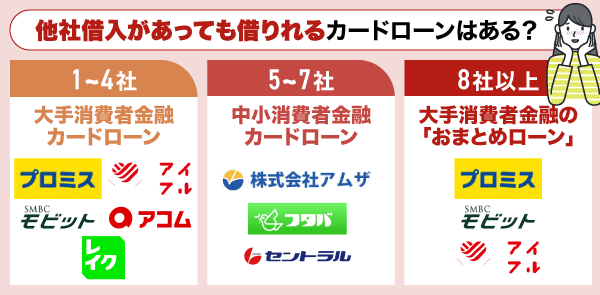

| 借入件数 | おすすめ借入先 |

|---|---|

| 1~4件 | 大手消費者金額カードローン |

| 5~7件 | 中小消費者金融カードローン |

| 8件以上 | 大手消費者金融のおまとめローン |

追加で他社借入を行う際は、次に申し込む借入先選びを間違うと審査落ちの可能性が高いため注意しましょう。

カードローンは、基本的に他社借入がすでにある人でも審査対象になります。

実際に400万人以上の利用者が複数社で借り入れを行っています。

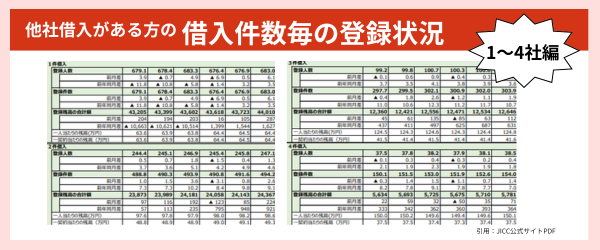

借入件数 JICC CIC 1件 679.1万人 717万件 2件 244.4万人 488万件 3件 99.2万人 305万件 4件 37.5万人 160万件 5件以上 15.3万人 97万件 参考:JICC「信用情報に関する統計」」・CIC「貸金統計データ」

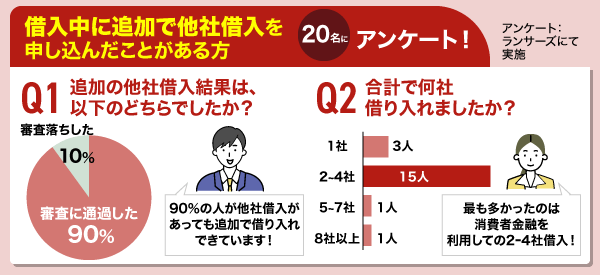

当社では借入中に追加で他社借入を申し込んだことがある方を対象にアンケートを実施しました。

アンケート概要

| 項目 | 内容 |

|---|---|

| 目的 | 他社借入があっても審査を受ける方の実態 |

| 調査期間 | 2025年10月7-8日 |

| 調査対象者 | 借入中に追加で他社借入を申し込んだことがある方20名 |

| 調査項目 | Q1.追加の他社借入結果は、以下のどちらでしたか? Q2.合計で何社借り入れましたか? Q3.追加借入を行った追加借入先と各借入金額を教えてください。 Q4.その追加借入先ではスムーズにできましたか。 借入の際の印象を記入してください。 |

| 調査会社 | 株式会社ランサーズ |

あなたの借入状況にあった、審査に通過できるカードローンに申し込むことが重要です。

以下はこの記事で紹介する「他社借入があっても借りれるカードローン」です。

- 他社借入がある方も申込みやすいカードローンを借入数別に紹介

- 他社借入あっても借りれるカードローンの審査通過の可能性を高める方法

- 他社借入あっても借りれるカードローンを利用するときの注意点

アムザキャッシングコラムのコンテンツポリシー

アムザキャッシングコラムは、以下のポリシーに基づき作成されています。

アムザキャッシングコラムでは、ユーザーが安心して情報を利用できるよう、貸金融庁や都道府県など以下に正式に届け出がある正規の貸金業者のみを紹介しています。

詳細は、アムザキャッシングコラムのコンテンツポリシーをご確認ください。

株式会社アムザは、福岡を拠点に全国47都道府県へオンライン・お電話での振込融資を展開する、非対面特化型の消費者金融です。

迅速かつ柔軟な金融サービスを提供するプロフェッショナルとして、急な資金ニーズや家計のご相談など、お客様一人ひとりの多種多様な状況やお悩みに合わせた最適な融資プランをご提案します。

加盟団体:日本貸金業協会会員 第006007号

加盟信用情報機関:株式会社 日本信用情報機構

他社借入あっても借りれるカードローンはある!他借入件数に応じて紹介

結論からいうと、他社借入があっても借りれる可能性があるカードローンは存在します。

- 借入件数に上限が設けられていないから

借入件数や社数に関する決まりはない - 総量規制による借入限度を超えなければ借入可能

総量規制によって年収の3分の1以上の借入は禁止。3分の1以内であれば可能 - 借入の中には他社借入とみなされない借入が存在するため

「住宅ローン」「自動車ローン」「銀行カードローン」は他社借入対象外

実際にJICC・CIC(信用情報機関)に登録されている、複数借入がある利用者数は約400万人以上です。

当社が実施した他社借入件数に関するアンケートも併せて参考にしてみてください。

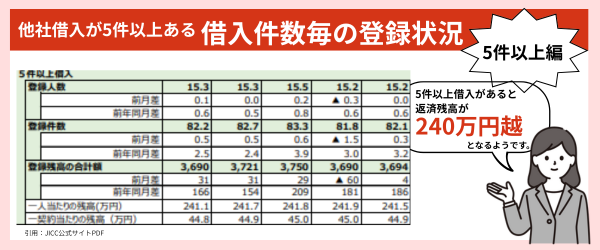

| 登録人数 | 登録件数 | 残高金額 | 一人当たりの残高 | 1契約当たりの残高 | |

|---|---|---|---|---|---|

| 1件 | 683.0万人 | 683.0万件 | 4兆4,010億円 | 64.4万円 | 64.4万円 |

| 2件 | 247.1万人 | 494.2万件 | 2兆4,367億円 | 98.6万円 | 49.3万円 |

| 3件 | 101.3万人 | 303.9万件 | 1兆2,646億円 | 124.8万円 | 41.6万円 |

| 4件 | 38.5万人 | 154.0万件 | 5,781億円 | 150.1万円 | 37.5万円 |

| 5件以上 | 15.6万人 | 84.0万件 | 3,761億円 | 240.3万円 | 44.7万円 |

総借入人数の約6割が複数借入があることになります。

参考:JICC「信用情報に関する統計」・CIC「貸金統計データ」

アンケート結果の中でも、2社以上の借入がある方計17名のうち、14名の借入先には大手消費者金融が含まれています。

7件以上の複数借入がある方には消費者金融のおまとめローンの利用がおすすめです。

上記のように、5社以上のあり入れがある場合、平均して240万円を超える返済と各利息の支払いが必要となります。

返済先をまとめて利息負担を軽くすることが完済の一歩となりますので複数借入の方はおまとめローンを利用しましょう。

現状の他社借入の件数に応じて、自分にあった申込先の審査を受けましょう。

- 完済間際の場合も、1円でも返済が残っている場合は「他社借入アリ」の状態です。

- 申告する他社借入金額は、借入れた当初の金額や利用枠ではなく現在の借入残高

- 銀行カードローンは審査が厳しく他社借入がある状態で借りるのは難しいです。

次に借入できる消費者金融を知りたい場合は、以下の診断を受けてみて下さい。

他社借入があっても

借入できる?

借入件数別に

おすすめの借入先を

紹介!

現在の他社借入件数を教えてください。

現在抱えている借入全てを選択してください。

次の借入先に求める条件を選択してください。

あなたの状態は以下のどれに当てはまりますか?

最も近いもの1つを選んでください。

大手消費者金融

カードローンがおすすめ!

他社借入があっても

借りれる消費者金融はこちら

プロミスがおすすめ!

| 複数借入 | 可能 |

|---|---|

| 即日融資 | 可能 |

| WEB完結 | 可能 |

おすすめPOINT!

- 最短3分*で即日融資可能!

- 審査通過率を公表している◎

- 他社借入ありでも借入OK!

*申込内容・時間帯によっては、ご希望に添えない場合があります。

大手消費者金融

カードローンがおすすめ!

他社借入があっても

借りれる消費者金融はこちら

レイクがおすすめ!

| 複数借入 | 可能 |

|---|---|

| 即日融資 | 可能 |

| WEB完結 | 可能 |

おすすめPOINT!

- Web完結申込が可能!

- 初回最大365日間の無利息期間が適用

- 他社借入ありでも借入に前向き◎

中小消費者金融

カードローンがおすすめ!

他社借入があっても

借りれる消費者金融はこちら

セントラルがおすすめ!

| 複数借入 | 可能 |

|---|---|

| 即日融資 | 可能 |

| WEB完結 | 可能 |

おすすめPOINT!

- 他社借入ありでも借入可能な中小消費者金融!

- 独自基準での審査が可能!

- 最大30日間の無利息期間が適用◎

大手消費者金融の

おまとめローンがおすすめ!

他社借入があっても

借りれる消費者金融はこちら

プロミスおまとめローンがおすすめ!

| 複数借入 | 可能 |

|---|---|

| 即日融資 | 可能 |

| WEB完結 | 可能 |

おすすめPOINT!

- 最短3分*で即日融資可能!

- 審査通過率を公表している◎

- 他社借入ありでも借入OK!

レイクdeおまとめローンがおすすめ!

| 複数借入 | 可能 |

|---|---|

| 即日融資 | 可能 |

| WEB完結 | 可能 |

おすすめPOINT!

- Web完結申込が可能!

- 初回最大365日間の無利息期間が適用

- 他社借入ありでも借入に前向き◎

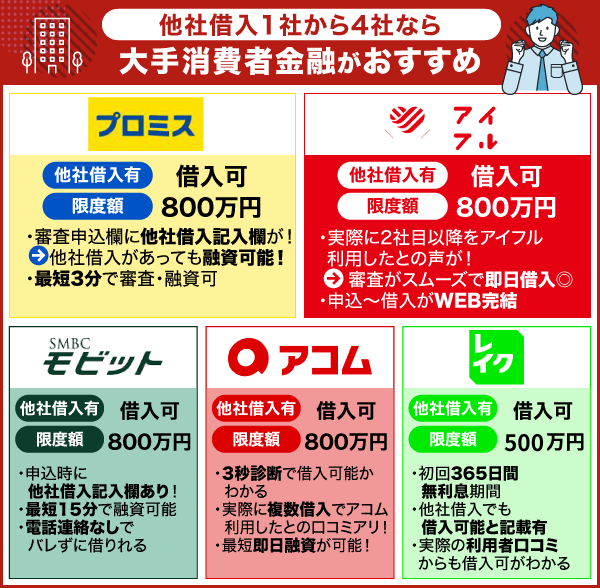

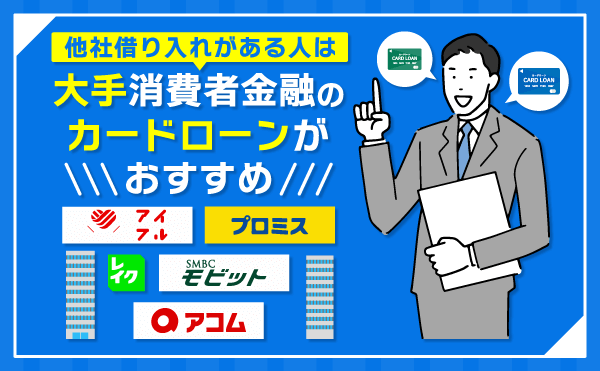

他社借入が1~4社なら大手消費者金融がおすすめ

他社借入が1〜4社なら大手消費者金融カードローンで追加借入できる可能性が高いです。

大手消費者金融は、各社ごとに審査基準が異なりますので他社審査に落ちた方でも選ばれる可能性が十分あります。

- 他社借入ありでも追加融資が可能

- 審査から融資まで最短即日対応

- 銀行カードローンに比べて比較的審査が柔軟

- 無利息期間や即日振込融資などさまざまなサービスを実施

以下は、他社借入があっても借入が可能な大手消費者金融の一覧ですので参考にしてください。

| カードローン名 | 他社借入の対象 | 利用限度額 | 利率(実質年率) | 審査時間※ | 融資まで時間※ | 無利息期間 | 電話連絡の有無 | 郵便物の有無 | Web完結 |

|---|---|---|---|---|---|---|---|---|---|

プロミス 詳細はこちら | ◎ | 800万円 | 2.5%~18.0% | 最短3分※(Web申込時) | 即日融資可能 | 30日間 | 無 | 無(Web完結時) | 〇 |

アイフル 詳細はこちら | ◎ | 800万円 | 3.0%~18.0% | 最短14分 | 即日融資可能 | 30日間 | 無 | 無(カードレスの場合) | 〇 |

SMBCモビット 詳細はこちら | ◎ | 800万円 | 3.0%~18.0% | 最短15分 | 即日融資可能 | なし | 無(Web完結の場合) | 無(Web完結時) | 〇 |

アコム 詳細はこちら | ◎ | 800万円 | 2.4%~17.9% | 最短20分※ | 即日融資可能 | 30日間 | 無※ | 無(カードレスの場合) | 〇 |

| レイク 詳細はこちら | ◎ | 500万円 | 4.5%~18.0%※ | 最短15秒※ (Web申込時) | Webで最短10分 | 365日間 | 無 | 無(Web完結時) | 〇 |

実際に当社で実施したアンケートからも、大手消費者金融に定評を集めています。

追加で申し込んだアイフルのカードローンは審査が比較的スムーズで、申し込みから借入までが早かったです。

引用:当社アンケート

大手消費者金融は、即日での借入や無利息期間など利用者にとって嬉しいサービスが多いです。

JICCでは、現在他社借入が1~4社ある方の総残高や1社ごとの返済残高の最新情報が確認できますので参考にして下さい。

以下では、他社借入があっても借りれる大手消費者金融を紹介します。

審査通過のポイントや即日融資のコツについて知りたい方は以下記事を併せてご覧ください。

プロミスは審査通過率が高く他社借入があっても借りれる

- 審査通過率を公表しているため審査の不安が解消

- 他社借入ありでも借入可能

- セブン銀行やローソン銀行ATMで借り入れ・返済できる

プロミスは、他社借入が1~4件あっても借入可能な大手消費者金融です。

プロミスは審査通過率を公表しているので、審査の厳しさをイメージしながら審査を受けることができます。

実際に当社が行った複数借入の経験がある18名を対象にしたアンケートでは、11名(約60%)がプロミスでも借入を行っており、他社借入が可能なことが分かります。

- はじめにアコムで審査が通り、連続でレイクとプロミスの借入の審査をしたが特に問題なく、数日で審査が通り借りることができました。

- すでにアイフルから借りていた。追加でプロミスに借入をもう込みをした。店舗で書類提出し、2時間以内にあっさり借入ができた。

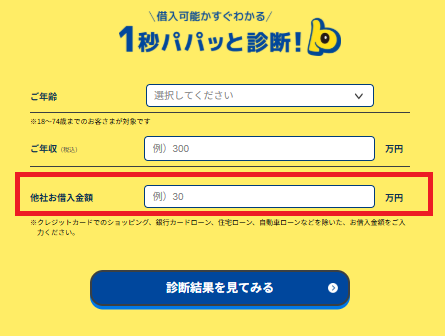

プロミスは、他社借入額を考慮して審査を行ってもらうことができる大手消費者金融です。

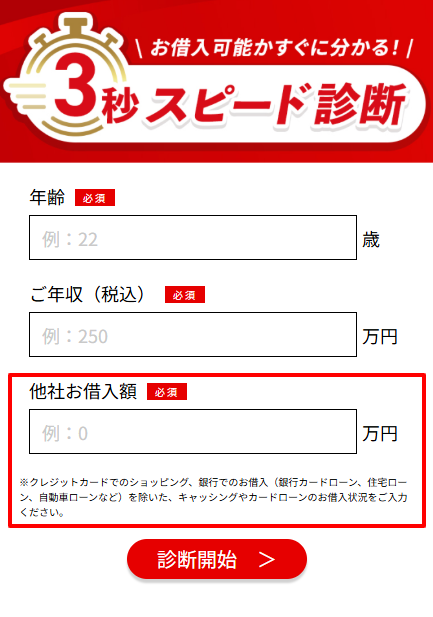

公式サイトでは審査前に借入可能かわかる「1秒パパッと診断!」を受けることができ、他社借入額を入力する欄があります。

引用:プロミス公式サイト

他社借入があっても借りれる可能性がありますので、まずは公式サイトで「1秒パパッと診断!」を受けてみましょう。

また、プロミスでは5社以上の他社借入がある利用者に対しておまとめローンを実施しています。

他社借入がある方の利用も前向きに対応していることが分かります。

おまとめローン(借換用ローン)

プロミスのおまとめローンは、他社でのお借入をひとつにまとめられるカードローンです。毎月のご負担を軽減してご返済いただけます。

| カードローン名 | プロミス |

|---|---|

| 利用限度額 | 800万円 |

| 利率(実質年率) | 2.5%~18.0% |

| 他社借入の対象 | 〇 |

| 審査時間 | 最短3分(Web申込み時)※ |

| 融資までの時間 | 即日融資可能 |

| 無利息期間 | 30日間 |

| 電話連絡の有無 | 無 |

| 郵便物の有無 | 無(Web完結のみ) |

| Web完結 | 〇 |

注釈

※申込時間や審査状況によりご希望に添えない場合がございます。また、受付時間や一部金融機関の営業時間によっては、振り込みが翌営業日以降となる場合があります。

アイフルは独自審査に期待でき他社借入があっても借りれる

- 独立系企業のため独自性のある審査が期待できる

- 女性専用ダイヤルや女性専用カードローンがある

- カードレス申込なら郵送物なしでバレにくい

アイフルは他社借入があっても借りれる大手消費者金融です。

他消費者金融との違いとして、銀行傘下の消費者金融は銀行の審査基準が反映され柔軟に審査しにくいとされています。

しかし、アイフルは独立系企業であり独自性のある柔軟な対応が期待できます。

実際に他社借入があってもアイフルの審査に通過した方は、以下のような口コミを投稿しています。

最初に借りた銀行カードローンは審査が厳しく、書類の提出や本人確認に時間がかかりました。しかし、追加で申し込んだアイフルのカードローンは審査が比較的スムーズで、申し込みから借入までが早かったです。スタッフの対応も親切で、質問にも丁寧に答えてくれたため、不安なく手続きができました。

引用:当社アンケート

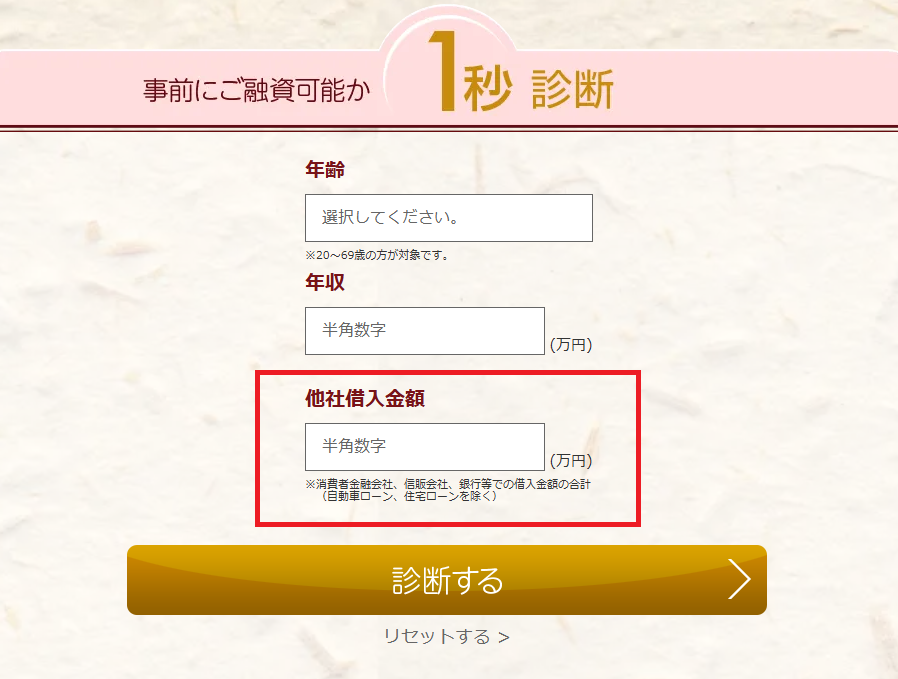

アイフルは、審査前に借入可能か診断する「1秒診断」を公式サイトから受けることができます。

この診断で「融資可能」と表示された場合、他社借入があっても借入できる可能性が高いです。

引用:アイフル公式サイト

他社借入金額を服も必須項目を入力し、他社借入ありでも借りれるか診断してみましょう。

また、アイフルでもおまとめローンの実施があります。

複数の他社借入をアイフルのおまとめローンでまとめて返済するメリットは以下の通りです。

おまとめMAXのメリット

- 今よりも低い金利で月々のご返済負担を軽減

- 銀行ローンもリボもまとめて借入残高を減少

- 誰にも知られずWEBで完結

アイフルのおまとめローンにはアイフルを利用したことがある人向けのおまとめMAXとはじめてアイフルを利用する方向けのかりかえMAXの2種類があります。

大手消費者金融を利用したいものの、審査が不安な方は独自性ある審査が期待できるアイフルに申込みするとよいでしう。

| カードローン名 | アイフル |

|---|---|

| 利用限度額 | 800万円 |

| 利率(実質年率) | 3.0%~18.0% |

| 他社借入の対象 | 〇 |

| 審査時間 | 最短14分※ |

| 融資までの時間 | 即日融資可能 |

| 無利息期間 | 30日間 |

| 電話連絡の有無 | 無 |

| 郵便物の有無 | 無(カードレスの場合) |

| Web完結 | 〇 |

※お申込み時間や審査状況によりご希望にそえない場合があります。

SMBCモビットは他社借入が4件以内なら借りれる可能性が高い

- 他社借入があっても借りれる

- Web完結なら職場への在籍確認がおこなわれない

- セブン銀行ATMならカードレスで借入・返済ができる

SMBCモビットは他社借入があっても借りれる消費者金融です。

下記のようにSMBCモビット公式サイトで試せる「お借入診断」では他社借入金額の入力欄があります。

他社借入があることがベースとされていますので、他社借入があっても借りれる消費者金融であることが分かります。

実際に当社が実施したアンケートで8社以上の借入があった人はSMBCモビットでも借入を行っていました。

実際に以下で借り入れを行いました。

ライフ、三井住友、Myモビット、プロミス、アコム、エポス、みんなの銀行、ゆうちょ銀行、セブン銀行、楽天銀行、ドコモD払い、ソニー銀行 オリコ、足利銀行、ベリーベスト

引用:当社アンケート

また、SMBCモビットは返済時にポイントを貯められるため、Vポイントを貯めている人におすすめです。

返済時の利息に対し、200円につき1ポイントが貯まり、Vポイントを返済に利用することも可能です。

他社借入があって借りれるか不安な方は、まず以下より公式HPでお借入診断をしてみましょう。

| カードローン名 | SMBCモビット |

|---|---|

| 利用限度額 | 800万円 |

| 利率(実質年率) | 3.0%~18.0% |

| 他社借入の対象 | 〇 |

| 審査時間 | 最短15分※ |

| 融資までの時間 | 即日融資可能 |

| 無利息期間 | なし |

| 電話連絡の有無 | 無(Web完結の場合) |

| 郵便物の有無 | 無(Web完結の場合) |

| Web完結 | 〇 |

※お申込時間や審査によりご希望に添えない場合がございます。

アコムは他社借入があっても借入できた口コミがある

- 他社借入ありでも借入できた口コミアリ!

- アルバイトやパートでも審査の対象になる

- 楽天銀行へ約10秒で振込融資ができる

- 3秒診断で借り入れできるのか目安がわかる

アコムは、他社借入ありでも借入可能で、実際に借入できた口コミがあります。

実際に他社借入があっても追加借入でアコムを利用した方は以下のような口コミを投稿しています。

すでに2社借入がある状態だったがアコムですぐに入金できました。

それ以前の2社ともすぐに入金できたので意外と簡単に借りられるんだなと感じました。

引用:当社アンケート

アコムの利用を検討する際、審査に通過するか不安な方はアコムの「3秒診断」の利用がおすすめです

診断の際に他社借入金額を入力する必要があることから、他社借入があっても借入可能なことが分かります。

引用:アコム公式サイト

また、公式ホームページでアルバイトも申込みの対象と明記していますので、アルバイトで継続的な収入がある方はアコムの審査基準に入ります。

アコムでも、おまとめローンのサービスが利用できますので8社以上借入がある人はおまとめローンを検討してください。

複数のローンをお借入されている場合、借換え専用ローンを活用することにより毎月返済金額・金利負担を軽減いただけます。

パートやアルバイトで、審査にとおるのか不安な方は、アコムに申込みしてみましょう。

| カードローン名 | アコム |

|---|---|

| 利用限度額 | 800万円 |

| 利率(実質年率) | 2.4%~17.9% |

| 他社借入の対象 | 〇 |

| 審査時間 | 最短20分※ |

| 融資までの時間 | 即日融資可能 |

| 無利息期間 | 初回利用時のみ契約の翌日から30日間 |

| 電話連絡の有無 | 原則なし |

| 郵便物の有無 | 無(カードレスの場合) |

| Web完結 | 〇 |

※ お申込時間や審査によりご希望に添えない場合がございます。

※2 原則、お勤め先へ在籍確認の電話なし

レイクは他社借入があっても借入に前向きな対応が期待できる

- 他社借入があっても借入可能

- 条件を満たせば365日間無利息になる

- スマート本人確認を利用できる

レイクは他社借入がある方でも申込可能で、実際にレイク公式ホームページでは以下のように明言されています。

他社でお借入れがあっても、お申込み可能です。1秒診断では、3つの項目を入力するだけで、お借入れが可能かの診断結果を簡単にご確認できます。

引用:レイク公式サイト|他社で借入れがあっても借りられますか?

引用:レイク公式サイト

上記のように、「1秒診断」では、他社での借入総金額を入力したうえで借り入れ可否を判断してもらうことができます。

レイクは他社借入があっても借入が可能なことや学生でも借入できることが分かります。

学生だったので同じ会社は追加借り入れができるかどうか不安だったのでレイクにて申請。スムーズに借りれました。

引用:当社アンケート

また初めてレイクでのご契約かつWebでお申込みで、ご契約額が50万円以上(お借入れ額1万円でも可能)、収入証明書の提出があれば365日無利息になります。

レイクではじめてのご契約かつ、Web申込みで審査後、ご契約額が50万円未満の場合は「60日間無利息」となります。

当社アンケートより、レイクは他社借入があっても借入が可能なことや学生でも借入できることが分かります。

| カードローン名 | レイク |

|---|---|

| 利用限度額 | 500万円 |

| 利率(実質年率) | 4.5%~18.0% ※3 |

| 他社借入の対象 | 〇 |

| 審査時間 | お申込後最短15秒(Web申込時) |

| 融資までの時間 | WEBで最短10分融資が可能※1 |

| 無利息期間 | 60・365日間 ※2 |

| 電話連絡の有無 | 無 ※在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。 |

| 郵便物の有無 | 無(Web完結時) |

| Web完結 | 〇 |

注釈

※1 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みできます。一部金融機関および、メンテナンス時間等を除きます。

※2 365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方

365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。※他の無利息商品との併用不可

※3貸付利率はご契約額及びご利用残高に応じて異なります

他社借入が5~7社なら中小企業の消費者金融の審査を受けよう

他社借入が5~7社なら、中小企業の消費者金融の審査を受けてみましょう。

他社借入数が多く、大手消費者金融の審査に落ちてしまった場合も中小消費者金融なら審査に通過できる可能性があります。

- 他社借入が5社以上でも借りれる可能性が高い

- 審査基準にとらわれ個人の理由に合わせた独自審査を実施

- 大手消費者金融と金利や無利息期間があまり変わらない

大手消費者金融の自動審査の場合、5〜7社と借入件数が多い方は審査に落ちてしまう可能性が非常に高くなります。

しかし、人員審査を行う中小消費者金融なら申込者の事情を汲み取り個別に審査してくれるので、比較的審査に通過しやすくなります。

以下は、他社借入があっても借りれる可能性の高い中小消費者金融一の覧です。

| カードローン名 | 他社借入可否 | 利用限度額 | 利率 (実質年率) | 審査時間※ | 最短融資時間※ | 無利息期間 | 電話連絡の有無 | WEB完結 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| アムザ 詳細はこちら | 可能 | 100万円 | 15.0%~20.0% | 最短30分 | 即日融資 | なし | 原則なし | なし (Web完結時) | ||

| セントラル 詳細はこちら | 可能 | 300万円 | 4.8%~18.0% | 最短30分 | 即日融資 | 30日間 | あり | あり | ||

| フタバ | 可能 | 200万円 初回50万円 | 7.3%~20.0% | 最短30分 | 即日融資 | なし | あり | あり |

最近は中小消費者金融になりすました闇金が潜んでいる恐れがあります。

「審査なし」「審査が甘い」などの甘い誘い文句で近寄ってくることがありますが、闇金を利用してしまうと過度な取り立てや職場・自宅に押し掛けなどの被害を受ける可能性が高いです。闇金は絶対に利用しないでください。

登録貸金業者情報検索サービスで利用先の消費者金融を検索し、安全性を確かめましょう。

※記事内で紹介する消費者金融はすべて正規に登録された消費者金融です。

実際に当社が行ったアンケートで5社からの借入がある方は、5社目に中小消費者金融で借入を行っていました。

【借入先】

①ラインポケットマネー ②PayPay銀行カードローン ③AZ ④しんわ ⑤セントラル

基本的に全ての会社で即日融資してもらいました。

引用:当社アンケート

JICCでは、現在5件以上借入のある方の総残高や一契約当たりの残高平均が確認できます。

5社以上の借入となると、中小消費者金の利用が必須になると思いますので最新情報も併せてご確認ください。

また、中小消費者金融をお探しの方は以下記事でさらに詳しく記載しておりますので参考にしてください。

アムザは独自審査で他社借入があっても借りれる

- 原則、勤務先への電話連絡がない

- レディースローンや学生ローンのサービスがある

- Web完結で郵送物がない

アムザは、原則勤務先への電話連絡を行っておらず、Web完結の場合は郵送物なしで借りれる消費者金融です。

そのため、周囲に融資がバレたくない方におすすめの中小消費者金融です。

弊社の審査では、保険証の確認のみで在籍確認等は行っておりません。

また、アムザではアルバイト・学生・年金受給者への融資にも対応しています。

サービス展開も様々なため自分に合ったローンを見つけてみましょう。

他社借り入れがある場合でも、融資可能額は5万円~となりますので知っておきましょう。

| カードローン名 | アムザ |

|---|---|

| 利用限度額 | 100万円 |

| 利率(実質年率) | 4.815.0%~20.0% |

| 他社借入の対象 | 〇 |

| 審査時間 | 最短30分※ |

| 融資までの時間 | 即日融資可能 |

| 無利息期間 | なし |

| 電話連絡の有無 | 原則無し |

| 郵便物の有無 | 無し(Web完結の場合) |

| Web完結 | 〇 |

※お申込時間や審査によりご希望に添えない場合がございます。

セントラルは5社以上借入があっても追加借入が可能

- 他社借入5件でも借入できた経験あり!

- 申込みから借り入れまでWebで完結

- 平日14時までの申込みで最短即日融資が可能

- 昭和48年創業で貸出実績が豊富

セントラルは他社借入が5件あっても借入できる中小消費者金融です。

中小消費者金融であるものの、大手に引けを取らないサービスを展開しており、Web申込や30日無利息期間、即日融資にも対応しています。

大手消費者金融の審査に落ちたとしても、セントラルを利用できれば大手並のサービスを受けられます。

また、セントラルは大手消費者金融のように、他社借り入れがあっても借りれるかを公式HPで診断することができます。

引用:セントラル公式サイト

セントラルの公式サイトからも、事前に借入可否を判断する診断を受けることができますので以下よりお試しください。

| カードローン名 | セントラル |

|---|---|

| 利用限度額 | 300万円 |

| 利率(実質年率) | 4.8%~18.0% |

| 他社借入の対象 | 〇 |

| 審査時間 | 最短30分※ |

| 融資までの時間 | 即日融資可能 |

| 無利息期間 | 30日間 |

| 電話連絡の有無 | 有 |

| 郵便物の有無 | 有 |

| Web完結 | 〇 |

※お申込時間や審査によりご希望に添えない場合がございます。

フクホーは独自審査で借入可否を判断するため他社借入があっても借りれる

- 他社借入ありでも借入可能

- 独自の審査基準で審査を実施

- Web申込ならカードレスで契約可能

- 対面申込なら即日融資が可能

フクホーは、他社借入があっても借入可能で、独自の審査基準で審査を行っている点が最も強みであると言えます。

AIスコアリングではなく、人員審査を採用し審査を行っているので、申込者の現在の収入や返済能力で貸付判断を行います。

『滞納歴はあるけど、現在の収入であれば返済できるだろう!」

フクホーの独自審査によって、上記のように判断された場合は借入できますので他社借入があっても借りれる可能性が高いです。

店舗に出向いて申し込みを行った場合、最短即日審査が可能ですのでお近くの方は店舗に来店することをおすすめします。

| カードローン名 | フクホー |

|---|---|

| 利用限度額 | 200万円/初回50万円 |

| 利率(実質年率) | 7.3%~20.0% |

| 他社借入の対象 | 〇 |

| 審査時間 | 最短30分※ |

| 融資までの時間 | 即日融資可能 |

| 無利息期間 | なし |

| 電話連絡の有無 | 有 |

| 郵便物の有無 | 有 |

| Web完結 | 〇 |

※お申込時間や審査によりご希望に添えない場合がございます。

フタバは他社借入が5件なら審査に進むことができる

- 他社借入が5件なら審査可能

- レディースキャッシングがあり女性でも安心

- 借入限度額が低く使いすぎを防止できる

フタバは、現在の他社借入が5件までなら借入可能な中小消費者金融です。

フタバは、レディースキャッシングに対応していますので、消費者金融とのやり取りに不安を感じる女性におすすめです。

審査を受けられる人の幅が広く、アルバイトやパートの方にもおすすめできます。

また、借入限度額が50万と低く借りすぎ防止に役立ちます。

年収が多い方や返済実績がある方は最大で200万円まで借入限度額の増額交渉が可能です。

他者借入がある人にとって、使いすぎを防止できるのは大きなメリットといえるでしょう。

| カードローン名 | フタバ |

|---|---|

| 利用限度額 | 50万円 |

| 利率(実質年率) | 14.959%~19.945% |

| 他社借入の対象 | 〇 |

| 審査時間 | 非公開 |

| 融資までの時間 | 即日融資可能 |

| 無利息期間 | 30日間 |

| 電話連絡の有無 | 有 |

| 郵便物の有無 | 有 |

| Web完結 | 〇 |

※お申込時間や審査によりご希望に添えない場合がございます。

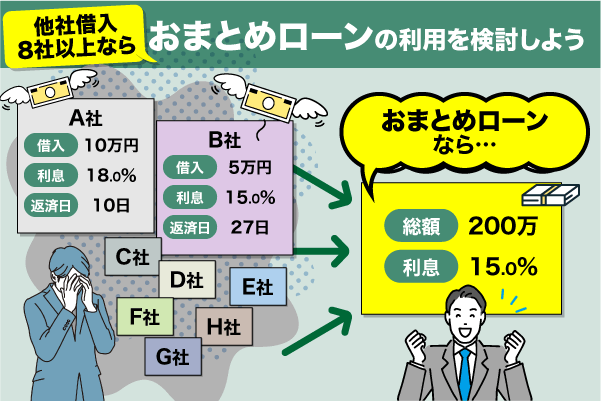

他社借入8社以上ならおまとめローンの利用を検討しよう

他社借入が8社以上なら、おまとめローンの利用を検討しましょう。

おまとめローンとは、複数からの借り入れをひとつの返済先にまとめるローン商品のことです。

返済日や返済先、利息も1つにまとめられますので、返済管理がしやすく総返済額を抑えられる可能性が高いです。

- 現在適用されている金利より低金利の設定が可能

- 返済日をまとめられる

- 他社借り入れが多い人におすすめ

- 他社借入が複数あると返済手数料も多くかかるが、1つに抑えられる

- 返済総額が抑えられる

借入件数が8件ともなると、一般的なカードローンの審査にはなかなか通過しません。

おまとめローンのような、返済専用の借り入れしかできないと考えておきましょう。

おまとめローンは、現在の適用金利より低い金利が適用されますので、8社以上の借入がある方はおまとめローンを利用することで金利負担が軽くなります。

「借換後」の金利が「借換前」の金利を上回ることがないようにする。なお、複数の債務をまとめる場合、「借換後」の金利は、「借換前」の金利を各債務の元本で加重平均した金利を上回らないこととする。

引用元: 改正貸金業法に関する内閣府令の改正の概要-金融庁

例として、以下はプロミスのおまとめローンの一例ですので、参考にしてみてください。

引用:プロミス公式サイト

上記のように、複数の借入をおまとめローンでまとめることによって総返済額を大幅に抑えられる可能性があります。

消費者金融の借入は借入額が多くなるほど、金利が下がるシステムを採用しています。

複数の借入額をまとめると高額になり、バラバラで返済しているときよりも適用される金利が低くなる可能性もあります。

他社借入が8社以上もある場合、全額返済しやすくなるおまとめローンは返済者にとってありがたいローン商品といえるでしょう。

他社借入とは?申告する必要のある借入を知ろう

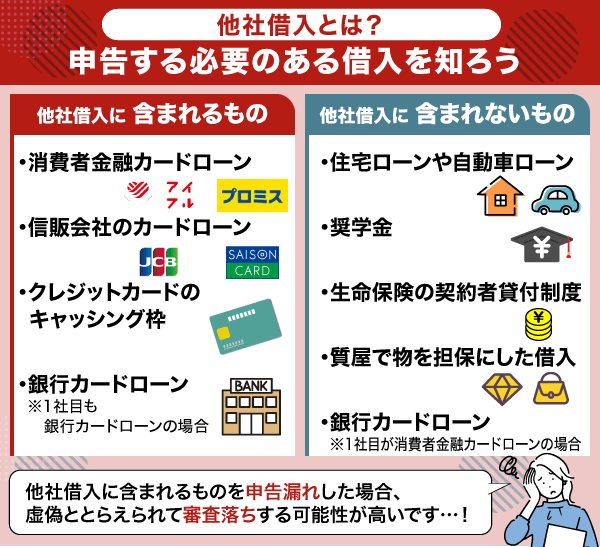

そもそも、すでにある借入が申告する必要のある他社借入かを知っておく必要があります。

他社借入に含まれるもの、含まれないものは以下の通りです。

- 消費者金融カードローン(大手、中小ともに)

- 信販会社のカードローン(JCBやセゾンカードなど)

- クレジットカードのキャッシング枠を利用中

- 銀行カードローン(1社目も銀行カードローンの場合)

銀行カードローンは総量規制対象外です。

他社借入に含まれるものをご契約の場合、返済目途が立っている場合や1円でも返済が残っている場合は申告しなければなりません。

また、申告額について多くの方が違った認識をして損している可能性があります。

仮に100万円の借入がありすでに70万円返済しているのであれば、次の借入先に申告する他社借入額は30万円です。

この認識を間違えていると、無駄な申告をして審査落ちしてしまう可能性が高いです。

先ほどの例でいう「100万円」と申告してしまうと、新たな借入先は以下のような点で審査を通過させません。

他社で100万の返済を抱えてるのに、まだ自社で借りて返済不可だろう…

この人には融資できないな…

ですので、他社借入を申告する際は現時点の返済残高を申告するようにしましょう。

銀行カードローンは借入先によって他社借入に含む場合がある

他社借入の申告をする際に、銀行カードローンでの借入額を申告する場合と申告しない場合があります。

一般的に以下の基準で申告の有無が分類されています。

- 申告する場合

すでに銀行カードローンでの借入があり、さらに別の銀行カードローンの審査を受けるとき

- 申告しない場合

すでにある借入が消費者金融であり、今から初めて銀行カードローンの審査を受けるとき

簡単に言うと、初めて銀行カードローンで借りる場合のみ申告なしで大丈夫です。

また記事内でも何度か記載があるように、銀行カードローンの審査は消費者金融と比べて厳しいとされています。

よって、既に銀行カードローンでの借入がある方は2社目以降の審査に通過しやすいことが分かっています。

2社目以降の借入が成功する確率

・1社目が銀行カードローン:69.4%

・1社目が銀行カードローン以外:38.4%引用:全国銀行協会

また、申込先によって銀行カードローンでの借入を申告する場合としない場合がありますが、プロミスでは以下のように明言されています。

クレジットカードでのショッピング・銀行カードローン・住宅ローン・自動車ローンなどを除くお借入金額をご入力ください。

引用:プロミス公式サイト

上記のようにプロミスの場合は、銀行カードローンは他社借入に含まれませんので申告不要です。

他社借入あっても借りれるカードローンの審査に通過する可能性を高める方法

他社借入があると、まったく借り入れしていない状態よりも審査が厳しくなります。

借入件数が多くても借りれるカードローンはあるものの、対策してから申込みする必要があります。

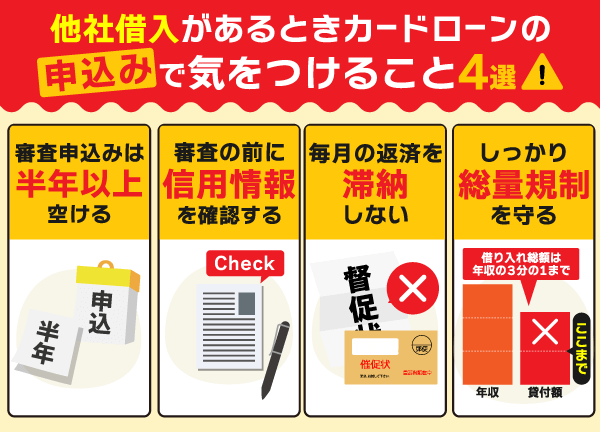

他社借入がある状態でも審査に通過する確率を少しでも上げられるよう、以下の方法を実践してから申込みしましょう。

- 審査申込は半年以上の期間を空ける

- 信用情報に記載されている内容を確認する

- 滞納しないよう返済を続ける

- 総量規制に抵触しないか確認しておく

- 既にある借入の支払い遅延をしない

- 利用していないカードローンがあれば解約する

- 完済できそうな借入がある場合は関西を待ってから新たな借入審査を受ける

上記のポイントと注意点を抑えたうえで、ここからは審査に通過するための方法を詳しく解説します。

他社借入があって審査に通過できるか不安な方は、内容を確認して実践してみてください。

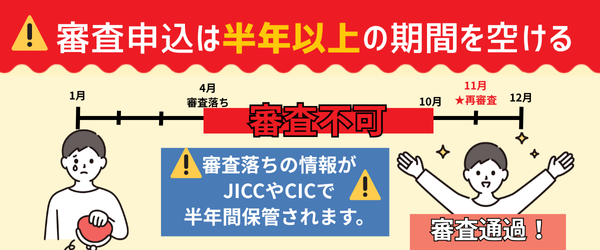

審査申込は半年以上の期間を空ける

カードローンに申込みする際は、前回の審査から半年以上の期間を空けましょう。

一般的に半年に3社以上の審査を受けると、多重申し込みとなり「申込ブラック」状態になります。

カードローンに申込みすると、6ヶ月間はその申込みした事実が信用情報に掲載されます。

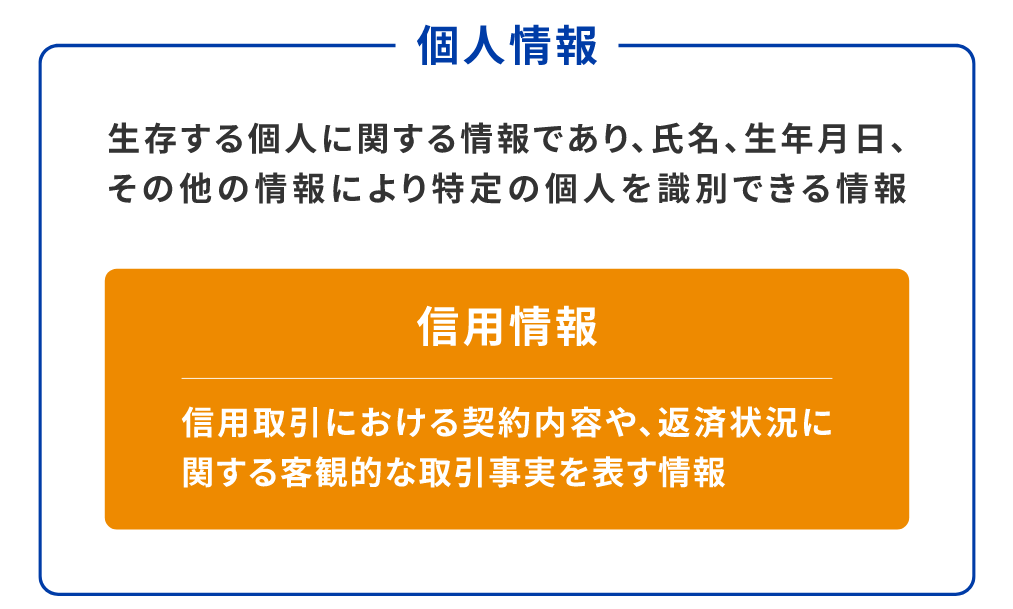

「信用情報」とは、ローンやクレジットの利用などの信用取引に関する、過去から現在までの客観的な取引事実を表す情報です。

引用:JICC|信用情報について

上記のように、信用情報は個人情報に含まれる部類で主に借入や返済など金銭に関わる情報のことを指します。

申込みの履歴はそこまで審査に悪影響を及ぼしませんが、半年の間に何度も審査申込していると「申込者はお金困りなのか?」と思われてしまいます。

審査担当者にマイナスのイメージを与えてしまうと、審査に落とされる可能性が高くなります。

審査申込の記録は6ヶ月すぎると消えるため、半年経過してから申込みするようにしましょう。

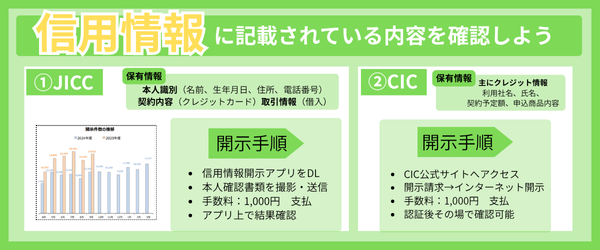

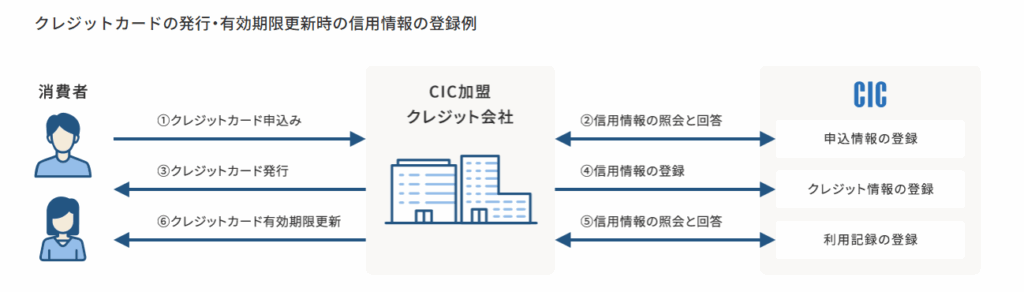

信用情報に記載されている内容を確認する

カードローンの審査では、申込者の信用情報を必ず調査されます。

現時点での信用情報だけでなく、過去の返済状況なども含めて審査されることを知っておきましょう。

信用情報に記載されている内容によっては、審査に落ちてしまう可能性があります。

信用情報には、過去の借入に関する項目がいくつも掲載されており、記載内容によっては審査に悪影響を及ぼします。

過去に破産や延滞などの金融事故を起こしている場合、審査の前にまずは信用情報を確認することが大切です。

引用:JICC

信用情報に傷がある場合、審査に通過できませんのでまずは現時点での確認することが重要です。

情報の開示はJICC・CICで行うことができます。

それぞれ、保有する情報が異なりますので他社借入があっても借入したい場合はどちらも確認することをおすすめします。

信用情報の内容と登録期間

登録する信用情報には、氏名、生年月日等の本人を特定するための情報、ローンやクレジット等の契約内容、返済・支払状況、取引事実に関する情報があります。

また、登録情報には、一定の登録期間を定めています。

- 本人を特定するための情報

- 契約内容に関する情報

- 返済状況に関する情報

- 取引事実に関する情報

- 申し込みに関する情報

- 本人申告コメント情報

- 貸付自粛依頼情報

破産や延滞は、10年程度で信用情報から抹消されます。

滞納しないよう返済を続け返済能力を証明する

他社借入を考える際は、まず既存借入を滞納しないよう毎月返済しましょう。

返済を滞納したかどうかは信用情報にすべて記載されています。

また、以下に当てはまる行為は返済能力が低いとみなされる原因になります。

- 他社借入の件数や金額が多い

- 既にある借入を返済し続けていない場合、返済遅延のリスクが高い

- 年収に対して総借入額が多い

- 毎月の収入が不安て

- 完済できている他社借入がない

- 延滞や自己破産などの金融事故履歴がある

返済能力を証明したいなら、収入証明書を提出しましょう!

収入証明書・源泉徴収票・給与明細書のいずれかを提出し、返済能力を証明すると審査通過につながるかもしれません。

何度も滞納を繰り返していると「お金に困っている人」「きちんと返済できない人」と判断され、審査が厳しくなります。

なお、滞納の期間が61日以上になると「異動」となって審査に通過しません。

異動:長期にわたって支払いや返済の遅れがあった場合に記される情報

金融機関や消費者金融は、申込者が返済してくれるという信用に対してお金を貸してくれます。

また、延滞を含む情報も各情報保有期間によって保管されますので各情報の保存期間を把握しておきましょう。

登録内容

- 「返済状況」欄に「延滞」や「債務整理」などが明記

- 「取引情報」に延滞発生日・解消日など詳細が記載

保有期間

- 延滞:解消日から5年

- 債務整理:契約終了から5年

- 申込情報:6か月

異動の記録が残っていると、お金を貸せるに値しない信用できない人と判断されます。

信用できる人と判断されるように、既存借入を返済を続けていきましょう。

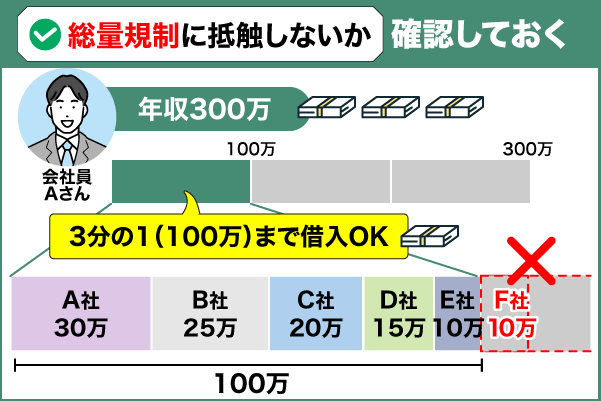

総量規制に抵触しないか確認しておく

他社借入があっても消費者金融の審査に通過するためには、件数よりも借入総金額の方が大切です。

借入総金額が、総量規制に抵触しないか確認してから申込むようにしましょう。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

引用:お借入れは年収の3分の1まで(総量規制について)【貸金業界の状況】 | 日本貸金業協会

他社借入も総量規制の対象となり、すべての借入先の合計金額が年収の3分の1になった時点で新規の借り入れはできません。

このような状況の場合、カードローンの申込みは選択肢から外し、おまとめローンといった総量規制の対象外のローンを利用しましょう。

すでに複数借入があり、総量規制によって金融機関の借入が厳しい場合は審査なしで借りる方法も検討しましょう。

そのため、総量規制ギリギリの既存借入がある場合、銀行や信用金庫のカードローンの審査にはとおらないと考えておきましょう。

他社借入あっても借りれるカードローンを利用するときの注意点

他社借入あっても借りれるカードローンはいくつもあり、お金に困ったときの助けとなります。

しかし、複数の金融機関や消費者金融から借り入るのにはデメリットもあります。

複数社から借り入れするときには、以下のポイントに注意しましょう。

- 審査甘いや誰でも借りれると謳う闇金業者に注意

- 他社借入数を増やすと利息の支払い額が多くなる

- 虚偽申告はバレると考えておく

- 返済管理が複雑になって滞納するリスクが高くなる

- 住宅ローンや自動車ローンなど融資審査に悪影響を及ぼす

どのような注意点があるのか理解し「カードローンに申込みして後悔した」と思うことがないように対策しておきましょう。

審査甘いや誰でも借りれると謳う闇金業者に注意

「審査が甘い・誰でも借りられる」と広告する業者は、正規の貸金業者ではなく闇金ですので絶対に利用してはいけません。

最近では消費者金融になりすました闇金の事例が増えており、実際に金融庁や国民生活センターには被害相談が多数寄せられています。

以下は消費者金融になりすました闇金の事例ですのでだまされないように気を付けてください。

- 「審査なし」「ブラックでも借りれる」「誰でも借りれる」禁止表現の使用

- 090や080から始まる個人電話やLINE、SNSでのやり取り

- そもそも電話番号の記載がなく確認できない

- 金利が20%越えで高すぎる

- 契約書などの書類がなく、高圧的な態度

貸金業法では年収の3分の1を超える貸付は禁止されており、正規業者が無審査で貸すことはありません。

「審査なし」などの文言を使った表現も禁止されていますので、だまされないようにしてください。

少しでも不安を感じたら、金融庁の「登録貸金業者情報検索サービス」で正規登録の有無を調べましょう。

甘い言葉の裏には高度な取り立てや請求の可能性がありますので、名の知れた消費者金融の利用がおすすめです。

万が一、闇金の被害にあった場合は以下より相談してみてください。

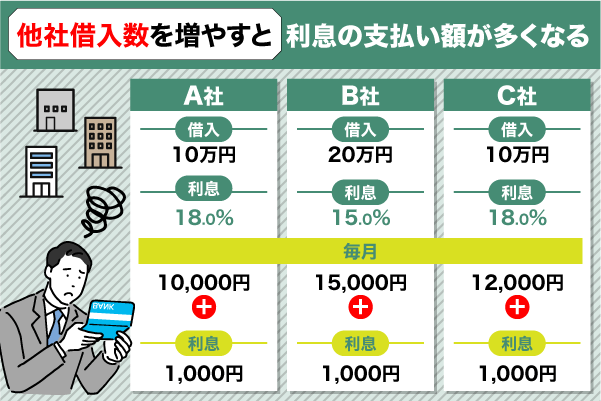

他社借入数を増やすと利息の支払い額が多くなる

他社借入の件数を増やすと、利息の支払いが多くなる可能性が高くなります。

カードローンの利息を決める基準となる利息制限法では、借入金額と上限金利を以下のように定めています。

| 借入金額/貸付金額 | 上限金利 |

|---|---|

| 10万円未満 | 年20.0% |

| 10万円以上 100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

利息制限法の基準にならい、カードローンは貸付金額が少ないほど金利が高くなる仕組みになっています。

他社借入の件数が多い場合、総量規制の関係で100万円以下の少額借入を複数の会社から借りている方がほとんどです。

少額借入に適用される金利は18.0%が適用されるため、返済が厳しくなりやすい状況になります。

例として、以下は1社から100万円借りた場合と2社に分けて100万円借りた場合の利息差です。

【1社のみで100万円借りた場合】

・借入額:100万円

・金利:15.0%/年

・返済方法:元利均等返済(5年)

⇒利息の支払総額 40万円

ーーーーーーーーーーーーーーーー

【2社に分けて100万円借りた場合】

・借入額:100万円

・金利:18.0%/年

・返済方法:元利均等返済(5年)

⇒各社計算の最終利息総額 49万円

社数がさらに増えるとどんどん利息額がかさみますので注意しましょう。

他社借入があるときに追加で借りる場合、返済額がいくらになるのかシミュレーションし、安定して返していけるのか確認しておきましょう。

虚偽申告はバレると考えておく

虚偽申告は申込時にバレると考えておき、決しておこなわないようにしましょう。

お金を借りたいと焦っているときに、虚偽申告して借りれる確率を上げようかと考える人もいることでしょう。

しかし、虚偽申告はかなりの確率でバレます。

- 借入関数や借入総額を少なく申告

- 収入を多く申告する

- 勤務先を偽る/過去の勤務先を申告

- 返済延滞歴を隠す

- 住所や家族構成を偽る

たとえば、他社借入件数や借入金額を実際よりも少なく申告したとしても、信用情報を調査すれば事実がすぐに判明するからです。

申し込みの際に提出する情報はすべて国で管理されている情報と照合され確認しますので、必ず嘘はバレます。

消費者金融は審査時に必ず信用情報の内容を調査するため、事実と違う内容を記載しても意味がありません。

仮に虚偽申告で借り入れできたとしてもバレると一括返済を求められます。

虚偽申告はバレるうえに、バレたときの対応も厳しいため、決しておこなってはいけません。

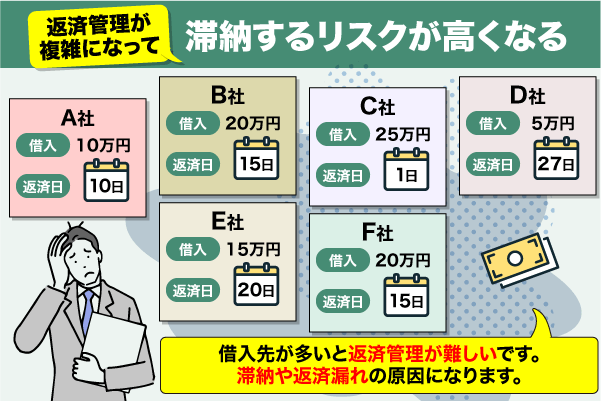

返済管理が複雑になって滞納するリスクが高くなる

他社借入の件数が多くなると、返済管理が複雑になって滞納するリスクが高まります。

借り入れする際には、返済日を設定しますが、他社借入の件数が増えれば増えるほど、返済日の数も増加します。

借入先によって返済日の日にちが違うと、どうしても返済を忘れてしまう人もいます。

返済を忘れると信用情報に滞納したことが記録されますので自身の信用情報に悪影響を及ぼします。

滞納の情報が記録されると、今後の借り入れに悪影響を与えます。

何度も返済遅延することはもちろんですが、その他にも以下に当てはまる場合は返済能力は低いと判断されてしまいます。

- 年収に対して総借入額が多い(総量規制ギリギリ)

- 返済比率が35%を超える(返済額÷収入で計算)

- 月々の総返済額で収入がほぼなくなる

上記の項目に当てはまる場合、返済能力が低いと判断されやすく審査落ちするでしょう。

きちんと返済を続け、返済能力を証明することが複数借入のカギとなります。

もし他社借入の件数が多いのであれば、おまとめローンで返済をひとつにまとめるのもよいでしょう。

住宅ローンや自動車ローンなど融資審査に悪影響を及ぼす

他社借入の件数や金額が多いと、住宅ローンや自動車ローンなどの融資審査が厳しくなります。

住宅ローンや自動車ローンなどの融資審査では、申込者がきちんと返済できるかどうか調査されます。

他社借入の件数や金額が多くなると、返済できないおそれがあるとして審査にとおりにくくなると考えておきましょう。

とくに5件以上から借り入れしていると審査が厳しくなります

金融庁では他社借入の件数が5件以上ある人を、多重債務者と位置付けています。

多重債務者は借金返済のために借金する人が多く、借り入れしてから7年後には借入金額が約3.6倍になっているというデータもあります。

このような事実から、他社借入の件数が多い人ほど融資審査が厳しくなると考えておくべきでしょう。

審査に落ちたら審査なしで借りる方法を検討する

他社借り入れ数が多く、消費者金融や銀行カードローンなどの審査に通過できない場合があります。

その時は、審査なしでお金を借りる方法を採用しましょう。

■仕組み:金や時計などの品を預け、価値に応じて現金を貸してもらう。期限内に返済すれば品物は戻る。

■メリット:即日現金化が可能。信用情報に傷があっても利用できる。

■デメリット:貸付額は担保次第。金利や手数料を含めた返済が必要。返済不能だと預けた品が売却される。

■注意点:返済できなかった場合預けた品物が質流れとなり売却される。手元に戻らない。

上記のような方法なら、審査に通過する必要なくお金を借りることができます。

消費者金融のように即日性が高いものは少なく、質屋は適用金利も比較的高い傾向にあります。

審査なしの方法を採用することも1つの手ですが、その分リスクを負うことも知っておきましょう。

他社借入あっても借りれる?カードローンについてよくある質問

他社借入があるときに、さらにカードローンに申込みしても大丈夫なのか心配になる方もいるはずです。

また、カードローン自体、借りてもよいのかと不安に感じている方もいるかもしれません。

心配、不安を解消するには、よくある質問とその回答を確認して疑問を解決するのがおすすめです。

- 4社から借りていても借りられますか?

- 他社からの借入状況は申告しなくてもバレますか?

- 他社借入にローンやクレジットカードは含まれますか?

ここからはよくある質問とその回答を紹介しますので、疑問を解決してから追加でカードローンに申込みしてみてください。

4社から借りていても借りられますか?

4社から借り入れしても、大手消費者金融カードローンの審査に通過する可能性があります。

ただし、やや借入件数が多いため、大手のカードローンを中心にして、以下の中小企業消費者金融の利用も検討しましょう。

- フクホー

- いつも

- フタバ

- セントラル

- アロー

- アムザ

大手消費者金融は基本的にAI審査を用いており、基準を超える借入件数だと審査に落ちてしまいます。

一方、中小企業の消費者金融は申込者内容を個別に審査する会社も存在します。

審査が不安な方でも申し込むことができます。

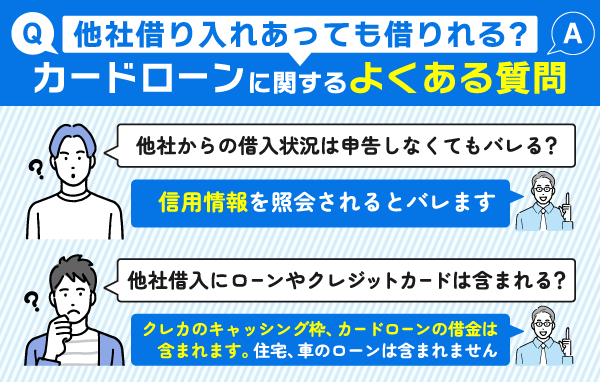

他社からの借入状況は申告しなくてもバレますか?

他社からの借入状況は、申告しなくても必ずバレると考えておきましょう。

消費者金融は貸金業法の規定を守らなければならず、以下のように申込者に対する調査が義務付けられています。

(返済能力の調査)

第十三条

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用:e-Gov「貸金業法」

上記の規定をもとに、消費者金融は必ず信用情報を調査します。

信用情報とは、クレジットやローンの契約などの情報

信用情報には他社の借入状況が記載されているため、申告しなくても内情がバレてしまいます。

他社借入にローンやクレジットカードは含まれますか?

ローンやクレジットカードなどのなかには、他社借入に含まれるものと含まれないものがあります。

- 消費者金融カードローン

- 消費者金融業者からの借り入れ

- クレジットカードのキャッシング

- 銀行フリーローン(1社目も銀行カードローンの場合)

- 住宅ローン

- 自動車ローン

- 教育ローン

- クレジットカードのショッピング利用残高

- 奨学金

- 銀行フリーローン(1社目が消費者金融カードローンの場合)

他社借入に含まれないものは、総量規制の対象外となります。

ただし、審査時に返済能力を確認する材料として、他社借入に含まれないものの内容も申告しなければなりません。

他社借入に含まれないものによっては信用情報に掲載されているため、申告しないと虚偽として審査に落ちてしまうかもしれません。

他社借入あっても借りれるカードローンのおすすめは大手消費者金融

他社借入あっても借りれるカードローンはあります。

そのなかでも、現在の借入数が1~4社の方におすすめなのは、大手消費者金融カードローンです。

- プロミスは審査通過率が高く他社借入があっても借りれる

- アイフルは独自審査に期待でき他社借入があっても借りれる

- SMBCモビットは他社借入が4件以内なら借りれる可能性が高い

- アコムは他社借入があっても借入できた口コミがある

- レイクは他社借入があっても借入に前向きな対応が期待できる

大手消費者金融は長年の貸出実績から、他社借入があっても借りれる可能性が高いです。

大手銀行が消費者金融をサポートしていることもあり、体制やセキュリティ、無利息期間などのサービス面に優れています。

借り入れが増えると利息も増えるため、サービスを利用して負担を軽くするのも方法のひとつです。

また、現在の他社借入件数が8件以上と多い場合は大手消費者金融のおまとめローンを利用しましょう。

8件以上の借入がある場合は一般的な審査に通過出来る可能性がかなり低いです。

現在の借入件数が5~7件のある方は、中小消費者金融を利用しましょう。

- アムザは独自審査で他社借入があっても借りれる

- セントラルは5社以上借入があっても追加借入が可能

- フクホーは独自審査で借入可否を判断するため他社借入があっても借りれる

- フタバは他社借入が5件なら審査に進むことができる

中小消費者金融は独自の審査基準で審査を実施しています。

そのため、現在の返済状況を見ながら審査合否を判断してもらうことができますので他社借入があっても審査に通過できる可能性が高いです。

現在の借入件数と各消費者金融の特徴を理解し、自分に適したカードローンを活用していきましょう。