過去に金融事故を起こしてしまい、ブラックリスト状態でも借りられる消費者金融を探しているものの、審査に通るか不安を感じていませんか。

実際に、大手で審査落ちした方でも、現在の収入状況を丁寧にヒアリングする独自審査によって融資を受けられた事例は数多く存在します。

この記事では、ブラックリスト状態でも柔軟に審査してくれるおすすめの中小消費者金融を紹介します。

あわせて、自身の信用情報を確認する方法や、審査に通らなかった場合の安全な解決策についても詳しく解説します。

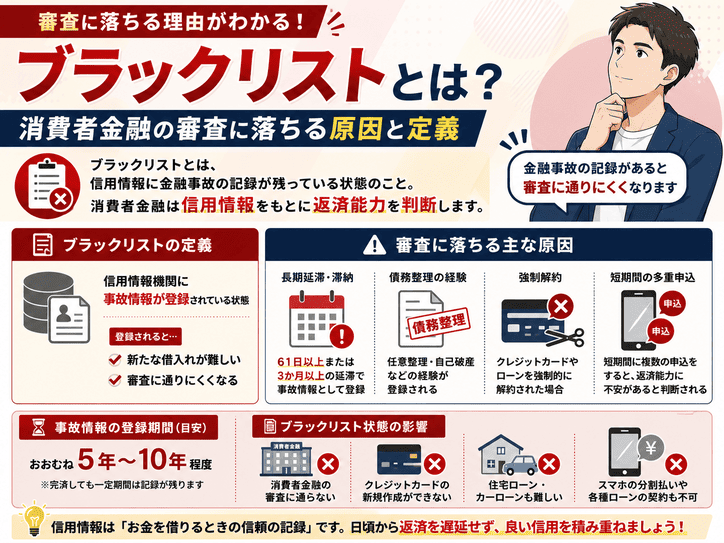

ブラックリストとは?消費者金融の審査に落ちる原因と定義

消費者金融の審査において、避けては通れないのが申込者個人の信用情報の確認です。

ここでは、審査に落ちる決定的な要因となる信用情報の仕組みと、その具体的な条件について詳しく解説します。

まずはご自身の現状を正しく把握し、今後の対策を立てるための参考にしてください。

| 審査に落ちる主な原因 | 概要 |

|---|---|

| 金融事故情報の登録 | 長期滞納や債務整理などによる信用情報の悪化 |

| 申し込みブラック | 短期間(1ヶ月以内)に3社以上への申し込み |

信用情報機関に金融事故情報が登録された状態を指す

実は金融業界において、ブラックリストという名称の特定のリストや名簿は実在しません。

個人のクレジットカードやローンの契約内容から返済状況までを総合的に記録して管理している専門機関のことです。

貸金業者は審査の際に必ずこの機関へ照会を行い、申込者の過去の取引履歴を確認します。

信用情報機関とは、個人のクレジットカードやローンの契約内容から返済状況までを総合的に記録して管理している専門機関のことです。

貸金業者は審査の際に必ずこの機関へ照会を行い、申込者の過去の取引履歴を確認します。

例えば、過去に返済が滞った履歴が見つかると、返済能力が不足していると判断されやすくなります。

現在の収入が安定していても、過去の記録が原因で審査落ちの対象になることは珍しくありません。

まずはご自身がどのような状態にあるのか、信用情報の正しい定義を理解することから始めてください。

長期滞納や代位弁済および債務整理が主な登録条件となる

金融事故として記録される主な原因は、長期間の返済遅れや法的な手続きを行ったケースです。

- 61日以上または3ヶ月以上の長期滞納

- 保証会社による代位弁済(立て替え払い)

- 自己破産や任意整理などの債務整理

また、利用者が返済できなくなった際に保証会社が立て替え払いをする代位弁済という手続きも該当します。

もちろん、自己破産や任意整理といった債務整理を行った場合も、事故情報として一定期間登録されます。

例えば、うっかりスマートフォンの端末代金の分割払いを数ヶ月忘れていた場合でも、重大な事故情報として扱われてしまいます。

少額の支払いであっても、長期間放置すると信用情報に深い傷を残す点には注意が必要です。

過去の取引履歴を振り返り、該当する支払いの遅れやトラブルがなかったか確認してみましょう。

短期間に複数申し込む申し込みブラックも審査に影響する

過去の返済トラブルだけでなく、短期間に多数の借入申込を行うことも審査落ちの大きな原因となります。

短期間に複数の借入希望を出したことで、極端にお金に困っていると警戒されてしまう状態のことです。

貸金業者側は、多重債務に陥るリスクが高いと判断するため、融資を見送る傾向にあります。

申し込みブラックとは、短期間に複数の借入希望を出したことで、極端にお金に困っていると警戒されてしまう状態のことです。

貸金業者側は、多重債務に陥るリスクが高いと判断するため、融資を見送る傾向にあります。

例えば、審査に通るか不安だからと、1日のうちに5社のWeb完結申込を済ませてしまうような行動は大変危険だと言えます。

焦って手当たり次第に申し込んだ結果、すべて審査落ちになる可能性が高まります。

どうしてもお金が必要であっても、複数の業者へ同時に申し込むことは避け、期間を空けてから手続きを進めてください。

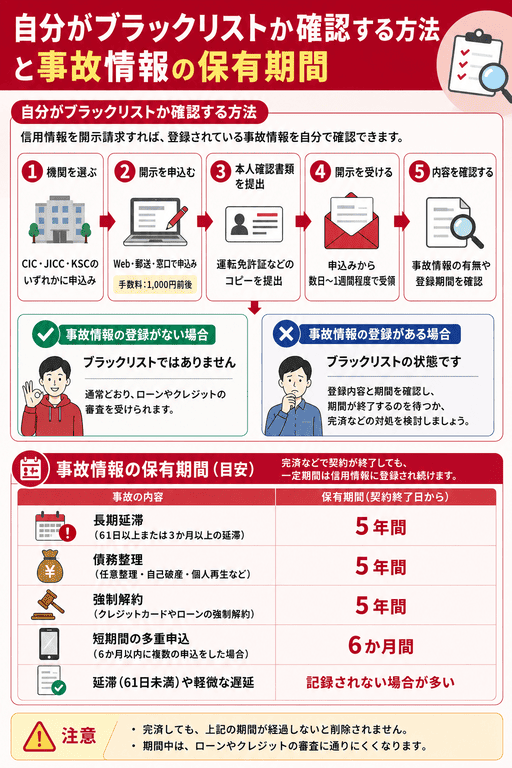

自分がブラックリストか確認する方法と事故情報の保有期間

自身の信用情報が現在どのような状態にあるのかを正確に把握することは非常に重要です。

過去の延滞や債務整理の記録が残っている間は、大手消費者金融の審査を通過するのは極めて困難と言えるでしょう。

例えば、数年前にスマートフォンの端末代金の支払いを数ヶ月遅れてしまったケースでも、本人が気づかないうちに事故情報として記録されている可能性があります。

思い当たる節がある方は、やみくもに申込みを続ける前に一度立ち止まることが大切です。

短期間に複数の貸金業者へ申込みをおこなうと、それ自体が申込みブラックと呼ばれる状態を引き起こし、さらに審査に通りにくくなるリスクがあります。

以下では、自分の信用情報を確かめる具体的な手順や、記録が消えるまでの目安となる期間について詳しく解説します。

- 自分の現状を客観的なデータで把握できる

- 無駄な申し込みによる「申し込みブラック」を防げる

- 今後の正しい返済計画や対策を立てやすくなる

CICやJICCなどの信用情報機関へ開示請求をおこなう

各信用情報機関の公式サイトにアクセスし、スマートフォンから開示請求の手続きを行います。

1000円程度の手数料をクレジットカードやキャリア決済などで支払います。

開示された報告書をダウンロードし、過去の支払い状況や事故情報の有無を確認します。

信用情報機関とは個人のローンやクレジットの利用履歴を管理する組織であり、所定の手続きをすれば誰でも自分の情報を確認できます。

実はスマートフォンからWeb完結で申請でき、手数料も1000円程度とランチ1回分を我慢すれば捻出できる金額です。

わざわざ窓口へ足を運ぶ必要がないため、忙しい方でも仕事の休憩時間などを利用して手軽に照会することが可能です。

開示された報告書には過去の支払い状況が記号で記載されており、どこに問題があったのかを一目で確認できる仕組みになっています。

ただし、郵送での開示請求を選ぶと書類のやり取りに数日以上の時間がかかってしまう点には注意が必要です。

審査落ちの不安を抱えたままむやみに申込みを繰り返す前に、まずはご自身の現状を客観的なデータで確認してみてください。

金融事故情報の保有期間は完済からおおむね5年から7年

| 金融事故の種類 | 情報の保有期間 |

|---|---|

| 長期延滞 | 延滞解消(完済)から5年間 |

| 任意整理・個人再生 | 手続き開始から5年〜7年間 |

| 自己破産 | 免責許可決定から5年〜7年間 |

実際に各機関のルールとして、自己破産や任意整理といった債務整理の記録は最長で7年間保持されます。

これは、貸金業者が申込者の返済能力を正確に見極めるために、長期間のデータが必要となるためだと言えるでしょう。

たとえば2020年に借金を完済した場合、少なくとも2025年までは大手消費者金融での新規借入が難しい状態が続くと考えられます。

また、長期延滞のような事故情報も、延滞を解消して完済した日から起算して5年間は記録が残り続けるため注意してください。

現在進行形で延滞が続いている場合は、いつまで経っても事故情報が消えることはなく、状況は悪化する一方です。

過去のトラブルからどれくらいの期間が経っているのか、開示請求の結果と照らし合わせて正確な時期を把握しましょう。

事故情報が消えるまでの期間を早める方法は存在しない

- 「ブラック情報を消します」と謳うSNSの広告

- 情報消去の手数料を前払いで要求してくる

- 個人情報を聞き出し、闇金業者間で共有される

信用情報機関は客観的な事実のみを記録する独立した機関であるため、個人の事情や金銭による交渉には応じない仕組みです。

早く記録を消して生活を立て直したいと焦る気持ちはわかりますが、ネット上の怪しい広告には騙されないようにしましょう。

SNS等でブラック情報消しますと謳う業者は、手数料を騙し取る詐欺や悪徳業者である可能性が極めて高いと言えます。

そのような怪しい誘いに乗ってしまうと、大切なお金を失うばかりか個人情報を悪用される二次被害に発展しかねません。

一度流出した個人情報は闇金業者の間で出回ってしまい、さらなるトラブルに巻き込まれる危険性があります。

焦って危険な手段に頼るのではなく、情報が消えるまでの期間は現在の収支を見直し、返済能力を高めることに専念することをおすすめします。

ブラックリスト状態でも借りられる消費者金融の選び方

ブラックリスト状態で借入先を探す際は、一般的なカードローンとは異なる視点で業者を選ぶ必要があります。

どこからもお金を借りられないかもしれないと不安になるかもしれませんが、焦って行動するのは危険です。

自身の状況を客観的に把握せずに手当たり次第に申し込んでしまうと、申し込みブラックに陥りかねません。

申し込みブラックとは、短期間に複数の業者へ申し込みを行うことで、さらに審査に通りにくくなる状態のことです。

そのため、独自の審査基準を持つ別の選択肢を冷静に検討することが求められます。

例えば、審査基準の違いや法律上の制限を正しく理解するだけで、安全にお金を借りられる可能性はぐっと高まります。

また、違法な業者を避けて正規の貸金業者を見極める知識を持つことは、今後の生活を守るうえで非常に重要です。

ここでは、金融事故の記録がある方でも融資を受けられる業者の選び方と、申し込み前の注意点について詳しく解説します。

- 大手ではなく独自審査の中小消費者金融を選ぶ

- 金融庁に登録されている正規業者であることを確認する

- 自身の借入総額が総量規制の範囲内か計算する

過去の事故情報より現在の返済能力を重視する中小業者を選ぶ

ブラックリスト状態の方が借入先を探す場合、大手ではなく中小規模の消費者金融を選ぶことが非常に重要です。

| 項目 | 大手消費者金融 | 中小消費者金融 |

|---|---|---|

| 審査基準 | システムによる自動スコアリング | 担当者による独自のヒアリング審査 |

| 過去の事故情報 | 厳格にチェックされ審査落ちしやすい | 現在の返済能力があれば柔軟に対応 |

テレビコマーシャルなどでよく見る大手業者は、過去の信用情報をシステムで自動的に弾く仕組みを採用していることが多いためです。

そのため、大手の審査に落ちてしまった方でも、個別の事情を考慮した柔軟な対応によって融資を受けられるチャンスがあります。

例えば、過去に自己破産をしていても、現在は正社員として毎月安定した給料を得ていれば、審査を通過できるかもしれません。

ただし、現在も他社で延滞中であったり、無職で収入がなかったりする場合は、中小消費者金融であっても審査には通りません。

ご自身の現在の収入状況をしっかりと整理したうえで、親身な対応が期待できる中小の貸金業者への申し込みを検討してみてください。

貸金業法に基づく正規の登録業者であるか必ず確認する

正規の業者は貸金業法という法律に基づいて運営されているため、返済能力を超える無理な貸付を行うことはありません。

無登録の悪徳業者を利用してしまうと、法外な利息を請求されてあっという間に生活が破綻してしまいます。

お金が必要で焦っている状況につけ込み、審査なしや極甘審査といった言葉で誘惑する違法な闇金業者が多数存在しているからです。

正規の業者は貸金業法という法律に基づいて運営されているため、返済能力を超える無理な貸付を行うことはありません。

しかし、無登録の悪徳業者を利用してしまうと、法外な利息を請求されてあっという間に生活が破綻してしまいます。

例えば、インターネットの掲示板で個人間融資を装って近づいてくるアカウントも、実際は危険な闇金であるケースがほとんどです。

少しでも怪しいと感じた場合は、金融庁の登録貸金業者情報検索入力ページを利用して、必ず業者の登録番号を照会しましょう。

安全な借入を行うためには、甘い言葉に騙されず、正規の業者だけを冷静に見極める姿勢が何よりも大切です。

債務整理後の経過年数に応じた審査難易度の違いを理解する

- 手続き直後・支払い中:貸し倒れリスクが高いと判断され審査に通りにくい

- 手続きから数年経過:生活が再建されていれば審査に通りやすくなる

- 完済後:現在の安定した収入があれば融資の可能性が高まる

一般的に、任意整理や個人再生などの手続きを行った直後は、信用情報機関に事故情報が登録されたばかりの状態となります。

そのため、中小の消費者金融であっても、貸し倒れのリスクが高いと判断されて融資に慎重になる傾向があります。

しかし、手続きから一定の期間が経過して生活が再建されていれば、現在の返済能力が評価されて審査に通りやすくなります。

例えば、任意整理の支払いが終わってから数年が経過し、毎月決まった収入を得ている状態であれば、融資を受けられる確率は高まるでしょう。

一方で、現在も債務整理の支払い中であったり、完済直後であったりする場合は、収入があっても審査を見送られるケースが少なくありません。

ご自身が債務整理を行ってからどれくらいの期間が経っているかを正確に把握し、適切なタイミングで申し込みを行いましょう。

総量規制の対象となるため年収の3分の1を超える借入は避ける

貸金業者からの借入残高が年収の3分の1を超える場合、新規の借入ができなくなる法律上のルールのことです。

正規の貸金業者である限りこの法律を遵守しなければならないため、基準を超える融資を行うことは絶対にありません。

これは総量規制という貸金業法で定められた決まりであり、利用者が多重債務に陥るのを防ぐ目的で設けられています。

正規の貸金業者である限りこの法律を遵守しなければならないため、基準を超える融資を行うことは絶対にありません。

例えば、年収が300万円の方であれば、すべての貸金業者からの借入合計額が100万円を超える新たな融資を受けることは不可能です。

銀行のカードローンなどはこの規制の対象外ですが、すでに他社からの借入が多い場合は審査が非常に厳しくなる点には注意が必要です。

借入を申し込む前には、現在の借入総額とご自身の年収を正確に計算し、法律の範囲内に収まっているかを確認してください。

そのうえで、本当に必要な金額だけを算出し、無理のない範囲で希望額を申請することをおすすめします。

ブラックリスト状態の方におすすめの中小消費者金融5選

中小規模の業者は、大手が採用している機械的なスコアリング審査とは異なる独自の基準を設けているからです。

過去の金融事故という記録だけでなく、現在の収入状況や生活実態を総合的に判断して融資の可否を決定しています。

例えば、毎月決まった給料を得ており、他社への返済遅れが現在発生していなければ、前向きに融資を検討してもらえるケースは少なくありません。

自分の状況に合わせて最適な業者を選ぶことが、生活を立て直すための第一歩となります。

焦って手当たり次第に申し込むのではなく、各社の特徴をしっかりと比較することが重要です。

以下では、それぞれの詳細について解説します。

| 消費者金融名 | 特徴 |

|---|---|

| セントラル | 全国に自動契約機があり即日融資に便利 |

| フクホー | 創業50年以上で過去の事故にも柔軟 |

| アロー | 最短45分審査でアプリ完結が可能 |

| いつも | LINEで書類提出でき郵送物なし |

| キャネット | 対面に近い丁寧なヒアリング審査 |

セントラルは全国対応の自動契約機があり即日融資を希望する方向け

セントラルは、その日のうちにお金が必要な方に最適な借入先と言えるでしょう。

- 全国に自動契約機を設置

- 即日融資に対応

- Web完結で手続きが可能

そのため、Webで申し込んだ後に無人店舗へ向かえば、自宅への郵送物を待たずにその場でカードを受け取れます。

例えば、急な出費で今日中に現金を用意しなければならない場面でも、スムーズに手続きを進めることが可能です。

ただし、自動契約機の営業時間は限られている点には注意が必要です。

深夜や早朝の申し込みでは即日融資に間に合わない可能性があるため、時間に余裕を持って行動しなければなりません。

お近くの店舗の場所や営業時間を事前に確認したうえで申し込むことをおすすめします。

| 最低金利 | 4.8% |

|---|---|

| 上限金利 | 18.0% |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 申込条件 | 20歳以上で安定した収入がある方 |

| 申込方法 | WEB、自動契約機、来店、郵送、コンビニ |

| 利用限度額 | 300万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則あり(電話・相談可能) |

| WEB完結申込 | 対応 |

| 審査通過率 | 不明 |

| 借入方法 | 銀行振込、自社ATM、セブン銀行ATM |

| 返済方法 | 銀行振込、自社ATM、セブン銀行ATM、店頭 |

フクホーは過去の金融事故に寛容で柔軟な審査を求める方向け

フクホーは、過去の信用情報に不安を抱えている方に強くおすすめしたい老舗の貸金業者です。

- 過去の金融事故に柔軟な対応

- 創業50年以上の豊富な実績

- 借入診断で事前に目安がわかる

過去に自己破産や債務整理を経験していても、現在の収入状況が安定していれば柔軟に相談に乗ってもらえます。

例えば、数年前にクレジットカードの支払いが滞ってしまった経験がある方でも、現在は正社員として働いていれば融資の対象となる可能性があります。

長年の運営で培われたノウハウがあるため、他社で断られた方でも親身に対応してもらえる安心感があります。

審査の過程で、住民票や所得証明書など必要書類が多めに求められる傾向があるため、事前の準備が欠かせません。

まずは公式サイトに用意されている借入診断を活用し、ご自身の状況で融資の可能性があるかを探ってみてください。

| 最低金利 | 7.3% |

|---|---|

| 上限金利 | 20.0% |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 申込条件 | 20歳以上66歳未満で定期的な収入と返済能力を有する方 |

| 申込方法 | WEB、電話、来店、郵送、コンビニ |

| 利用限度額 | 200万円 |

| 無利息期間 | なし |

| 在籍確認 | 原則あり(電話・書類提出で相談可能) |

| WEB完結申込 | 対応 |

| 審査通過率 | 不明 |

| 借入方法 | 銀行振込、店頭 |

| 返済方法 | 銀行振込、店頭 |

アローは独自の審査基準を持ち最短45分で審査完了し急ぐ方向け

アローは、審査結果を少しでも早く知りたいというニーズに応えてくれる頼もしい存在です。

- 最短45分で審査が完了

- アプリを利用してWeb完結が可能

- 独自の審査基準で柔軟な対応

専用の公式アプリを利用すれば郵送物なしで手続きが完結するため、家族に内緒で借入を進められます。

例えば、明日の生活費が足りないという切羽詰まった状況でも、迅速な対応によって危機を乗り切れる可能性が高まります。

アプリ内で書類提出から振り込み依頼まで完結できる利便性は、忙しい現代人にとって大きな魅力と言えるでしょう。

ただし、勤続年数が1年未満の方や健康保険に未加入の方は、原則として申し込みの対象外となります。

ご自身の現在の就業状況が条件を満たしているか、しっかりと確認してから手続きを進めましょう。

| 最低金利 | 15.0% |

|---|---|

| 上限金利 | 19.94% |

| 審査時間 | 最短45分 |

| 融資時間 | 最短即日 |

| 申込条件 | 25歳以上65歳以下で安定した収入がある方 |

| 申込方法 | WEB(アプリ) |

| 利用限度額 | 200万円 |

| 無利息期間 | なし |

| 在籍確認 | 原則なし |

| WEB完結申込 | 対応 |

| 審査通過率 | 不明 |

| 借入方法 | 銀行振込 |

| 返済方法 | 銀行振込 |

いつもはLINEで書類提出が可能で郵送物なしで借りたい方向け

いつもは、手続きの煩わしさを極力減らしたいと考えている方に適した借入先です。

- LINEで必要書類の提出が可能

- 郵送物なしでプライバシーに配慮

- 最短45分で融資まで完了

郵便物が自宅に届かないWeb完結の仕組みが整っているため、同居している家族に怪しまれる心配がありません。

例えば、仕事の休憩時間や通勤電車の中など、ちょっとしたスキマ時間を利用してスマートフォン一つで申し込みを完了させられます。

専用アプリをわざわざインストールする手間が省けるため、手軽に手続きを進めたい方からの支持を集めています。

審査をスムーズに進めるためには、撮影した書類の画像が鮮明に読み取れるかどうかが重要になります。

光の反射や手ブレに注意し、書類の文字がはっきりと見えるように撮影して送信するようにしてください。

| 最低金利 | 4.8% |

|---|---|

| 上限金利 | 20.0% |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 申込条件 | 20歳以上65歳以下で安定した収入がある方 |

| 申込方法 | WEB、電話 |

| 利用限度額 | 500万円 |

| 無利息期間 | 最大60日間 |

| 在籍確認 | 原則なし |

| WEB完結申込 | 対応 |

| 審査通過率 | 不明 |

| 借入方法 | 銀行振込 |

| 返済方法 | 銀行振込、ネットバンキング、提携ATM |

キャネットは独自審査で柔軟な対応が期待でき他社で断られた方向け

キャネットは、すでに複数の業者から審査落ちの連絡を受けて途方に暮れている方の最後の受け皿となり得る業者です。

- 他社で断られた方にも柔軟に対応

- 地域に根ざした独自の審査基準

- 担当者との丁寧なヒアリング

現在の家計の収支や返済計画をしっかりと伝えることで、過去のデータだけでは測れない返済能力を評価してもらえます。

例えば、給料日が毎月25日であり、家賃や光熱費を差し引いても毎月1万円なら確実に返済できるといった具体的な計画を提示することが有効です。

親身なヒアリングを通じて最適なプランを提案してくれるため、一人で悩みを抱え込んでいる方にとって心強い味方となります。

ただし、総量規制の範囲を超える借入は法律上不可能であるため、年収の3分の1を超える希望額は通りません。

現在の借入総額を正確に計算したうえで、無理のない希望額を提示して相談してみてください。

| 最低金利 | 15.0% |

|---|---|

| 上限金利 | 20.0% |

| 審査時間 | 最短15分 |

| 融資時間 | 最短即日 |

| 申込条件 | 20歳以上で安定した収入と返済能力を有する方 |

| 申込方法 | WEB、電話、郵送、FAX、店頭 |

| 利用限度額 | 300万円 |

| 無利息期間 | なし |

| 在籍確認 | 原則なし |

| WEB完結申込 | 対応 |

| 審査通過率 | 不明 |

| 借入方法 | 銀行振込、店頭 |

| 返済方法 | 銀行振込、店頭、現金書留 |

消費者金融の審査に通らない場合の安全な代替手段

消費者金融の審査に通過できず、資金調達の道が完全に閉ざされてしまったと不安を感じている方もいるかもしれません。

どこからもお金を借りられず焦ってしまう気持ちはよくわかります。

しかし、貸金業者からの借入以外にも、国が提供する公的な仕組みや手持ちの資産を有効活用する方法が用意されています。

例えば、失業して家賃の支払いに困窮している状況でも、条件を満たせば無利子で当面の生活費を借りられる制度が存在します。

まずはご自身の状況を冷静に整理し、利用できる制度や資産がないかを確認することが重要です。

以下では、消費者金融を利用できない際に検討すべき安全な解決策について詳しく解説します。

- 個人の信用情報(ブラックリスト)が問われない

- 総量規制の対象外となる場合が多い

- 無利子や低金利で資金を調達できる可能性がある

生活福祉資金貸付制度などの公的融資制度を活用する

低所得者や高齢者の生活を根本から支えるためのセーフティネットとして機能している公的な貸付制度です。

過去の信用情報に傷がある状態でも、現在の生活状況や返済の意思を基に審査が行われます。

生活福祉資金貸付制度は、低所得者や高齢者の生活を根本から支えるためのセーフティネットとして機能しています。

利益を目的とする民間企業とは異なり、生活の立て直しを支援する目的で運用されている公的な貸付制度です。

そのため、過去の信用情報に傷がある状態でも、現在の生活状況や返済の意思を基に審査が行われます。

例えば、病気で働けなくなり当面の生活費が不足している状況でも、連帯保証人を立てれば無利子で資金を借り入れできます。

ただし、申請から実際に資金を受け取るまでに1ヶ月程度の期間を要する点には注意が必要です。

今日明日の生活費が足りないという緊急の事態には対応しきれない可能性があります。

まずは、お住まいの地域にある社会福祉協議会の窓口に足を運び、現状の悩みを相談してみましょう。

生命保険の解約返戻金を担保とする契約者貸付制度を利用する

ご自身が加入している生命保険を活用して、審査なしで安全に資金を調達する方法もあります。

- 解約返戻金を担保にするため信用情報が問われない

- 保険を解約せずに保障を維持したまま資金を得られる

- 審査なしでスピーディーに借り入れが可能

解約返戻金とは、保険契約を途中で解約した際に保険会社から払い戻されるお金のことです。

この制度はあくまで自分自身が積み立てた資産を担保とするため、個人の信用情報が問われることはありません。

例えば、長年掛け金を支払っている終身保険などがあれば、積み立てた金額の一定割合を即日で引き出せる可能性があります。

保険を解約することなく保障を維持したまま資金を得られるため、万が一の事態に備えつつ急場をしのげます。

最悪の場合には保険契約自体が失効してしまうリスクを伴うため、無計画な利用は避けるべきだと言えるでしょう。

加入中の保険会社に連絡し、現在の契約内容で貸付制度を利用できるか確認してください。

質屋に価値のある物品を預けて一時的な資金を調達する

手元に価値のある品物がある場合は、質屋を利用することで即座に現金を手に入れられます。

- 個人の信用情報が問われず総量規制の対象外

- その場で査定が行われ即日で現金を受け取れる

- 一般的なカードローンより金利が高めな点に注意

貸金業者ではないため総量規制の対象外となり、年収の3分の1を超える借入がある方でも利用可能です。

例えば、使わなくなったブランド品のバッグや高級腕時計を持ち込めば、その場で査定が行われ数十分で現金を受け取れます。

万が一期限までに返済できなくても、預けた品物の所有権が質屋に移る質流れという扱いになるだけです。

ただし、一般的なカードローンなどと比較して金利が高く設定されている場合が多いため注意が必要です。

また、査定額の範囲内でしか資金を調達できないため、高価な品物を所有していなければ希望額に届かない可能性があります。

あくまで一時的な資金不足を補う手段として、確実な返済計画を立てたうえで活用してください。

ブラックリストの方がお金を借りる際の注意点と危険な業者

過去の金融事故により正規の借入先がなかなか見つからない状況では、わらにもすがる思いで危険な手段に手を出してしまうリスクが高まります。

お金が手元になく焦る気持ちは痛いほどわかりますが、冷静な判断を失うことだけは絶対に避けてください。

世の中には、資金繰りに悩む方の弱みにつけ込み、不当な利益を得ようとする悪徳業者が数多く存在しています。

例えば、スマートフォンで検索した際に表示される甘い言葉に騙され、取り返しのつかないトラブルに巻き込まれるケースは後を絶ちません。

以下では、ブラックリスト状態の方が絶対に手を出してはいけない危険な業者や、違法な資金調達の手口について詳しく解説します。

- 法外な利息を請求され生活が破綻する

- 悪質な取り立てにより家族や職場に被害が及ぶ

- 個人情報が流出し別の犯罪に悪用される

審査なしや極甘審査を謳う業者は闇金の可能性が高いため避ける

法律によって貸金業者は申込者の返済能力を調査することが義務付けられており、無審査での貸付は違法行為にあたります。

そのため、「極甘審査」や「審査なし」を謳う業者は、例外なく違法な闇金であると断言できます。

貸金業法という法律により、正規の業者は申込者の返済能力を調査することが厳格に義務付けられています。

そのため、無審査で融資を行う業者は例外なく違法な闇金であると断言できます。

例えば、インターネットの掲示板やスマートフォンの広告で誰でも即日融資といった甘い言葉を見かけても、決して連絡してはいけません。

一度でも申し込みをして個人情報を渡してしまうと、法外な利息を請求されたり、悪質な取り立ての被害に遭う危険性があります。

どれほどお金に困っていても、甘い誘惑には絶対に乗らず、正規の業者や公的制度を頼るようにしましょう。

SNSを通じた個人間融資は詐欺やトラブルの温床となるため利用しない

- 融資の条件として保証金を先に振り込ませる詐欺

- 担保として身分証明書の写真を送らせる

- 取得した個人情報を別の犯罪に悪用する

表向きは親切な個人を装っていても、その背後には闇金などの悪徳業者が潜んでいるケースが大半を占めています。

実際に、SNSのダイレクトメッセージでお金貸しますと持ちかけられ、融資の条件として保証金を先に振り込ませる詐欺被害が後を絶ちません。

さらに、担保として運転免許証や健康保険証などの身分証明書の写真を送らされ、その個人情報を別の犯罪に悪用されるリスクも存在します。

手軽に連絡が取れるからといって安易に頼るのではなく、見知らぬ相手との金銭のやり取りはきっぱりと断ち切ってください。

どのような状況であっても、安全性が担保されていない非正規のルートから資金を調達することは絶対に避けるべきだと言えるでしょう。

クレジットカードのショッピング枠現金化は規約違反であり危険

- クレジットカードの強制解約

- 利用した金額の一括返済の要求

- 手元に入る現金より後日支払う金額が圧倒的に大きくなる

すべてのクレジットカード会社は、換金目的でカードを利用することを明確に禁止しています。

もし現金化が発覚した場合、カードの強制解約だけでなく、利用した金額の一括返済を直ちに求められるという厳しいペナルティが待っています。

例えば、業者から指定された安価な商品をクレジットカードで高額決済し、その一部を現金として受け取るような手口が一般的です。

しかし、この仕組みを利用すると、手元に入る現金よりも後日カード会社へ支払う金額のほうが圧倒的に大きくなります。

目先の現金確保にとらわれることなく、債務整理の専門家に相談するなど、根本的な解決に向けた正しい選択を検討してみてください。

多重債務で返済が困難な場合は債務整理を検討する

複数の消費者金融から借入を重ねてしまい、自力での返済が極めて困難な状況に陥っている方もいるかもしれません。

どこからもお金を借りられず、この先の生活がどうなってしまうのかと不安になる気持ちはよくわかります。

しかし、そのような多重債務の状態を放置していても、利息が雪だるま式に膨れ上がるだけで状況が好転することはありません。

例えば、毎月の給料の大半が借金の返済に消えてしまい、食費や家賃などの生活費すら捻出できない状況に直面しているケースです。

このような事態に直面している場合、これ以上の借入を増やすべきではありません。

抜本的な解決策に目を向ける時期にきていると言えるでしょう。

以下では、借金問題から抜け出して生活を立て直すための具体的なステップについて詳しく解説します。

複数の消費者金融から借入を重ねてしまい、自力での返済が極めて困難な状況に陥っている状態のことです。

放置していても利息が雪だるま式に膨れ上がるため、抜本的な解決策に目を向ける必要があります。

返済シミュレーションを行い自力での完済が可能か見極める

- 現在の借入総額と今後の利息を正確に計算する

- 毎月の返済額のうち、元金がどれだけ減っているか確認する

- 自身の収入と支出のバランスを見直す

そのうえで、自力で完済できるかを見極める作業が必須となります。

現状の債務状況を客観的な数字として把握しなければ、そもそも債務整理が必要な状態なのか判断できないためです。

実際に、複数社から借入をしていると毎月の返済に追われるあまり、元金がどれだけ減っているのかを把握できていない方が多く存在します。

例えば、毎月5万円を懸命に返済し続けていても、その大部分が利息の支払いに充てられているケースです。

この状態では、借金そのものは全く減っていないという深刻な状況に陥っています。

自身の収入と支出のバランスを見直し、現在のペースでいつ完済できるのかを冷静に分析する必要があります。

まずは各貸金業者の会員ページや無料の計算ツールなどを活用して、完済までの具体的な道筋を確認してみてください。

借金問題に強い弁護士や司法書士の無料相談窓口を活用する

- 貸金業者からの取り立てを即座にストップできる

- 現在の状況を分析し最適な解決策を提示してもらえる

- 初期費用なしで対応してくれる事務所も存在する

借金問題に強い弁護士や司法書士を頼ることで、事態を好転させるきっかけを掴むことができます。

法律の専門家が正式に介入することで、貸金業者からの取り立てを即座にストップさせる法的な効力を持たせられるからです。

専門家への依頼費用が心配で相談をためらってしまう方も多いかもしれませんが、初期費用なしで対応してくれる事務所も存在します。

例えば、毎日昼夜を問わず鳴り止まなかった督促の電話がピタリと止まるだけでも、精神的な負担は劇的に軽減されるはずです。

専門家は現在の借入状況や収入を総合的に分析し、あなたにとって最適な解決策を提示してくれます。

一人で悩んでいても事態は悪化する一方ですので、まずは専門家の無料相談窓口を利用して現状を打ち明けてみましょう。

任意整理や自己破産などの法的手続きで借金の根本解決を図る

専門家との相談を通じて返済の目処が全く立たないと判断された場合は、法的手続きで借金の根本解決を図る必要があります。

| 債務整理の種類 | 特徴と効果 |

|---|---|

| 任意整理 | 将来利息をカットし、元金のみを3〜5年で返済する |

| 個人再生 | 借金を大幅に減額し、残りを原則3年で返済する |

| 自己破産 | 財産を清算する代わりに、借金の支払い義務が免除される |

これにより、生活をゼロから立て直すことが可能になります。

手続きにはいくつかの種類があり、個人の財産状況や今後の収入の見込みに合わせて最適な方法を選択することになります。

例えば、任意整理を選択すれば将来利息がカットされ、毎月の負担を大きく減らすことができます。

元金のみを3年から5年かけて、毎月無理のない範囲で返済していく計画に再設定できる仕組みです。

一定期間借入ができなくなるという不便さは生じますが、過度に心配する必要はありません。

終わりの見えない借金生活から抜け出せるメリットの方が、はるかに大きいと言えるでしょう。

借金問題は適切な法的手続きを踏むことで解決の糸口が見つかるため、勇気を出して生活再建に向けた第一歩を踏み出してください。

消費者金融とブラックリストに関するよくある質問

ブラックリスト状態での借入に関して、多くの方が様々な疑問や不安を抱えています。

過去の金融事故が現在の審査にどう影響するのか、複雑な仕組みを正確に理解するのは難しいと言えるでしょう。

例えば、どうしてもお金が必要な状況で審査なしの業者を利用してよいのか、事故情報が消えた後の対応はどうすべきかなど、状況に応じた正しい知識が求められます。

ここでは、消費者金融とブラックリストに関するよくある質問とその回答について詳しく解説します。

疑問を解消し、状況に応じた正しい知識を身につけたうえで、安全かつ適切な選択をするための参考にしてください。

Q. スーパーブラックでも借りられる消費者金融はありますか?

貸金業法により、返済能力を超える貸付は禁止されており、返済の見込みがない状態での融資は行われない仕組みになっています。

例えば、複数社で数ヶ月以上の延滞を放置している場合、現在の収入があっても審査通過は極めて困難と言えるでしょう。

ただし、過去に債務整理をしていても現在安定した収入があり、他社借入が総量規制の範囲内であれば、中小消費者金融で相談に乗ってもらえる可能性があります。

中小消費者金融は過去の履歴よりも現在の返済能力を重視するため、状況次第では融資を受けられるかもしれません。

ご自身の現在の状況を客観的に見極め、借入が難しい場合は債務整理などの根本的な解決策を検討してみてください。

Q. 審査なしでお金を貸してくれる正規業者は存在しますか?

法律によって貸金業者は申込者の返済能力を調査することが義務付けられており、無審査での貸付は違法行為にあたります。

そのため、インターネットやSNSで極甘審査や審査なしを謳う業者は、100%闇金などの悪徳業者であると断言できます。

お金が手元になく焦る気持ちはよくわかりますが、正規の業者が審査を省略することは絶対にありません。

一度でも違法業者に関わってしまうと、法外な利息を請求されたり、個人情報を悪用されたりする深刻なトラブルに巻き込まれる危険性が高い点には注意が必要です。

甘い言葉に決して騙されず、必ず金融庁に登録されている正規の貸金業者を利用しましょう。

Q. ブラックリスト情報が消えた後はすぐに大手で借りられますか?

事故情報が消えると同時に過去のクレジットカードやローンの利用履歴も白紙になるため、スーパーホワイトと呼ばれる状態になります。

例えば、30代や40代で信用情報に全く履歴がない場合、過去に金融事故を起こしたのではないかと疑われ、かえって審査で不利になるケースが少なくありません。

また、過去にトラブルを起こした金融機関やそのグループ会社には、社内ブラックとして半永久的に記録が残っているため、再度申し込んでも審査落ちする可能性が高いと言えるでしょう。

そのため、事故情報が消えたからといって、手当たり次第に大手消費者金融へ申し込むのは避けるべきです。

まずは携帯電話の端末代金の分割払いや、審査に通りやすいクレジットカードを利用して、良好な支払い実績を少しずつ積み上げることをおすすめします。

Q. 中小消費者金融の金利は大手と比べて高いのでしょうか?

利息制限法によって定められた上限金利の範囲内で運営されていますが、大手が年率18.0%程度を上限としているのに対し、中小業者は年率20.0%近くに設定していることが一般的です。

例えば、10万円を借り入れた場合、金利が2.0%異なると年間で支払う利息の負担額にも明確な差が生じます。

中小消費者金融は過去の信用情報に傷がある方にも柔軟に融資を行う分、貸し倒れのリスクをカバーするために金利を高めに設定せざるを得ない背景があります。

金利が高いからといって違法な業者というわけではなく、正規の貸金業者としての適正な範囲内での設定です。

借入を検討する際は、目先の融資スピードだけでなく、返済計画に無理がないか金利を含めて慎重に確認してください。

まとめ:ブラックリストでも借りられる正規の中小消費者金融を選ぼう

過去に金融事故を起こしてブラックリスト状態になってしまったとしても、現在の返済能力を重視する正規の中小消費者金融であれば借入のチャンスは残されています。

どこからも借りられず生活が困窮してしまうのではないかと、強い不安を感じるかもしれません。

しかし、大手消費者金融の機械的な審査とは異なり、中小規模の貸金業者は申込者一人ひとりの事情を考慮した独自の審査基準を設けている点に注目すべきです。

そのため、過去の記録だけで機械的に弾かれる心配が少ないと言えるでしょう。

例えば、過去に債務整理(借金を減額したり免除したりする法的な手続き)の経験があったとします。

その場合でも、現在は安定した給与を得ており無理のない返済計画が立てられる状態であれば、融資を受けられる可能性があります。

もし複数社からの借入が重なり自力での解決が難しい場合は、事態が深刻化する前に公的制度の利用や担当弁護士への相談も検討してみてください。