現在任意整理中であるにもかかわらず、急な出費でお金が必要になり焦っていませんか。

任意整理中でも借りれる貸金業者が本当に存在するのか、不安に感じている方も多いはずです。

ただし、現在の返済能力を評価する独自審査を設けている業者であれば、過去の信用情報だけでなく今の状況を見て判断してくれます。

この記事では、任意整理中の方でも融資を受けられる可能性があるおすすめの中小消費者金融を5社紹介します。

あわせて、審査に通過するための具体的なコツや、任意整理中の借入に潜むリスクについても解説しますので、参考にしてください。

アムザキャッシングコラムのコンテンツポリシー

アムザキャッシングコラムは、以下のポリシーに基づき作成されています。

アムザキャッシングコラムでは、ユーザーが安心して情報を利用できるよう、貸金融庁や都道府県など以下に正式に届け出がある正規の貸金業者のみを紹介しています。

詳細は、アムザキャッシングコラムのコンテンツポリシーをご確認ください。

株式会社アムザは、福岡を拠点に全国47都道府県へオンライン・お電話での振込融資を展開する、非対面特化型の消費者金融です。

迅速かつ柔軟な金融サービスを提供するプロフェッショナルとして、急な資金ニーズや家計のご相談など、お客様一人ひとりの多種多様な状況やお悩みに合わせた最適な融資プランをご提案します。

加盟団体:日本貸金業協会会員 第006007号

加盟信用情報機関:株式会社 日本信用情報機構

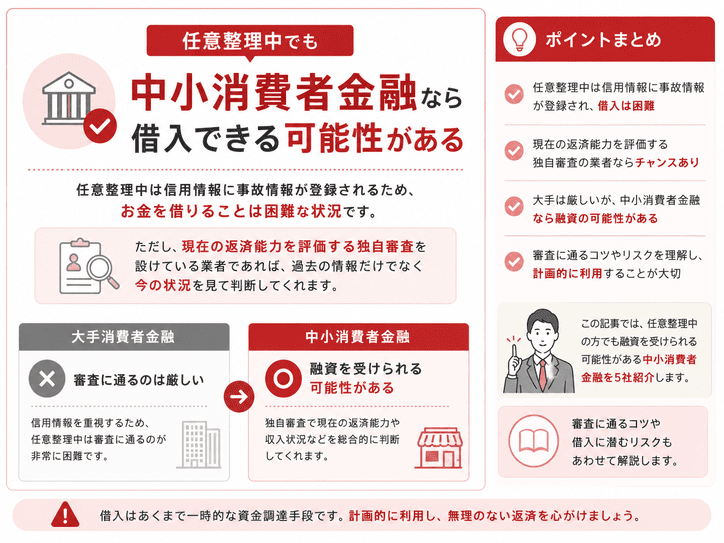

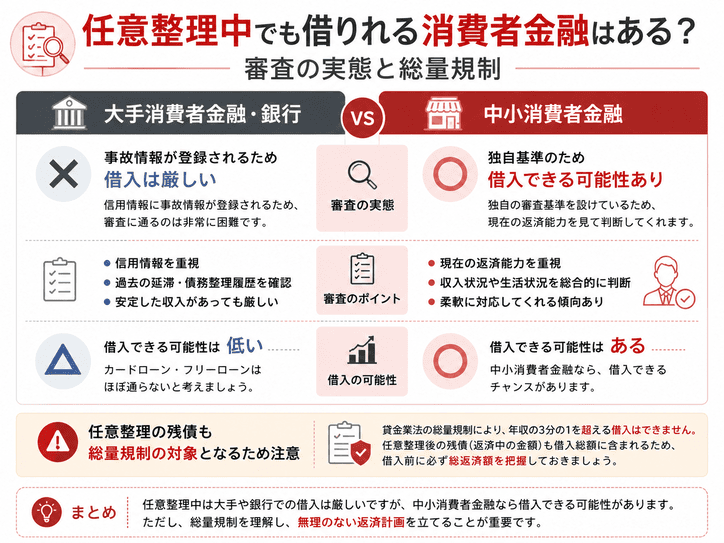

任意整理中でも借りれる消費者金融はある?審査の実態と総量規制

債務整理中に借り入れることは、原則としてできません。

債務整理中とは、弁護士や司法書士が債権者に受任通知(介入通知)を送付し、返済交渉を進めている状態のことです。

この時点で信用情報に事故情報が登録されるため、一般的には「ブラック」と呼ばれる状態になります。

一方で、中小消費者金融は独自基準で審査を行っているため、現在の収入状況や返済能力によっては、相談できる可能性があります。

- 大手消費者金融・銀行

▶事故情報が登録されるため借入は厳しい - 中小消費者金融

▶独自基準のため借入できる可能性あり

また、法律による貸付の制限など、事前に知っておくべき重要なルールも存在します。

以下では、それぞれの詳細について解説します。

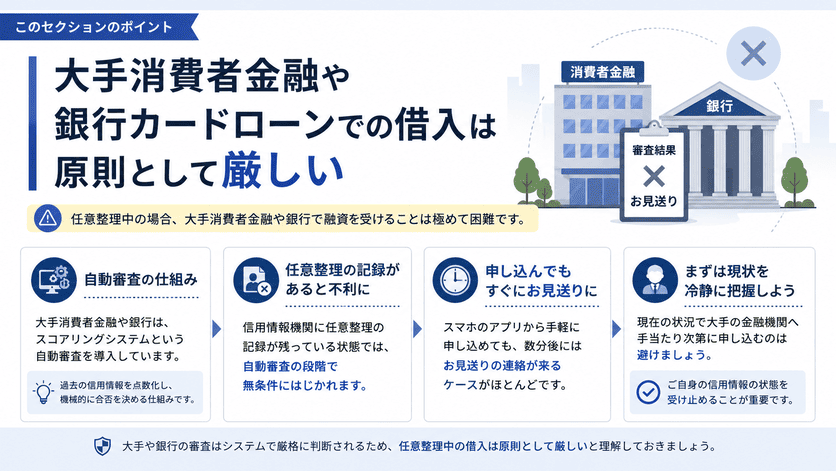

大手消費者金融や銀行カードローンでの借入は原則として厳しい

任意整理中の場合、大手消費者金融や銀行で融資を受けることは極めて困難です。

これらの金融機関は、コンピューターによるスコアリングシステムという自動審査を導入しています。

スコアリングシステムとは、過去の信用情報を点数化して機械的に合否を決める仕組みのことです。

信用情報機関に任意整理の記録が残っている状態では、この自動審査の段階で無条件にはじかれてしまう仕組みが設けられています。

例えば、スマートフォンのアプリから手軽に申し込めたとしても、数分後にはお見送りの連絡が来てしまうケースがほとんどです。

そのため、現在の状況で大手の金融機関へ手当たり次第に申し込むのは避けましょう。

まずは、ご自身の信用情報がどのような状態にあるのかを冷静に受け止めることが重要です。

独自審査を行う中小消費者金融なら融資を受けられる可能性がある

一方で、独自審査を行う中小消費者金融であれば、任意整理中であっても融資を受けられる可能性があります。

中小規模の貸金業者では、過去の金融事故よりも現在の返済能力を重視する独自審査を採用しているため、柔軟な対応が期待できると言えるでしょう。

独自審査とは、機械的なデータだけで判断するのではなく、担当者が個別の事情を直接ヒアリングして融資の可否を決める審査方法を指します。

過去の失敗が原因で門前払いされないか不安な方も多いかもしれませんが、現在の収入と支出のバランスを直接説明できる仕組みがあるため心配いりません。

例えば、毎月の給料から家賃や任意整理の返済額を差し引いても、生活に余裕があると判断されれば審査に通る余地が生まれます。

ただし、任意整理の支払いを現在も滞りなく続けていることが大前提となる点には注意が必要です。

自身の現在の収支状況を正確に把握したうえで、柔軟な対応を行う業者への申し込みを検討してみてください。

任意整理の残債も総量規制の対象となるため借入可能額に注意する

融資を申し込む前に、現在の借入総額が総量規制の範囲内に収まっているかを必ず確認してください。

総量規制とは、貸金業者から借りられるお金の総額を年収の3分の1までに制限する法律のことです。

このルールにより、年収300万円の人であれば、すべての貸金業者を合わせて100万円までしか借り入れができません。

実際に、任意整理で返済中の残高もこの計算に含まれるため、すでに上限に達している場合は新たな融資を受けられない仕組みが設けられています。

例えば、年収300万円で任意整理の残債が80万円ある場合、新しく借りられる金額は最大でも20万円となります。

借入希望額は、本当に必要な金額だけに絞り込むことが審査通過の鍵となります。

まずは現在の残債を正確に計算し、総量規制の枠内に収まる必要最小限の希望額で申し込むようにしましょう。

任意整理中でも借りれる可能性がある中小消費者金融おすすめ5選

ここでは、任意整理中の方でも審査に通過する見込みがある中小消費者金融を厳選して紹介します。

大手消費者金融では自動的に審査落ちとなる状況でも、中小消費者金融であれば現在の返済能力を個別に評価してもらえます。

例えば、どうしても今月の家賃が払えず、今日中に数万円が必要といった切迫した状況にも対応できる業者が存在します。

以下では、それぞれの業者が持つ特有の強みや審査の傾向について詳しく解説していきます。

セントラルはWeb完結で即日融資に対応しているため急ぎの方向け

セントラルは、急な出費で一刻も早くお金を工面しなければならない状況の方に最適な借入先です。

- Web完結で来店不要の手続きが可能

- 平日14時までの申し込みで即日融資に対応

- 自動契約機が全国に設置されている

実際に、来店不要で契約できることは、誰かに見られるリスクを減らしたい方にとって大きなメリットと言えるでしょう。

また、平日14時までに申し込みを済ませることで、その日のうちに指定口座へお金が振り込まれるスピード感も魅力です。

任意整理中で焦っているときこそ、このような迅速な対応をしてくれる正規の業者は心強い味方になります。

まずは必要な金額だけを計算し、早めの時間帯に申し込み手続きを開始することをおすすめします。

| 金利 | 4.80%〜18.00% |

|---|---|

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 申込条件 | 20歳以上で定期的な収入と返済能力を有し、当社基準を満たす方 |

| 申込方法 | パソコン・スマホ、自動契約機、来店、郵送、コンビニ |

| 利用限度額 | 1万円〜300万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則あり(電話による職場への在籍確認) |

| WEB完結申込 | 対応 |

| 審査通過率 | – |

| 借入方法 | 銀行振込、セントラルATM、提携ATM(セブン銀行ATM) |

| 返済方法 | 店頭、セントラルATM、銀行振込、提携ATM(セブン銀行ATM) |

アローはアプリから郵送物なしで契約できるため家族に内緒にしたい方向け

- アプリ完結で自宅への郵送物をなしにできる

- 過去の金融事故よりも現在の状況を重視する審査

- 最短45分でのスピード審査が可能

任意整理中であることを家族に隠している場合、自宅に契約書が届いてバレてしまうのではないかと不安になるはずです。

しかし、アローであればすべてのやり取りをアプリ内で完結できるため、同居する家族に怪しまれる心配がありません。

審査面においても、過去の金融事故の履歴だけで機械的に弾くのではなく、現在の収入状況をしっかりと見てくれます。

例えば、毎月安定した給料を得ており、任意整理の返済も遅れずに行っている方であれば、十分に融資の対象となります。

家族関係を守りながら、どうしても必要な生活費を安全に調達したい方は、アローの利用を検討してみてください。

| 金利 | 15.00%〜19.94% |

|---|---|

| 審査時間 | 最短45分 |

| 融資時間 | 最短即日 |

| 申込条件 | 25歳以上65歳以下で健康保険に加入しており、勤続年数1年以上の方など |

| 申込方法 | WEB申込、専用アプリ、FAX、郵送 |

| 利用限度額 | 最大200万円 |

| 無利息期間 | – |

| 在籍確認 | 原則なし |

| WEB完結申込 | 対応(専用アプリ利用で郵送物なし) |

| 審査通過率 | – |

| 借入方法 | 銀行振込 |

| 返済方法 | 指定口座への銀行振込 |

いつもは最大60日間の無利息期間があるため利息負担を抑えたい方向け

いつもは、借入後の利息負担を少しでも減らしたいと考えている方に強くおすすめできる消費者金融です。

- 初回利用時は最大60日間の無利息期間が適用される

- LINEを使った柔軟な対応とサポート体制

- セブン銀行ATMでいつでも借入と返済が可能

任意整理中で毎月の返済に追われている状況において、余計な利息を払わずに済む仕組みは非常に助かるはずです。

例えば、次のボーナスや給料が入ったタイミングで一括返済できれば、元本のみの支払いでピンチを乗り切れます。

また、LINEを活用したカスタマーサポートを行っており、電話では相談しにくい内容も気軽に質問できる環境が整っています。

少しでも返済総額を抑え、無理のない返済計画を立てたい方は、いつもの無利息サービスを活用しましょう。

| 金利 | 4.8%〜18.0% |

|---|---|

| 審査時間 | 最短30分 |

| 融資時間 | 最短45分 |

| 申込条件 | 20歳以上65歳以下で安定した収入のある方 |

| 申込方法 | WEB申込、電話、来店、郵送、FAX |

| 利用限度額 | 最大500万円 |

| 無利息期間 | 最大60日間 |

| 在籍確認 | 原則なし |

| WEB完結申込 | 対応 |

| 審査通過率 | – |

| 借入方法 | 銀行振込 |

| 返済方法 | 銀行振込、自社ATM |

フクホーは過去の債務整理歴に寛容な審査を行うため他社で落ちた方向け

フクホーは、他の金融機関で審査に落ちてしまい、次がないと諦めかけている方にとって最後の砦となり得る存在です。

- 創業50年以上の歴史を持つ正規の老舗貸金業者

- 過去の債務整理歴を前提とした柔軟な審査を実施

- セブンイレブンのマルチコピー機で契約書類の受け取りが可能

創業から50年以上という長い歴史を持つ正規の老舗業者であり、多重債務や任意整理を経験した方への融資実績が豊富です。

契約書類については、自宅への郵送を避けるためにコンビニのマルチコピー機を利用して出力する便利な方法が選べます。

他社で断られたからといって闇金に手を出してしまう前に、まずはフクホーのような実績ある業者に相談してください。

現在の状況を正直に伝え、誠実に返済していく意思を示すことで、活路が開ける可能性は十分にあります。

| 金利 | 7.30%〜20.00% |

|---|---|

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日(最短20分) |

| 申込条件 | 20歳以上66歳未満で定期的な収入と返済能力を有する方 |

| 申込方法 | インターネット、電話、来店 |

| 利用限度額 | 5万円〜200万円(新規は50万円が上限) |

| 無利息期間 | 最大30日間 |

| 在籍確認 | あり(職場への電話連絡) |

| WEB完結申込 | 対応 |

| 審査通過率 | – |

| 借入方法 | 銀行振込 |

| 返済方法 | 銀行振込、店頭 |

キャネットは独自の柔軟な審査基準を持つため融資を急がない方向け

キャネットは、即日融資にはこだわらず、確実にお金を借りることを最優先したい方に向いている消費者金融です。

- 独自の審査基準により他社で断られた方にも対応

- 融資枠が少額から設定され無理のない返済計画が立てやすい

- 地域密着型から全国対応へと拡大した実績がある

手続きの過程で郵送でのやり取りが発生する場合があるため、融資までに数日程度の時間がかかる点には注意が必要です。

例えば、来週の支払いに向けて5万円だけ確保しておきたいといった、スケジュールに余裕がある場面で真価を発揮します。

最初から大きな金額を希望するのではなく、まずは少額の融資枠からスタートし、コツコツと信用を築くことが大切です。

焦らずに安全な借入先を確保したいとお考えであれば、キャネットへ申し込みを行ってみてください。

| 金利 | 15.0%〜20.0% |

|---|---|

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日(店頭申込時) |

| 申込条件 | 満20歳以上で安定した収入と返済能力を有する方 |

| 申込方法 | インターネット、電話、郵送、FAX、来店 |

| 利用限度額 | 1万円〜300万円(新規利用は50万円まで) |

| 無利息期間 | – |

| 在籍確認 | あり(電話ヒアリング) |

| WEB完結申込 | – |

| 審査通過率 | – |

| 借入方法 | 銀行振込、店頭 |

| 返済方法 | 銀行振込、店頭、現金書留 |

任意整理中の審査に通過するための申し込みのポイント

ここでは、任意整理中の方が審査を有利に進めるための具体的な条件と申し込みのコツについて詳しく解説します。

もちろん、過去の金融事故という事実は消せませんが、申し込み時の工夫次第で結果を大きく変えることは十分に可能です。

例えば、日々の生活費を切り詰めて毎月の返済を確実に行っている実績が、審査担当者への大きなアピールに繋がります。

無計画な申し込みはかえって状況を悪化させるリスクがあるため、正しい知識を持った上で行動することが求められます。

以下では、審査通過の可能性を少しでも高めるために押さえておくべき3つの重要なポイントを順番に見ていきましょう。

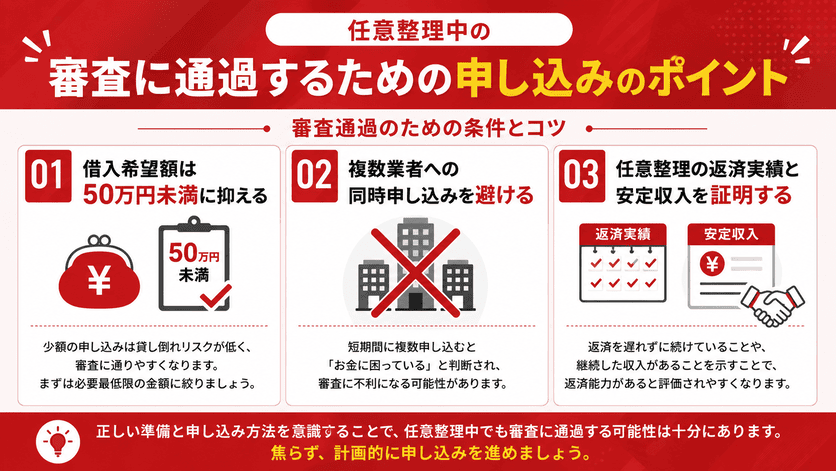

借入希望額は必要最小限にとどめて50万円未満で申請する

申し込み時の借入希望額は、必要最小限の金額にとどめ、50万円未満で申請することが重要と言えるでしょう。

実際に、借入額が大きくなるほど毎月の返済負担が増すため、貸金業者側の審査基準も厳しく設定されています。

とくに総量規制という年収の3分の1を超える貸付けを原則禁止する法律があるため、少額での申請が有利に働きます。

任意整理中という厳しい状況下では、貸金業者側も貸し倒れのリスクを慎重に見極めようとしています。

例えば、家賃の更新料や急な医療費など、どうしても足りない10万円だけを希望するといった工夫が必要です。

まずは現在の生活状況を冷静に見直し、本当に必要な金額だけを正確に計算してから申し込むことをおすすめします。

複数の貸金業者へ同時に申し込む申し込みブラックを避ける

審査に不安があるからといって、短期間に複数の貸金業者へ同時に申し込むことは避けるべきだと言えます。

信用情報機関には申し込みの履歴が6ヶ月間記録される仕組みが設けられており、すべての業者に情報が共有されています。

この状態は一般的に申し込みブラックと呼ばれ、返済能力がないのに焦ってお金を借りようとしていると判断されかねません。

あちこちに申し込んでどこか一つでも通ればいいなと考える気持ちはよくわかりますが、結果として逆効果になってしまいます。

実は、独自の審査基準を持つ中小消費者金融であっても、多重申し込みの履歴があるだけで無条件に審査落ちとなるケースがあります。

ご自身の状況に最も適した業者を一つ選び、確実な手順で申し込みを進めることが結果的に融資への近道となります。

任意整理の返済を遅延なく行い安定した収入を証明する

審査を通過するための大前提として、現在の任意整理の返済を遅延なく行っている確かな実績が求められます。

中小消費者金融は独自の審査基準を用いており、過去のトラブルよりも現在の安定した支払い能力を高く評価する傾向にあります。

毎月決められた期日通りに返済を続けているという事実が、そのままご自身の信用度を高める強力な武器となります。

例えば、毎月のお給料日から計画的に返済資金を確保し、半年以上遅れずに支払っている実績があれば有利に働くでしょう。

また、毎月同じ勤務先から一定の給与を受け取っていることを証明できれば、返済能力があると判断されやすくなります。

まずは毎月の返済を最優先に考え、安定した収入を継続して得られる生活環境を整えることに注力してみてください。

任意整理中の借入するリスク

ここでは、任意整理中に新たなお金を借りることで生じる重大なリスクと、その回避策について解説します。

お金が足りないと焦ってしまう気持ちはわかりますが、安易な行動は現在の生活再建計画を根本から崩してしまう危険性を秘めています。

例えば、家賃や光熱費の支払いがどうしても間に合わず、数万円だけならバレないだろうとこっそり借りただけでも、状況がさらに悪化してしまうことがあります。

現在の返済計画を守り抜くためにも、どのようなペナルティが存在するのかを正しく理解しておくことが不可欠です。

以下では、具体的なリスクの内容と、最悪の事態を防ぐための適切な対処法について順番に解説します。

借入が発覚すると担当弁護士や司法書士に辞任される恐れがある

任意整理中に新たな借入をしたことが発覚した場合、手続きを依頼している専門家に辞任される可能性が極めて高いと言えます。

任意整理は、これ以上借金を増やさないことを前提として債権者と和解交渉を進める手続きであるため、新たな借入は信頼関係の重大な破壊とみなされます。

もし担当の弁護士や司法書士に辞任されてしまうと、これまでストップしていた取り立てが再開し、債権者から残金の一括請求を受ける事態に陥りかねません。

例えば、月々3万円ずつ返済する約束で和解を進めていたにもかかわらず、急に数十万円もの一括払いを求められることになります。

どうにかして目の前の支払いを乗り切ろうと良かれと思って借りたお金であっても、法的な手続きの進行においては取り返しのつかないルール違反となります。

一時的な資金不足を解消するために、これまでの努力を無駄にしてしまうのは非常にリスクが高い行動です。

専門家のサポートを失うことは生活再建において致命的なダメージとなるため、隠れて借入を行うことだけは絶対に避けましょう。

弁護士辞任リスクを回避するために担当者へ事前相談を推奨する

辞任という最悪の事態を防ぐためには、新たなお金を借りる前に必ず担当の弁護士や司法書士へ相談することをおすすめします。

事前に状況を共有しておくことで、専門家は現在の家計状況を客観的に再評価し、借入以外の安全な解決策を提示してくれる可能性があります。

例えば、一時的に生活費が足りないのであれば、公的な貸付制度の利用や返済スケジュールの見直しなど、信用情報に影響を与えない代替案が見つかるかもしれません。

担当者に怒られるかもしれないと不安になる気持ちはわかりますが、事後報告になってしまう方がはるかに大きなトラブルに発展します。

実際に、正直に打ち明けることで柔軟な対応をしてもらい、無事に危機を乗り越えられたケースは多数存在します。

一人で抱え込んで間違った選択をしてしまう前に、法律のプロである担当者を頼ることが最も確実な対処法と言えるでしょう。

ご自身の生活とこれまでの返済実績を守るためにも、まずは包み隠さず現状を伝えて指示を仰いでください。

返済が困難な場合は再和解や自己破産への切り替えを検討する

任意整理の返済がどうしても厳しく、新たなお金を借りなければ生活が成り立たない場合は、手続きそのものの見直しを検討してみてください。

現在の収入と支出のバランスが大きく崩れている場合、無理に借入を重ねて返済を続けても、いずれ限界を迎えて多重債務に陥ってしまいます。

実際に、月々の返済額をさらに減らすための再和解や、すべての借金の支払い義務を免除してもらう自己破産へと方針を変更する方は決して珍しくありません。

例えば、病気やリストラなどで収入が激減してしまった状況であれば、計画通りに返済できなくなるのは当然のことだと言えます。

自己破産と聞くと人生が終わってしまうような恐怖を感じるかもしれませんが、経済的な再起を図るために国が認めた正当な法的手続きです。

一時的なしのぎでお金を借りるのではなく、現在の支払い能力に合った現実的な解決策を再構築することが何よりも重要です。

これ以上苦しい状況を長引かせないためにも、根本的な解決に向けて速やかに専門家と今後の方向性を話し合いましょう。

「審査がない」と謳う業者に注意!闇金や違法業者の見分け方

ここでは、お金に困っている状況につけ込む悪質な業者から身を守るための知識を解説します。

審査に通らない焦りから、つい甘い言葉にすがりたくなる状況は誰にでも起こり得ます。

実は、任意整理中という立場の人は、違法な業者にとって最も狙いやすいターゲットにされています。

例えば、SNSで見かけた魅力的な広告に飛びついてしまい、後戻りできなくなるケースは後を絶ちません。

正規の貸金業者と違法な業者を見分けるためには、正しい知識と冷静な判断力を持つことが不可欠です。

以下では、危険な業者の見分け方や最近増えている手口について詳しく解説します。

審査なしや必ず借りれると謳う業者は違法業者の可能性が高い

甘い宣伝文句を掲げている業者は、ほぼ間違いなく闇金などの違法業者だと言えるでしょう。

貸金業法という法律によって、利用者の返済能力を調査せずに安易にお金を貸し付ける行為は固く禁じられているためです。

貸金業法とは、貸金業者の業務の適正な運営を確保し、利用者を守るために国が定めたルールのことです。

そのため、法律を遵守して営業している正規の貸金業者であれば、現在の収入状況を確認する審査を行わずにお金を貸すことは絶対にありません。

例えば、ブラックOKや即日無審査といった広告を見かけても、絶対に申し込んではいけません。

正規の業者であれば、過去の金融事故があったとしても必ず独自の基準で審査を行います。

つまり、審査の甘さを極端にアピールしている時点で、その業者は法律を無視していると断定できます。

どれだけお金が必要な状況であっても、こうした誘い文句には決して乗らないように注意してください。

金融庁の登録貸金業者情報検索サービスで正規業者か確認する

利用しようとしている業者が安全かどうかは、国が提供している検索システムを利用して調べられます。

日本で適法にお金を貸す業務を行うためには、あらかじめ国や都道府県の厳しい基準を満たして登録の許可を得る必要があるからです。

この厳しい審査を通過して登録を受けた正規の業者だけが、金融庁のデータベースに掲載されています。

データベースとは、全国の正規業者の名前や連絡先がまとめられた公式な情報リストのことです。

例えば、業者の公式サイトに記載されている登録番号を検索画面に入力するだけで、数秒で本物の業者かどうかを簡単に判別可能です。

ただし、悪質な業者は実在する正規業者の名前や登録番号を勝手に名乗って、利用者を巧妙に騙そうと偽装していることがあります。

そのため、名前だけでなく電話番号や住所も完全に一致しているかを必ず照らし合わせて確認しましょう。

少しでも不審な点がある場合は、その業者の利用を避けて別の安全な借入先を探すことをおすすめします。

個人間融資や給与ファクタリングなどの最新の闇金手口に注意する

最近では、一見すると闇金とはわからないような新しい手口でお金を貸し付ける被害が急増しています。

スマートフォンの普及により、個人を装って接近してきたり、給料の前借りを装ったりする巧妙な手口が横行しているためです。

給与ファクタリングとは、まだ受け取っていない給料を業者に買い取ってもらい、手数料を引かれた現金を受け取る仕組みのことです。

この仕組みは一見便利なサービスに思えますが、実態は違法な高金利での貸し付けと全く同じです。

例えば、掲示板で親切に相談に乗ってくれた人が、実は法外な利息を要求する違法業者だったという事例も少なくありません。

相手が一般の個人であったとしても、反復継続してお金を貸す行為は貸金業にあたり、無登録で行えば明確な法律違反となります。

見知らぬ個人からの融資話や、給料を担保にするようなサービスには絶対に手を出さないでください。

少しでも怪しいと感じた場合は、すぐに消費生活センターや警察などの専門機関に相談するようにしましょう。

消費者金融以外の資金調達方法4選

消費者金融の審査に落ちてしまったからといって、資金調達の道が完全に絶たれたわけではありません。

ここでは、貸金業者からの借入以外の方法で、一時的な資金不足を乗り切るための選択肢を紹介します。

任意整理中という状況では、信用情報を参照する通常のローン審査を通過するのは非常に困難なのが現実です。

例えば、国が生活困窮者を対象に設けている支援制度や、すでに加入している保険の仕組みを利用するアプローチです。

以下では、それぞれの詳細について解説します。

生活困窮者向けの生活福祉資金貸付制度など公的支援を利用する

消費者金融から融資を受けられない場合、国や自治体が提供する公的支援制度の利用を検討してください。

生活福祉資金貸付制度などは、利益を目的とせず生活困窮者の自立を支援する仕組みとなっています。

そのため、過去の金融事故や現在の信用情報を理由に支援を断られることはありません。

例えば、急な減収によって家賃の支払いや日々の食費に困窮している状況であれば、生活の立て直しに必要な資金を無利子または低金利で借り入れできます。

ただし、公的機関による支援は慎重な手続きを要するため、申し込みから実際の融資までに1ヶ月程度の期間がかかる点には注意が必要です。

今日明日の生活費が足りないと焦ってしまう気持ちはわかりますが、まずは確実な支援を受けるための準備を進めることが大切です。

ご自身の状況で利用できる制度がないか、お住まいの地域の窓口で確認することをおすすめします。

生命保険の解約返戻金を担保にする契約者貸付制度を活用する

貯蓄型の生命保険に加入している方は、契約者貸付制度を利用して必要な資金を調達できます。

これは将来保険を解約した際に戻ってくる解約返戻金を担保にして、保険会社から直接お金を借り入れる仕組みです。

担保となる資産がすでに存在しているため、借入に際して消費者金融のような厳格な審査は行われません。

例えば、急な医療費や冠婚葬祭でまとまった出費が必要なときでも、保険の保障内容を維持したまま解約返戻金の7割から9割程度の金額を準備できます。

もちろん、返済が長引いて借入元金と利息の合計が解約返戻金を上回ってしまうと、保険契約そのものが失効するリスクを伴います。

万が一の事態に備えた保障を失わないためにも、毎月無理なく返済できる計画を立てたうえで利用することが求められます。

加入中の保険証券を手元に用意し、利用可能な金額を保険会社のマイページなどで確認してみてください。

審査が不要な質屋や親族からの借入で一時的な資金不足を乗り切る

信用情報に不安がある状況では、審査自体が存在しない質屋の利用や親族への相談も有効な選択肢と言えるでしょう。

質屋は持ち込んだ物品の価値を基準にお金を貸し出すため、個人の返済能力や過去の金融事故が問われることはありません。

例えば、手元にあるブランド品や貴金属を店舗に預けることで、その日のうちに数万円の現金を即座に調達できます。

実は、親族や知人からお金を借りる場合でも、後々のトラブルを防ぐための明確なルール作りが不可欠です。

親しい間柄だからと口約束で済ませず、借用書を作成して毎月の返済計画をしっかり共有しておくことが大切です。

焦って消費者金融への多重申込を繰り返す前に、身近な資産の活用や周囲への相談を検討しましょう。

任意整理中でも借りれる消費者金融に関するよくある質問

ここでは、任意整理中の借入に関して読者から多く寄せられる、よくある質問とその回答について詳しく解説します。

お金が必要な状況に直面すると、専門家との関係性や今後の生活再建について多くの疑問が浮かんでくるのは当然のことです。

例えば、手続きをお願いしている担当者に内緒で行動してよいのか、あるいは本当に今日中にお金を工面できるのかといった、実務的で切実な悩みを抱える方は少なくありません。

任意整理中という特殊な状況下では、一般的な金融知識だけでは判断が難しく、些細な選択ミスが大きなトラブルに発展するケースも存在します。

以下では、それぞれの疑問に対して具体的な解決策を交えながら回答していきますので、ご自身の状況と照らし合わせて確認してください。

Q. 任意整理中に借入すると弁護士にバレる可能性はありますか?

結論から言うと、任意整理中に内緒で新たな借入をした場合、高い確率で担当の弁護士や司法書士にバレる可能性があります。

貸金業者は審査の段階で必ず信用情報機関に照会を行い、借入の事実が記録として残る仕組みになっているためです。

専門家は手続きの進行中や返済状況の確認のために信用情報を取り寄せる権限を持っており、その際に新たな負債が容易に発覚してしまいます。

例えば、貸金業者からの郵送物や着信履歴から家族に怪しまれ、そこから巡り巡って専門家の耳に入るケースも決して珍しくありません。

辞任されてしまうと、債権者からの一括請求が再開されるなど、これまでの生活再建計画が根本から崩れてしまいます。

そのため、どうしても資金が足りない状況に陥った際は、絶対に隠れて申し込むことはせず、まずは担当の専門家に正直に相談しましょう。

Q. 任意整理中でも即日でお金を借りることは可能ですか?

任意整理中であっても、独自審査を行っている中小消費者金融を利用することで、即日でお金を借りることは十分に可能です。

大手消費者金融では過去の金融事故の記録によって自動的に審査落ちとなりますが、中小消費者金融であれば現在の返済能力を個別に評価してもらえます。

実際に、現在の収入が安定しており、任意整理の返済を遅延なく行っていることが確認できれば、当日のうちに融資を実行する業者は存在します。

例えば、平日の午前中にWeb完結で申し込みを済ませ、本人確認書類や収入証明書をスムーズに提出できれば、午後には指定口座へ振り込まれるケースが一般的です。

一方で、書類の不備があったり、職場への在籍確認がスムーズに取れなかったりすると、審査結果が翌営業日以降に持ち越される点には注意が必要です。

今日中にお金が必要な場合は、各業者の申し込み締め切り時間を事前に確認し、午前中の早い段階で手続きを開始することをおすすめします。

Q. 任意整理の完済後いつからクレジットカードを作れますか?

任意整理の完済後、新しくクレジットカードを作れるようになるまでの期間は、およそ5年が目安と言えるでしょう。

これは、信用情報機関に登録されている金融事故の記録が、借入先への完済日から起算して約5年間保持される仕組みになっているためです。

審査の際にカード会社は必ず信用情報を参照するため、事故記録が残っている期間中は、原則として新たなクレジットカードは発行できません。

例えば、毎月コツコツと3年かけて任意整理の支払いを終えた場合であっても、完済したその日からさらに5年間は審査に通るのが極めて困難な状態が続きます。

もちろん、5年が経過して記録が消えたからといって確実に審査に通るわけではなく、申し込み時点での安定した収入や勤続年数なども厳しくチェックされます。

再びクレジットカードを作りたい場合は、むやみに申し込むのではなく、まずは信用情報機関へ情報開示請求を行い、ご自身の記録が消去されているかを確実にチェックしてください。

まとめ:任意整理中の借入はリスクを理解し正規業者に申し込もう

任意整理中の借入は、弁護士辞任や生活再建の失敗といった重大なリスクを伴うため、慎重な判断が不可欠です。

お金が足りず焦る気持ちはわかりますが、安易な行動は避けるべきだと言えるでしょう。

実は、手続き中に新たな借入を内緒で行うと、担当の専門家から信頼関係の崩壊とみなされサポートを打ち切られるケースが少なくありません。

例えば、どうしても数万円の生活費が足りない場合でも、まずは担当の弁護士や司法書士に現状を相談することが解決の第一歩となります。

専門家に相談すれば、毎月の返済額の調整や適切なアドバイスをもらえる可能性があります。

そのうえで借入を検討する際は、必ず独自審査を行っている中小消費者金融を選び、違法な闇金には絶対に手を出さないよう注意が必要です。

金融庁の登録貸金業者情報検索サービスを利用し、正規の貸金業者であることを事前に確認してください。

現在の返済能力を正確に把握し、無理のない返済計画を立てたうえで、正しい手順を踏んで申し込むようにしましょう。