過去の滞納や債務整理が原因でクレジットカードが作れず、一生このままローンが組めないのではないかと焦ってしまいますよね。

自身の信用情報に傷がついており、ブラックリストの記録が何年で消えるのか正確な期間を知りたいと悩んでいるのではないでしょうか。

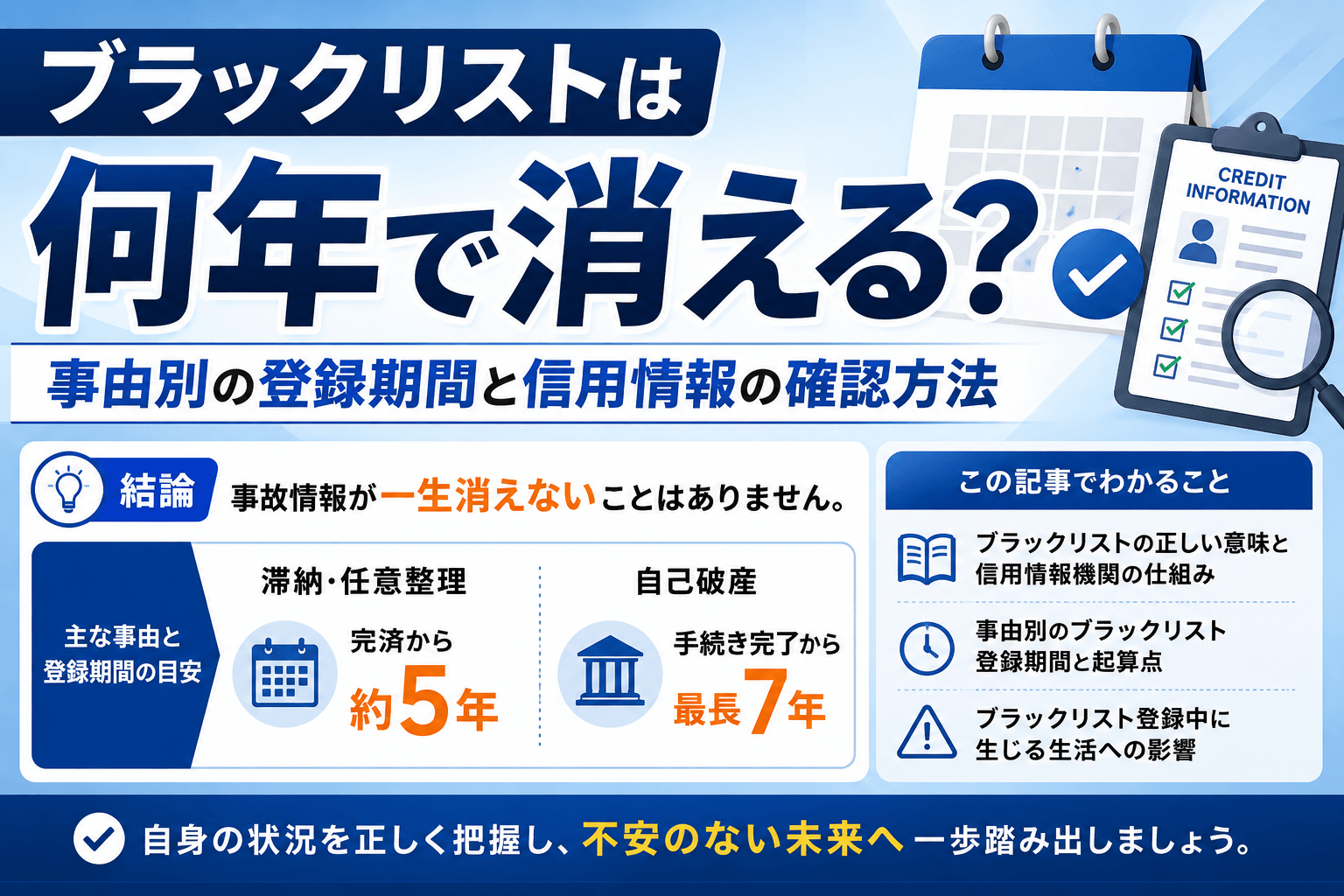

例えば、過去の滞納や任意整理であれば完済から約5年、自己破産であれば手続き完了から最長7年で記録は消去されます。

この記事では、原因ごとの正確な登録期間や、期間のカウントがいつから始まるのかという具体的な基準を解説します。

あわせて、自分の記録が現在どうなっているかを確認する開示請求の手順や、記録が消えたあとに注意すべきポイントについても詳しくお伝えします。

自身の現状を正確に把握し、不安のない生活を取り戻すための参考にしてください。

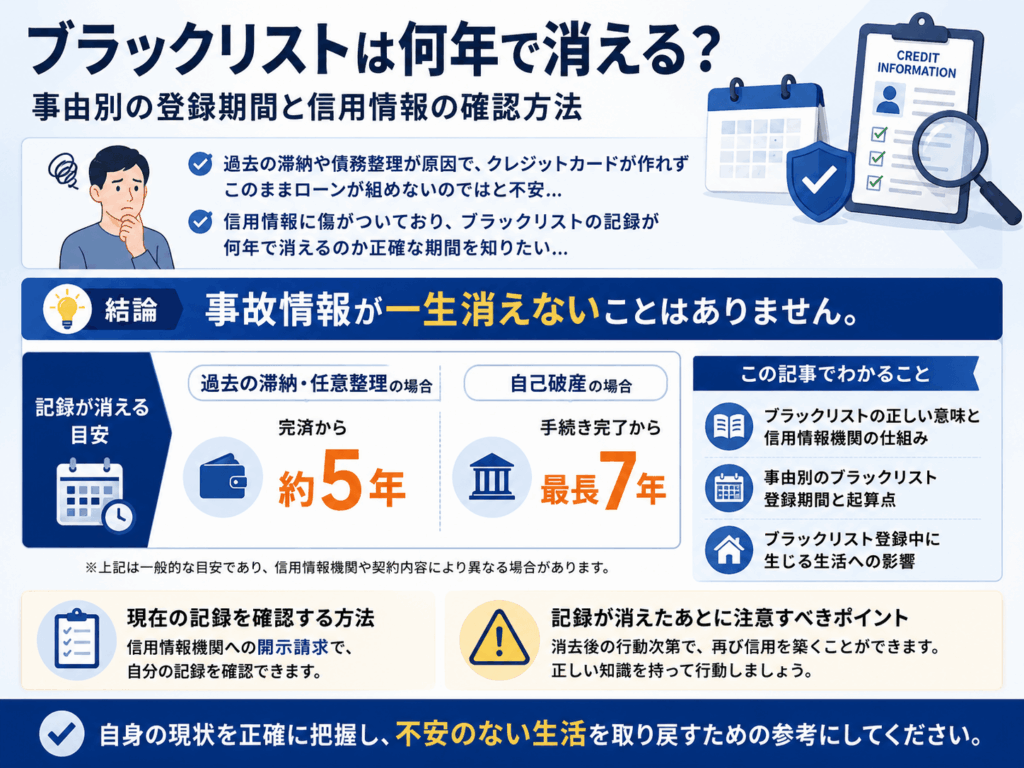

ブラックリストとは信用情報機関に事故情報が登録された状態

世間一般でブラックリストと呼ばれる状態は、正確には信用情報機関に金融事故の記録が残っている状況を指します。

クレジットカードの支払いやローンの返済が長期間遅れると、その事実が個人の信用情報として記録される仕組みです。

例えば、毎月のスマートフォン端末の分割払いをうっかり数ヶ月滞納しただけでも、この状態に陥る可能性があります。

信用情報機関に金融事故の記録(異動情報)が残っている状況のことです。

この記録がある間は、新たな借入やクレジットカードの作成が極めて困難になります。

ご自身の支払い状況を振り返り、思い当たる節がある場合は現在の状態を正しく把握することが解決への第一歩です。

ここでは、ブラックリストの本来の意味と、個人の信用情報を管理している機関の種類について詳しく解説していきます。

ブラックリストという名前のリストは存在しないことを理解する

金融業界において、要注意人物をまとめたブラックリストという名前の物理的な名簿やデータは存在しません。

実際には、個人のローンやクレジットカードの利用履歴が信用情報として記録されており、そこに滞納などの事故情報が追加される仕組みです。

金融機関は審査のたびに個人の信用情報を照会し、返済能力に問題がないかを客観的なデータに基づいて判断しています。

- 要注意人物をまとめた物理的な名簿は存在しない

- 個人の信用情報に「異動」という事故記録が追加される仕組み

- 新たな審査に通りにくくなった状態を便宜上そう呼んでいる

例えば、クレジットカードの支払いを長期間延滞すると、信用情報に異動という金融事故の記録が登録される点には注意が必要です。

この異動情報が登録されており、新たな審査に通りにくくなっている状態を、世間一般では便宜上ブラックリストに載ったと表現しています。

そのため、どこかに自分の名前が張り出されたり、特別なリストに掲載され続けたりするわけではないので安心してください。

信用情報機関はCICとJICCとKSCの3種類が存在する

日本において個人の信用情報を管理している機関は、主に3つの組織に分かれています。

具体的には、クレジットカード会社が多く加盟するCICや、消費者金融が中心のJICCが存在します。

加えて、銀行などが加盟するKSCを含めた3機関で構成されている点に注目してください。

| 信用情報機関 | 主な加盟企業 |

|---|---|

| CIC | 主にクレジットカード会社や信販会社 |

| JICC | 主に消費者金融や信販会社 |

| KSC | 主に銀行や信用金庫、信用組合 |

各金融機関は自社の業務内容に応じて、これらの中の1つまたは複数の機関に加盟して顧客の情報を登録する仕組みです。

例えば、あなたが消費者金融で借入を行った場合、その契約内容や毎月の返済状況は主にJICCに記録されます。

そのため、消費者金融での滞納記録がCICにも共有され、結果的にクレジットカードの審査に落ちるといった事態が発生します。

ご自身の情報がどの機関に登録されているかを確認するためにも、まずはこれら3つの組織の特徴を把握しておいてください。

ブラックリストは何年で消える?事由別の登録期間と起算点

ブラックリストの記録が消えるまでの期間は、金融事故の原因や手続きの内容によって大きく異なります。

例えば、滞納の場合は単に支払いが遅れた日から数えるのではありません。

- 登録期間の目安は5年から7年程度

- いつから数え始めるかという「起算点」が重要

- 滞納の場合は「完済日」が起算点となる

- 前倒しで消去する裏技は存在しない

遅れていたお金をすべて返し終わった完済日がスタート地点になります。

いつになったら新しいカードが作れるようになるのかと、早く記録を消したいと焦ってしまいますよね。

しかし、正しい事故情報を前倒しで消去する裏技は存在しません。

ご自身の状況に応じた正確な期間を把握することが解決への第一歩です。

以下では、事由別の登録期間と起算点の詳細について解説しますので、ご自身の状況と照らし合わせて確認してください。

滞納や代位弁済による事故情報は完済日から約5年間登録される

クレジットカードの滞納や代位弁済による金融事故の記録は、借入金を完済した日から約5年間は信用情報機関に残り続けます。

実際に、その機関のルールでは返済が遅れた事実だけでなく、保証会社が代わりに支払いを行った代位弁済の記録も同じように扱われます。

代位弁済とは、利用者が返済できなくなった借金を保証会社が金融機関へ立て替えて支払う仕組みのことです。

利用者が返済できなくなった借金を、保証会社が金融機関へ立て替えて支払う仕組みのことです。

代位弁済が行われた場合も金融事故として扱われ、完済日から約5年間記録が残ります。

例えば、2020年に支払いが滞った借金を少しずつ返し続け、2023年にようやくすべて返し終わったとします。

この場合、記録が消えるのは滞納が始まった2020年からではなく、完済した2023年から5年後の2028年頃になります。

まずは現在の借入を少しでも早く完済し、期間のカウントをスタートさせることをおすすめします。

任意整理の事故情報は完済日または手続き開始から約5年残る

弁護士等に依頼して借金を減額する任意整理を行った場合、その記録は約5年間登録されることになります。

任意整理は将来の利息をカットして月々の負担を軽くする有効な手段ですが、完済後も一定期間は新たなローンが組めない生活が続きます。

- 手続きを開始した時点から約5年とする機関

- 減額された借金を完済した日から約5年とする機関

例えば、毎月の支払いが苦しくて任意整理を決断したとします。

和解後に3年かけて残りの借金を返済したケースを想像してみてください。

完済日が起算点となるその機関の場合、そこからさらに5年待たなければ記録は消去されません。

ご自身の情報がどの機関に登録されており、いつまで残るのか不安に感じる方も多いはずです。

正確な状況を把握するためにも、気になる方は信用情報の開示手続きを行ってみてください。

自己破産と個人再生は手続き完了から最長7年間登録される

裁判所を通じて借金を免責または大幅に減額する自己破産や個人再生の場合、記録が消えるまでに最長で7年間かかります。

これらの債務整理は法的な手続きを伴うため、通常の滞納や任意整理よりも信用情報に与える影響が大きく、登録期間が長く設定されています。

自己破産は借金の支払い義務がすべて免除される手続きです。

- 自己破産:免責決定など手続き完了から最長7年

- 個人再生:手続き完了から最長7年

- ※現在はどの信用情報機関でも最長7年に統一されている

一方で個人再生は借金を大幅に減額して原則3年で返済する手続きを指します。

例えば、将来的に住宅ローンや車のローンを組みたいと考えていても、免責が決定した日から7年が経過するまでは審査に通るのが極めて難しい状態が続きます。

長期間にわたりクレジットカードが使えないなどの不便を強いられることになります。

しかし、この期間を生活再建のための準備期間と捉え、まずは現金中心の生活で家計の立て直しを図りましょう。

申し込みブラックはローン申込日から6ヶ月経過すると消去される

短期間に複数のカードに申し込んだことで審査に通らなくなる申し込みブラックの記録は、申込日から6ヶ月が経過すると自動的に消去されます。

金融機関は短期間に多数の申し込み履歴がある人物を見ると、多重債務に陥るリスクが高いと判断します。

その結果として審査を厳格化する傾向を持っています。

短期間に複数のクレジットカードやローンに申し込んだことで、多重債務のリスクを警戒され審査に通らなくなる状態です。

この記録は申込日から6ヶ月が経過すると自動的に消去されます。

多重債務とは、複数の金融機関から借入を重ねてしまい、返済が困難になっている状態のことです。

例えば、入会キャンペーン目当てで1ヶ月の間に3枚のカードに立て続けに申し込んだとします。

その結果としてすべての審査に落ちてしまったというケースがこれに該当します。

どうしてもお金が必要で焦って次々と申し込んでしまう気持ちはよくわかります。

しかし、この状態に陥ったからといって長期的な金融事故として扱われるわけではなく、半年待てば再びクリーンな状態で審査を受けられるようになります。

ブラックリストに登録されている期間中に生じる生活への影響

信用情報機関に事故情報が登録されると、日常生活のさまざまな場面で不便が生じます。

例えば、毎日の買い物で使っていたキャッシュレス決済が制限されたり、車などの大きな買い物ができなくなったりします。

- クレジットカードの新規発行・更新

- 各種ローン(住宅、自動車、教育など)

- 携帯電話端末の分割払い(割賦販売)

- 信販系保証会社を通す賃貸契約

ここでは、ブラックリストに登録されている間にどのような影響が生じるのかを具体的に解説します。

クレジットカードの新規作成や更新の審査に通らなくなる

事故情報が登録されている間は、新しいクレジットカードを作ることができず、現在持っているカードもいずれ使えなくなります。

カード会社は新規申し込み時だけでなく、カードの有効期限が切れる更新のタイミングでも信用情報を確認しています。

そのため、過去の滞納記録などが発覚した時点で、返済能力に問題があると判断されて利用停止の措置がとられます。

信用情報に依存しないデビットカードや、家族の信用情報に基づく家族カードであれば、ブラックリスト状態でも利用できる可能性があります。

ネットショッピングやキャッシュレス決済の代わりに活用できます。

例えば、ネットショッピングの決済や公共料金の引き落としにカードを使っていた場合、別の支払い方法に変更する手間が発生します。

手持ちのカードがいつ更新時期を迎えるのかをあらかじめ確認しておきましょう。

現金や口座振替での支払いに備えておくことが大切です。

住宅ローンや自動車ローンなどの各種ローン契約が結べなくなる

マイホームの購入や車の買い替えなど、金融機関で高額なローンを組むことはほぼ不可能です。

金融機関は数千万円単位の融資を行う際、申込者の返済能力を過去の履歴から厳格に審査する仕組みをとっています。

信用情報に傷がついている状態では、将来にわたって安定した返済が見込めないと判断されてしまいます。

- 高額なローンの契約はほぼ不可能になる

- 配偶者名義の単独ローンは組むことができる

- 夫婦の収入を合算するペアローンは利用できない

例えば、家族が増えて広い家へ引っ越したいと考えても、事故情報が消えるまでは住宅ローンの審査に通過できません。

大きな買い物は記録が消去されるまで待ちましょう。

その間に少しでも多く貯蓄をして資金的な余裕を作っておくことをおすすめします。

スマートフォンの端末代金を分割払いで購入できなくなる

携帯電話の機種変更をする際、高額な最新端末を分割払いで購入することができなくなります。

端末の分割払いは割賦販売という扱いになり、携帯電話会社が信用情報機関のデータを参照して審査を行っています。

本体価格が10万円を超えるような高額なスマートフォンであっても、審査に落ちれば一括払いでしか購入できません。

- 手持ちの端末をそのまま使い続ける

- 無理のない価格帯の端末を一括払いで購入する

- 中古端末を一括で購入する

例えば、急にスマートフォンが故障して買い替えが必要になった場面で、まとまった出費が伴うため家計を圧迫してしまいます。

中古端末を一括で購入するという選択肢もあります。

新しい端末が必要になった場合は、無理のない範囲で一括購入できる価格帯のモデルを選ぶようにしましょう。

信販会社が保証会社となっている賃貸物件の契約が難しくなる

新居へ引っ越しをする際、一部の賃貸アパートやマンションの入居審査に落ちてしまう可能性が高まります。

家賃の保証を信販系の保証会社に委託している物件では、入居審査の段階で個人の信用情報が必ずチェックされます。

信販会社はクレジットカードの審査と同じ基準で入居者の返済能力を見るため、事故情報があると家賃の支払い能力がないとみなされます。

信販系以外の「独立系の保証会社」を利用している物件や、保証人を立てることで契約できる物件を探すのが有効です。

不動産会社の担当者に事情を伝え、審査に通りやすい物件を紹介してもらいましょう。

例えば、駅に近くて条件の良い物件を見つけても、保証会社の審査で過去の金融事故が発覚して契約を断られてしまいます。

引っ越しを検討する際は、不動産会社の担当者に事情を伝えてみてください。

信販系以外の保証会社を利用できる物件を探してもらうよう相談してみましょう。

奨学金の借り入れ時に機関保証以外の連帯保証人になれなくなる

お子様が進学のために奨学金を利用する際、親として連帯保証人を引き受けることができなくなります。

日本学生支援機構などの機関は、連帯保証人の返済能力を確認するために信用情報を照会する規定を設けています。

親の信用情報にマイナスの記録が残っていると、万が一の際に代わりに返済する能力がないと判断されて審査に通りません。

- 親が連帯保証人になることはできない

- 代わりに「機関保証」を選択すれば問題なく利用可能

- 機関保証の場合は一定の保証料を支払う必要がある

例えば、大学の入学金や授業料をまかなうために奨学金を申し込んでも、親族の信用情報が原因で手続きが滞る事態になりかねません。

お子様の進学に影響を与えないためにも、早めに情報を集めておくことが大切です。

連帯保証人を立てる以外の選択肢を検討してみてください。

自分のブラックリストが何年で消えるか確認する開示請求の手順

自分のブラックリストがいつ消えるのか正確に把握するためには、信用情報の開示請求を行うのが最も確実な方法です。

開示請求とは、そこに登録されている自分のローンやクレジットカードの利用記録を取り寄せて確認する公的な手続きを指します。

- 自分の信用情報が現在どうなっているか正確に把握できる

- 事故情報がいつ消えるのか(保有期限)を確認できる

- 記憶違いによる無駄な審査落ちを防ぐことができる

例えば、あと何年で消えるだろうと思い込んで新たなクレジットカードに申し込んだ結果、まだ記録が残っていて審査に落ちてしまう事態を防げます。

少し手間だと感じるかもしれませんが、現状の不安を解消するためにも一度は確認しておくことをおすすめします。

以下では、開示請求の具体的な手順や報告書の見方について詳しく解説します。

インターネットや郵送で各信用情報機関へ開示請求を行う

自分の信用情報を確認するには、インターネットや郵送を利用して各信用情報機関へ開示請求の手続きを行います。

CICやJICCといった日本の主要な機関では、本人からの請求に応じて記録を開示する制度が設けられています。

スマートフォンやパソコンからインターネット経由で申し込む方法が最も手軽でおすすめです。

数百円程度の手数料で、即座に結果を画面上で確認することができます。

わざわざ窓口に足を運ぶ必要がないため、仕事で忙しい方でも通勤時間や休憩時間を利用して簡単に手続きを済ませられます。

もちろん郵送で手続きを進めることも可能ですが、本人確認書類のコピーを準備したり結果が手元に届くまでに数日かかったりする点には注意が必要です。

早く結果を知りたいと焦る気持ちはわかりますが、まずは公式サイトにアクセスして必要な準備を整えてください。

ご自身の生活環境に合わせて、無理なくスムーズに確認できる方法を選びましょう。

開示報告書にある異動マークと保有期限の記載箇所を確認する

開示報告書を手に入れたら、異動という項目と保有期限の日付を重点的にチェックしてください。

異動マークは長期の滞納や債務整理などの金融事故を示す重要な記録であり、この記載がある状態が世間一般で言われるブラックリストに該当します。

- 「異動」の記載:金融事故が登録されている証拠

- 「保有期限」の日付:事故情報が保管される期限

- ※保有期限を過ぎるまでは新たなローン審査に通りにくい

例えば、保有期限の欄に令和〇年〇月と記載されていれば、その時期を過ぎるまでは車のローンなどを組むのは難しいと判断できます。

報告書のフォーマットや専門用語の記載方法は、請求先の機関によってそれぞれ異なります。

そのため、送られてきた書類だけを見て自己判断するのではなく、各機関の公式サイトにある見方のページを参照しながら確認することをおすすめします。

大切な情報を見落とすことがないよう、隅々までしっかりと目を通してください。

複数の機関から借り入れがある場合はすべての機関に開示請求する

過去に複数の金融機関から借り入れをしていた方は、必ずすべての信用情報機関に対して開示請求を行ってください。

日本の信用情報機関は主に3つ存在しており、それぞれが保有する情報を一部共有しているものの、詳細な取引履歴までは完全に一致していません。

例えば、利用していたクレジットカード会社はCICに加盟し、消費者金融はJICCに加盟しているケースが多いため、両方の確認が不可欠です。

複数の機関に請求するのは手数料がその分かかってしまい、少し負担に感じる方も多いかもしれません。

しかし、審査落ちの履歴を余計に増やさないためにも、確実な情報を得るためには必要な投資と考えられます。

過去の取引先に心当たりがある場合は、すべての機関から報告書を取り寄せてご自身の状況を正確に把握しましょう。

ブラックリストの登録期間を短縮して早く消す方法は存在するのか

ブラックリストの登録期間を少しでも短縮して、早くマイナスの記録を消したいと考える方は多いでしょう。

結婚や住宅ローンの審査を控えている場合など、今後の人生設計に影響が出るため1日でも早く消したいと焦る状況はよく理解できます。

- 正しい事故情報を前倒しで消す裏技はない

- 例外的な対応が認められる余地はない

- 情報に誤りがある場合のみ訂正・削除が可能

- 悪質な詐欺業者には絶対に依頼しないこと

実は、信用情報の管理は極めて厳格なルールに基づいて行われています。

そのため、例外的な対応が認められる余地はないと言えます。

ただし、登録されている情報自体に誤りがある場合や、特定の法的な条件を満たしたケースに限っては対応策が残されています。

焦るあまり誤った行動をとってしまうと、さらに深刻なトラブルに巻き込まれる危険性がある点には注意が必要です。

以下では、事故情報を早く消す方法の有無や、注意すべき悪質な手口について詳しく解説します。

登録された正しい事故情報を期間前に前倒しで消す方法は存在しない

信用情報機関に登録された正しい事故情報を、所定の期間より前に前倒しで消す方法は存在しません。

これは個人の返済履歴を客観的に管理する組織であり、金融機関の健全な審査を支える役割を担っています。

法律の専門家である弁護士や司法書士に依頼した場合でも、事実として正しい事故情報を消し去ることは不可能です。

記録が自然に消去されるまでの期間を冷静に待つしかありません。

例えば、親族から資金援助を受けて滞納していた借金を一括で完済したとしても、過去に延滞したという事実自体は消えません。

法律の専門家である弁護士や司法書士に依頼した場合でも、事実として正しい事故情報を消し去ることは不可能です。

焦って裏技を探すのではなく、記録が自然に消去されるまでの期間を冷静に待つことをおすすめします。

ブラックリストを消すと謳う悪質な詐欺業者には絶対に依頼しない

すでにお伝えした通り、正しい事故情報を前倒しで削除する手段は存在しないため、こうした業者の広告はすべて虚偽だと言えます。

実際に、SNSやインターネットの掲示板などで特別なルートがあるなどと語り、高額な手数料を騙し取る手口が横行しています。

- 高額な手数料を騙し取られる

- 渡した個人情報が悪用される

- 自分名義の銀行口座を勝手に作られる

- 闇金などの違法組織に情報が転売される

さらに深刻なのは、業者に渡した個人情報が悪用されるリスクです。

例えば、自分名義の銀行口座を勝手に作られたり、闇金などの違法な組織に転売されたりする二次被害に発展する恐れもあります。

なんとかして現状を変えたいという不安につけ込む手口ですので、甘い誘惑には決して乗らないようにしてください。

誤った情報が登録されている場合は信用情報機関に訂正を依頼できる

金融機関も人間が処理を行っている以上、データ入力のミスやシステム上の不具合で誤った情報が登録されるケースはゼロではありません。

例えば、同姓同名で生年月日が近い別人の金融事故が、誤って自分の信用情報として紐付けられてしまう事例が存在します。

もちろん、一度も契約した覚えのないクレジットカードの延滞記録が残っているような場合も訂正の対象となります。

この手続きを進めるためには、まず自分自身で信用情報の開示請求を行いましょう。

どの部分が間違っているのかを正確に特定したうえで、情報を登録した金融機関に対して直接調査と修正を申し入れてください。

借金の消滅時効を援用することで事故情報が削除されるケースがある

長期間放置している借金がある場合、消滅時効の援用をすることで結果的に事故情報が削除されるケースが存在します。

消滅時効の援用とは、一定期間が経過した借金に対して返済する義務をなくすための法的な手続きを指します。

最後の返済から5年以上が経過しており、その間に金融機関から裁判を起こされていない場合などに適用できる可能性があります。

時効が成立して借金の返済義務が法的に消滅すると、その記録も更新されてブラックリストから外れる仕組みです。

ただし、手続きが複雑なため、必ず弁護士や司法書士などの専門家に相談して進めましょう。

例えば、業者からの督促状に慌てて千円だけ振り込んでしまうと、これまでの期間が無効になってしまう点には注意が必要です。

自分の判断だけで手続きを進めるのは非常にリスクが高いため、必ず弁護士や司法書士などの専門家に相談して慎重に進めましょう。

ブラックリストの登録期間が終了した喪明け後に注意すべきポイント

その機関から金融事故の記録が完全に消去された状態を、一般的に喪明けと呼びます。

記録が消えた直後の状態ならではの落とし穴があり、慎重に行動しなければ再び審査落ちを繰り返すことになります。

- すぐに以前と同じような金融取引が再開できるわけではない

- 手当たり次第に申し込むと審査落ちを繰り返す

- 過去に迷惑をかけた金融機関では審査に通らない

- 信用情報が白紙の状態(スーパーホワイト)は警戒される

例えば、何も考えずに手当たり次第にクレジットカードの申込みをしても、あっさりと審査に落ちてしまうケースが多々あります。

長期間にわたり金融取引から離れていた影響が、見えないところでさまざまな形で表れる点には注意が必要です。

喪明け後にスムーズに生活を立て直すためにも、事前に知っておくべきいくつかの重要なポイントが存在します。

以下では、それぞれの詳細について解説しますので、ご自身の今後の行動計画に役立ててください。

過去に迷惑をかけた金融機関の社内ブラックには半永久的に残る

過去に滞納や債務整理を行った金融機関では、再び審査に通る可能性は極めて低いと考えられます。

その記録が消えても、各金融機関が独自に保有する顧客データには当時の事故情報が残り続ける仕組みです。

過去にトラブルを起こした金融機関や、そのグループ傘下にある関連企業では、半永久的に審査に通らない可能性があります。

喪明け後は、過去に迷惑をかけていない全く別の金融機関を選ぶようにしましょう。

例えば、ある会社でクレジットカードの支払いを長期間滞納したとします。

その後5年が経過して信用情報が綺麗になっても、再び同じ会社でカードを作ることは困難です。

その会社単体だけでなく、保証会社などの同じグループ傘下にある関連企業でもマイナスの情報が共有されている点には注意が必要です。

喪明け後に新たなクレジットカードやローンを申し込む際は、過去にトラブルを起こしていない全く別の金融機関を選ぶことをおすすめします。

信用情報が白紙のスーパーホワイト状態は審査に通りにくくなる

その機関から事故情報が消去されると同時に、過去の正常な返済記録もすべて消えてしまう状況に陥ります。

この信用情報に一切の履歴がない状態をスーパーホワイトと呼び、金融機関から強く警戒される要因となります。

- 過去の正常な返済記録もすべて消えているため

- 30代以上で履歴がないと、過去の金融事故を疑われるため

- 一般的な社会人であれば何らかの利用履歴があるのが自然なため

例えば、30代や40代で信用情報が完全に白紙だと、過去に金融事故を起こして喪明けした直後ではないかと疑われてしまいます。

一般的な社会人であれば、何らかのクレジットカードやローンの利用履歴があるのが自然だと判断される仕組みが影響しています。

審査落ちのリスクを減らすためにも、まずは信用情報機関に優良な返済記録を少しずつ積み上げることから始めてください。

審査に通りやすい携帯電話の分割払いなどでクレジットヒストリーを作る

金融機関が審査で重視する過去の返済履歴のことをクレジットヒストリーと呼び、これを良好に保つことが審査通過の鍵となります。

例えば、数万円程度のスマートフォン端末を分割払いで購入し、毎月遅れることなく代金を支払い続ける方法が有効です。

- 携帯電話(スマートフォン)端末の分割払いを利用する

- 家計に無理のない金額で契約する

- 毎月遅れることなく確実に支払い続ける

- 半年から1年ほど実績を作ってからカードを申し込む

携帯電話の分割払いも立派なクレジット契約であり、毎月の確実な支払いが信用情報機関にプラスの履歴として記録されていきます。

もちろん、ここで再び支払いが遅れてしまうと元の木阿弥となるため、家計に無理のない金額で契約することが大前提です。

まずは身近な支払いで半年から1年ほど確実な返済実績を作り、その後にクレジットカードの申込みを検討してみてください。

ブラックリストが何年で消えるかに関するよくある質問

ブラックリストの登録期間や日常生活への影響について、ここまで状況別の目安を解説してきました。

しかし、ご自身の抱えている個別の事情に照らし合わせると、まだ解消しきれていない疑問があるかもしれません。

信用情報の取り扱いは非常に複雑であり、少しの認識の違いが今後のライフプランに大きな影響を与えてしまいます。

例えば、滞納を放置し続けた場合の扱いや、同居している家族への影響など、イレギュラーな状況に不安を感じる声が多く寄せられています。

以下では、ブラックリストが消える期間に関してよくある質問に回答し、それぞれの詳細について解説します。

Q. 借金を滞納したまま放置するとブラックリストは何年残りますか?

信用情報機関に登録された事故情報は、借金の完済や債務整理の完了といった根本的な問題解決を起点として期間のカウントが始まる仕組みになっています。

そのまま逃げ切れるかもしれないと期待してしまう気持ちはよくわかりますが、放置は最も危険な選択だと言えるでしょう。

借金の完済や債務整理の完了といった根本的な問題解決を起点として期間のカウントが始まるため、放置している間は永遠に記録が消えません。

放置しても事態が好転することはないため、早めに専門家へ相談しましょう。

例えば、5年前に滞納が始まり、現在まで1円も支払っていない状態であれば、起算点が訪れていないため今後も記録は残り続けます。

長期間の滞納は時効を援用することで消滅する可能性もありますが、法的な手続きが非常に複雑であり個人での対応は困難です。

放置しても事態が好転することはありませんので、まずは担当弁護士に相談して実現可能な返済計画を立てることをおすすめします。

Q. 過払い金請求を行うとブラックリストに登録されてしまいますか?

過去に払いすぎた利息を取り戻すのは法律で認められた正当な権利の行使であり、信用情報を傷つける金融事故には該当しない仕組みになっています。

手続きをすると今後のローン審査に落ちるのではないかと不安になるかもしれませんが、完済後であればマイナスの記録は一切残りません。

- 完済後の過払い金請求:ブラックリストには登録されない

- 返済中の過払い金請求(借金が残る場合):任意整理扱いとなり登録される

例えば、数年前に支払いを終えたカードローンの過払い金を取り戻すだけであれば、新たなクレジットカードの作成にも悪影響は出ないと言えます。

ただし、現在も返済中の借金に対して請求を行い、戻ってきた過払い金を充てても借金が残る場合は、任意整理の扱いとなり事故情報が登録される点には注意が必要です。

ご自身の状況でブラックリスト入りするリスクがあるかどうか迷った際は、手続き前に専門家へ確認してください。

Q. 家族がブラックリストに入ると自分のローン審査に影響しますか?

信用情報はあくまで個人の取引履歴を客観的に管理するものであり、家族の情報を紐付けて審査の合否を判断することは法律で禁止されています。

家族の失敗が自分の足を引っ張るのではないかと焦ってしまいますよね。

実際に、配偶者が過去に多重債務で自己破産をしていても、あなた自身に安定した収入と良好な信用情報があれば住宅ローンを組むことは十分に可能です。

一方で、あなたが家族の借金の連帯保証人になっている場合は、あなた自身の返済義務として扱われるため審査に直結します。

原則として家族の信用情報を過度に気にする必要はありませんので、ご自身の返済実績をコツコツと積むことに集中しましょう。

Q. ブラックリストに登録されているか無料で確認する方法はありますか?

情報の開示請求にはシステムの維持や個人情報を保護するための事務コストがかかるため、各機関で所定の手数料が厳格に定められています。

お金をかけずに自分の状態を知りたいと考えるのは当然ですが、公式の手続きには必ず費用が発生すると認識しておきましょう。

- Web完結の場合:500円〜1000円程度の手数料

- 郵送の場合:手数料に加えて定額小為替の購入費用や切手代

- ※完全に無料で確認する方法は存在しない

例えば、スマートフォンを使ってWeb完結で開示手続きを行う場合でも、500円から1000円程度の手数料をクレジットカードなどで支払う必要があります。

郵送で手続きを行う場合は、定額小為替の購入費用や切手代などが追加でかかる点にも注意が必要です。

正確な信用情報を安全に取得するために、必ず公式の信用情報機関を利用して開示請求を行ってください。

まとめ:ブラックリストが消える年数を把握して正しい手順で確認しよう

滞納や債務整理といった事由ごとに5年から7年という目安が定められており、起算点から正確にカウントされる仕組みが整っています。

そのため、焦らずに正しい時期を待つことが重要だと言えるでしょう。

例えば、過去の支払いの遅れが原因で審査に落ちてしまったとしても、完済から5年経過すれば再び申し込める状態に戻ります。

自分の過ちを悔やみ、今後ずっとローンが組めないのではないかと不安になる気持ちはよく理解できます。

しかし、金融事故の記録を前倒しで消す裏技は存在しないため、地道に期間の経過を待つしかありません。

また、自分の記憶だけで消滅する時期を判断するのは大変危険です。

まだ記録が残っている状態で新たな申し込みをしてしまうと、無駄な審査落ちの履歴を増やしてしまう結果に繋がります。

まずは現在の登録状況を公的な手続きでしっかりと確認し、喪明け後の生活再建に向けた準備を進めてみてください。

- 滞納・代位弁済:完済日から約5年

- 任意整理:完済日または手続き開始から約5年

- 自己破産・個人再生:手続き完了から最長7年

- 申し込みブラック:申込日から6ヶ月

- ※正確な期間は信用情報機関への開示請求で確認する