クレジットカードやローンの審査に落ちてしまい、一刻も早くブラックリストを解除したいと焦っていませんか。

完済すればすぐに元の状態に戻るのではないかと、先行きの見えない状況に不安を抱えている方も多いでしょう。

たとえば滞納していた借金を全額返し終わったとしても、そこから約5年間は信用情報機関に記録が残り続ける仕組みになっています。

この記事では、原因別に事故情報が消えるまでの具体的な期間や、自身の登録状況をスマートフォンから正確に確認する方法を解説します。

あわせて、登録期間中でも利用できる便利な代替決済手段や、例外的に情報が消去されるケースについても紹介します。

正しい知識を身につけ、現状の不安を解消して今後の生活を立て直すための第一歩を踏み出しましょう。

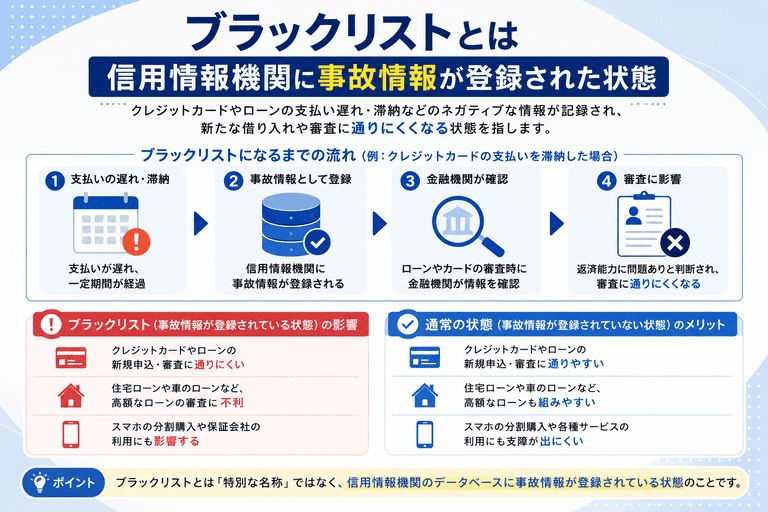

ブラックリストとは信用情報機関に事故情報が登録された状態

ブラックリストという言葉を聞いて、犯罪者のような名簿に名前が載ってしまうと不安になる方も多いでしょう。

ここでは、金融業界におけるブラックリストの正確な意味と仕組みについて詳しく解説します。

金融機関が審査の際に参照する信用情報機関に、長期間の支払いの遅れや債務整理といった事故情報が記録された状態を指します。

事故情報とは、長期間の支払いの遅れや債務整理といったネガティブな履歴のことです。

例えば、毎月のクレジットカードの引き落とし日に残高不足が数ヶ月続いたケースが該当します。

このような事態が起きると、個人の信用力に傷がついてしまい、新たな借り入れが難しくなる仕組みです。

漠然とした不安を解消するためには、まず正しい知識を身につけることが解決への第一歩です。

以下では、信用情報機関の役割や社内ブラックとの違いについて、それぞれの詳細を解説します。

ブラックリストという名前のリストは実際には存在しない

世間一般でブラックリストと呼ばれていますが、実はそのような名前の名簿はどこにも存在しません。

金融機関が要注意人物をまとめた極秘のリストを共有しているわけではないため安心してください。

要注意人物をまとめた極秘のリストが存在するわけではありません。

個人の利用履歴に事故情報が登録されることを俗称として呼んでいます。

実際には、個人のクレジットカードやローンの利用履歴に事故情報が登録されることを俗称として呼ばれています。

つまり、信用情報機関という公的なデータベースに、約束通りに返済できなかった事実が記録された状態のことです。

例えば、スマートフォン本体の分割払いを数ヶ月滞納しただけでも、このデータベースにはしっかりと記録が残ります。

この記録を見た別の金融機関は、返済能力に問題があると判断して審査を見送ります。

信用情報機関はCICとJICCとKSCの3社が存在する

それぞれCICとJICCとKSCと呼ばれており、加盟している金融機関の業種によって管轄が分かれています。

| 信用情報機関 | 主な加盟会員 |

|---|---|

| CIC | クレジットカード会社・信販会社 |

| JICC | 消費者金融 |

| KSC | 全国の銀行・信用金庫 |

具体的には、CICは主にクレジットカード会社や信販会社が加盟している信用情報機関です。

一方でJICCは消費者金融が中心であり、KSCは全国の銀行や信用金庫などが主な加盟会員となっています。

例えば、銀行のカードローンで返済が滞った場合は、主にKSCのデータベースに事故情報が記録されます。

ここで注意すべき点は、これら3つの機関がCRINという情報交流ネットワークで繋がっているという事実です。

ご自身の状況を正確に知るためには、過去に利用した金融機関がどこに加盟しているかを確認してみてください。

信用情報機関のブラックと社内ブラックは明確に異なる

この2つの違いを正しく理解しておかないと、将来的なクレジットカードの作成などでつまずく原因になります。

- 信用情報:一定期間経過で自動的に消去される

- 社内ブラック:各社独自のデータで半永久的に残る

信用情報機関の事故情報は、完済から5年などの一定期間が経過すれば自動的にデータベースから消去されます。

しかし、社内ブラックと呼ばれる各社独自の顧客データは、半永久的に消えることなく残り続けるのが一般的です。

例えば、過去にA社で債務整理を行った場合、5年後に信用情報が綺麗になってもA社の審査には再び落ちてしまいます。

これはA社の内部データに、過去に損失を与えた顧客としての記録が残っているため起こる現象です。

信用情報が回復した後に新たな申し込みをする際は、過去にトラブルのあった会社を避けて検討することをおすすめします。

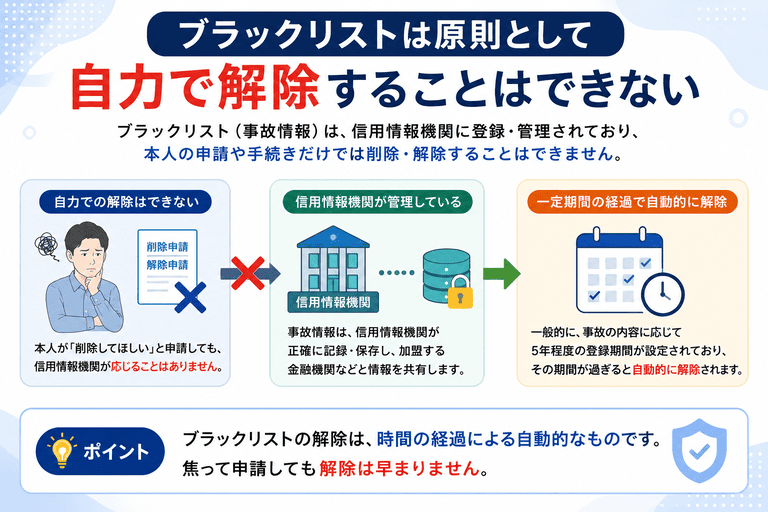

ブラックリストは原則として自力で解除することはできない

ブラックリストの解除に関して、ご自身の手で今すぐどうにかしたいと考える方は多いでしょう。

信用情報機関に記録されたデータは、個人の都合で勝手に変更できないよう厳格に管理されているため、事実と異なる誤りがある場合を除いて意図的に消去できません。

ここでは、事故情報がいつまで残り続けるのか、完済後の扱いがどうなるのかといった具体的な仕組みを解説します。

厳しい現実に向き合うことになりますが、正しい知識を持つことが今後の生活を立て直すための重要なステップと言えるでしょう。

以下では、それぞれの詳細について解説しますので、現状を正しく把握するための参考にしてください。

事故情報は決められた期間が経過するまで消去されない

信用情報機関に登録された事故情報は、一定期間が経過するまで消えることはありません。

事故情報とは、支払いの遅延や自己破産といった金融取引におけるマイナスな履歴のことです。

事故情報が保持される期間は原因によって異なりますが、5年から7年程度は残り続ける傾向があります。

例えば、スマートフォン本体の分割払いを2ヶ月以上滞納してしまった場合でも、同様に長期間の制限を受けます。

早く消したいと焦るお気持ちはわかりますが、特別な裏ワザは存在しない点には注意が必要です。

信用情報機関に記録されたデータは、個人の都合で勝手に変更できないよう厳格に管理されており、安易な消去はできません。

まずはご自身の登録期間がいつまでなのか、開示請求を行って正確な時期を把握しましょう。

借金を完済してもブラックリストはすぐに解除されない

滞納していた借金をすべて返し終わったとしても、即座にブラックリストから外れるわけではありません。

- 完済した事実が記録されてから原則5年間は保持される

- 借金が残っていると遅延損害金が膨らみ続ける

例えば、3年前に長期の延滞をして今日完済した場合、今日からさらに5年間は記録が残るということです。

お金を返せばすぐに元の生活に戻れると考えていた方にとっては、非常に厳しい現実に感じるかもしれません。

もちろん、完済することでこれ以上状況が悪化するのを防ぐという大きな意義はあります。

借金が残っている状態が続けば、遅延損害金が膨らみ続けてさらに解決が遠のいてしまいます。

まずは残っている債務を確実に減らしていくための返済計画を立てることをおすすめします。

ブラックリスト登録期間中はクレジットカードの審査に通らない

事故情報が登録されている期間中は、新しいクレジットカードを作ることは原則として不可能です。

金融機関は審査の際に必ず信用情報機関のデータを参照するため、過去のトラブルがすぐに判明する仕組みです。

- デビットカード

- 家族カード

ネットショッピングやサブスクリプションの契約など、カード決済が必要な場面で不便を感じる機会が増えるでしょう。

生活に支障が出ると困ったなと悩んでしまうかもしれませんが、代替手段を活用すれば日常の買い物は十分にカバーできます。

無理にクレジットカードの申し込みを繰り返すと、申し込みブラックという新たな問題を引き起こす点には注意が必要です。

ブラックリストの期間が明けるまでは、ご自身のライフスタイルに合った別の決済方法を検討してみてください。

ブラックリストが解除されるまでの期間は原因によって異なる

ブラックリストの登録期間について、いつ自分の情報が消えるのか気になっている方は多いでしょう。

事故情報が消去されるまでの期間は、借金の問題がどのような経緯で発生したかによって明確に定められています。

| 原因 | 解除されるまでの期間 |

|---|---|

| 長期延滞・代位弁済 | 完済から5年 |

| 任意整理 | 完済から5年 |

| 個人再生・自己破産 | 5年から7年程度 |

どちらのケースであっても共通して言えるのは、問題が解決した時点から数年間は制限を受け続けるという事実です。

たとえば、スマートフォンの本体代金の分割払いが滞っただけでも、信用情報に傷がつき数年間はクレジットカードが作れなくなります。

ご自身の状況と照らし合わせながら、いつまで制限が続くのかを把握するための参考にしてください。

以下では、それぞれの原因ごとに解除されるまでの具体的な期間を詳しく解説します。

長期延滞や代位弁済による事故情報は完済から5年で消える

クレジットカードやローンの支払いを長期間滞納した場合、その事故情報が消えるのは完済した日から数えて5年後です。

信用情報機関のルールとして、延滞や保証会社による代位弁済の記録は、契約終了時点から原則5年間保持される仕組みです。

延滞や代位弁済の記録は、契約終了時点(完済した日)から原則5年間保持されます。

代位弁済とは、あなたが返済できなくなった借金を保証会社が肩代わりして支払う手続きのことです。

たとえば、2020年に延滞が始まり、2023年にようやく全額を返し終わった場合、ブラックリストが解除されるのは2028年ごろです。

一刻も早く現状を回復させたい場合は、残っている借金を少しでも早く完済する計画を立ててください。

任意整理によるブラックリストは完済から5年経過で解除される

任意整理は法的な強制力を持たない交渉であるため、信用情報機関には借金を見直した事実として約5年間記録されます。

任意整理をした場合、事故情報が消去されるのは完済から5年が経過したタイミングです。

たとえば、毎月少しずつ返済を続け、3年かけて借金を完済した場合、そこからさらに5年待たなければ新たなクレジットカードは作れません。

手続きを開始した時点から5年で消えるケースもありますが、加盟している信用情報機関によって基準が異なるため注意が必要です。

完済後も制限が続くことに焦りを感じるかもしれませんが、着実に支払いを進めることが解除への確実な一歩だと言えます。

現在も返済を続けている方は、途中で滞納しないように無理のないペースで支払いを完了させましょう。

個人再生や自己破産による事故情報は5年から7年で消去される

個人再生や自己破産は官報と呼ばれる国の機関紙に掲載されるため、一部の信用情報機関では最長7年間その記録を保持する運用が行われています。

官報に掲載されるため、一部の信用情報機関では最長7年間その記録を保持する運用が行われています。

官報とは、国が発行している新聞のようなものであり、破産手続きをした人の氏名や住所が記載される媒体のことです。

たとえば、自己破産の免責が確定してから7年が経過すれば、住宅ローンや自動車ローンといった高額な審査にも再び通る可能性が出てきます。

かつては10年間記録が残る機関もありましたが、現在ではルールの改定により最長でも7年で消去されるよう統一されています。

すでに法的な手続きを終えた方は、ご自身の情報が消える時期の目安としてこの期間を把握しておきましょう。

ブラックリストを例外的に解除できる2つのパターン

これらのケースに共通しているのは、登録された情報自体に法的な瑕疵があるか、法的な手続きによって借金そのものが消滅している点です。

例えば、同姓同名の別人の滞納情報が誤って自分の記録として登録されてしまったような状況が該当します。

登録された情報自体に法的な瑕疵があるか、法的な手続きによって借金そのものが消滅している場合に限り、例外的に消去できるケースが存在します。

以下では、例外的に事故情報を削除できる具体的なケースとその仕組みについて詳しく解説します。

登録されている信用情報が誤りであれば訂正請求が認められる

信用情報機関に登録されている内容が事実と異なる場合に限り、情報の訂正や削除を求めることができます。

実際に、各機関の規約では客観的な事実と反する記録が存在する場合の訂正手順が明確に定められています。

信用情報機関に登録されている内容が事実と異なる場合に限り、情報の訂正や削除を求めることができます。

例えば、すでに借金を完済しているにもかかわらず、延滞の記録が残ったままになっているようなケースが考えられます。

まずはご自身の信用情報を開示請求し、身に覚えのない記録がないか確認してみましょう。

借金の消滅時効を援用することで事故情報が削除される場合がある

長期間にわたって返済していない借金がある場合、消滅時効を成立させることでブラックリストから外れる可能性があります。

借金の返済義務は最後の取引から原則5年が経過すると消滅し、それに伴って信用情報機関の事故情報も更新されます。

例えば、5年以上前に借りたまま放置していた借金に対し、法的な手続きを行うことで支払い義務そのものをなくす制度です。

もちろん、期間が経過しただけで自動的に時効が成立するわけではなく、債権者に対して時効援用通知を送付する必要があります。

過去の古い借金で行き詰まっている方は、ご自身の状況が時効の対象になるか確認してみてください。

時効援用は失敗リスクがあるため専門家に依頼して手続きを進める

時効援用の手続きをご自身で行うことは推奨できず、弁護士や司法書士といった専門家に依頼するのが確実です。

- 知識のない状態で債権者と接触するリスクを避けられる

- 意図せず債務を承認して時効がリセットされるのを防ぐ

例えば、業者から送られてきた督促状に対して少額でも返済してしまったり、支払いを待ってほしいと伝えたりする行為が該当します。

専門家に依頼すれば費用は発生しますが、確実に時効を成立させてブラックリストを解除するための必要経費と言えるでしょう。

時効が成立するかもしれないと焦って行動する前に、まずは法律の専門家へ無料相談を申し込んでください。

自分がブラックリストに登録されているか確認する方法

自分がブラックリストに登録されているか不安に感じ、正確な現状を知りたいと考える方は多いでしょう。

ここでは、ご自身の信用情報が現在どのような状態にあるのかを確かめるための具体的な手段を解説します。

金融機関が審査の際に利用している専門機関へ直接問い合わせることで、公式な記録を取り寄せて明確に把握できます。

日本の金融業界には個人の借入状況を管理する機関が存在しており、そこへアクセスすることで事実が判明します。

例えば、数年前に携帯電話の端末代金を払い忘れた経験があり、それが審査落ちの原因か確かめたい場面で役立ちます。

自分の記憶だけでは曖昧になりがちな過去の支払い状況も、公式な記録を取り寄せることで明確に把握できるでしょう。

以下では、具体的な確認先となる機関の役割や、実際に手続きを進める際の流れについて詳しく解説します。

信用情報機関への開示請求によって自身の登録状況を確認できる

ブラックリストの登録状況は、信用情報機関に対して情報開示を求めることで明確に把握できます。

自分の状況が分からないと焦ってしまいますが、適切な手順を踏めば公式な記録を確かめられるため心配ありません。

- 個人の借入や返済に関する記録

- 事故情報が登録されているかどうか

信用情報機関とは個人の借入や返済に関する記録を管理している組織であり、ここに事故情報があるかどうかが焦点となります。

例えば、過去に利用したクレジットカード会社が加盟している機関へ照会をかけることで、当時の支払いの記録を確認できます。

ただし、日本には主に3つの信用情報機関が存在するため、照会先を間違えないよう注意が必要です。

ご自身が利用していた金融機関がどの機関に加盟しているのか、各社の公式サイトなどで事前に調べておきましょう。

まずは心当たりのある借入先が加盟している信用情報機関を特定し、開示請求の手続きへ進むことをおすすめします。

開示手続きはスマートフォンや郵送を利用して進めることができる

信用情報機関への開示請求は、手元のスマートフォンや郵送を利用してスムーズに進められます。

窓口へ直接足を運ぶ必要がないため、平日は仕事で忙しい方でも無理なく手続きを行うことが可能です。

- オンライン手続き:スマホから即座にPDFで確認可能

- 郵送手続き:コンビニ払いや定額小為替を利用可能

各機関は利用者の利便性を考慮しており、インターネットを通じたオンライン手続きの仕組みを導入しています。

例えば、通勤中の電車内や自宅のリビングからでも、専用サイトへアクセスして数十分で開示報告書を取得できます。

もしオンラインでの決済手段を持っていない場合は、コンビニ払いや定額小為替を利用できる郵送での手続きを選択してください。

郵送の場合は結果が届くまでに数日から1週間程度の時間を要するため、スケジュールに余裕を持っておくことが大切です。

ご自身の状況に合わせて利用しやすい申請方法を選び、早めに信用情報の開示手続きを完了させましょう。

ブラックリスト登録期間中に利用できる代替の決済手段

ブラックリストに登録されている期間中は新しいクレジットカードの作成が難しいため、日常生活で不便を感じる場面が増えるでしょう。

ネットショッピングでの支払いや、毎月引き落とされる各種サブスクリプションの更新がスムーズに行えず、焦りを感じてしまう方も少なくありません。

厳格な審査を必要としない代替の決済手段を活用すれば、キャッシュレス決済の利便性をそのまま維持できます。

例えば、銀行口座と直接連動したカードや、事前のチャージを前提としたサービスであれば、過去の信用情報に関わらず誰でも利用できます。

現状の不便さを我慢し続ける必要はありませんので、ご自身の生活スタイルに合った方法を取り入れてみてください。

以下では、ブラックリスト登録期間中でも問題なく利用できる具体的な決済手段について詳しく解説します。

審査不要で発行できるデビットカードを日常の支払いに利用する

デビットカードは与信審査なしで発行できるため、ブラックリスト登録期間中の強力な味方と言えるでしょう。

決済した瞬間に銀行口座から直接代金が引き落とされる即時決済の仕組みが採用されています。

決済した瞬間に銀行口座から直接代金が引き落とされる即時決済の仕組みです。

後払いの機能を持たないため、与信審査なしで発行できます。

例えば、口座残高が3万円であれば、その3万円の範囲内でしか買い物ができない仕様になっています。

実は、国際ブランドのマークがついているデビットカードであれば、ネット通販や実店舗において通常のクレジットカードとほぼ同じように決済できます。

日常的な支払い手段として非常に利便性が高いため、まずはご自身のメインバンクで発行できないか確認してみてください。

家族の信用情報で発行される家族カードを代替手段として活用する

ご家族がクレジットカードを契約している場合、家族カードを追加発行してもらうのもひとつの手です。

家族カードの審査対象は、あくまでメインの契約者である本会員の信用情報となります。

審査対象は本会員の信用情報となるため、ブラックリストに登録されている状態でも発行可能です。

例えば、配偶者が長年にわたって延滞なく利用しているカードがあれば、その実績をもとにあなたの名義で新しいカードを発行できる仕組みです。

クレジットカードと同じようにETCカードを付帯できるケースも多く、高速道路を利用する機会が多い方にとっても非常に便利です。

ご家族からの理解が得られる環境であれば、現在の状況を正直に説明して発行を相談してみることをおすすめします。

事前チャージ式のプリペイドカードやスマホ決済を支払いに導入する

より手軽に導入できる手段として、事前に金額をチャージして使うプリペイドカードやスマホ決済が挙げられます。

これらの決済サービスはあらかじめ入金した金額の範囲内でのみ利用できるため、入会時に信用情報機関への照会が行われません。

あらかじめ入金した金額の範囲内でのみ利用できるため、信用情報機関への照会が行われません。

例えば、コンビニのレジや銀行口座から毎月2万円だけをチャージしておき、日々の食費や交通費の支払いに充てるといった計画的な運用ができます。

最近ではQRコードを使ったスマホ決済が全国的に普及しており、スマートフォンひとつで日々の買い物が完結する場面が増えています。

ご自身のライフスタイルやよく行く店舗に合った決済アプリをインストールして、日々の支払いに役立てましょう。

ブラックリスト解除直後に審査通過率を上げるための対策

ブラックリストの登録期間が終了し、ようやく新しいクレジットカードやローンを利用できると期待している方は多いでしょう。

しかし、事故情報が消去された直後は、金融機関の審査に通過しにくい状態となっている点に注意が必要です。

信用情報機関から過去のネガティブな記録が消えると同時に、これまで正常に支払ってきた実績もすべて白紙に戻ってしまいます。

事故情報が消去された直後は信用情報が白紙の状態であり、審査に見送られやすくなります。

いきなり高額なローンに申し込まず、少額の契約から着実に実績を積み上げることが重要です。

例えば、社会人経験が長いにもかかわらずクレジットカードの利用履歴が一切ない場合、過去に何らかの金融トラブルがあったのではないかと警戒されてしまいます。

そのため、いきなり高額な自動車ローンや住宅ローンに申し込むのではなく、まずは少額の契約から着実に実績を積み上げていくことが重要です。

以下では、信用情報が白紙になった状態から、金融機関からの信頼を回復するための具体的なステップについて解説します。

携帯電話端末の分割払いを利用して良好な返済履歴を構築する

ブラックリスト解除後にまず取り組むべきなのは、スマートフォンの本体代金を分割払いで購入することです。

携帯電話端末の分割購入は割賦販売という正式なローン契約となるため、毎月の支払い状況が信用情報機関に記録される仕組みです。

携帯電話端末の分割購入は割賦販売という正式なローン契約となるため、毎月の支払い状況が信用情報機関に記録されます。

例えば、10万円の端末を24回の分割で購入し、毎月指定された日に遅れず支払いを続けることで、金融機関に対して確実な支払い能力をアピールできます。

ただし、この段階で口座の残高不足などにより支払いが遅れてしまうと、再びネガティブな情報が記録されてしまうため注意が必要です。

最新の機種にこだわらず、ご自身の現在の収入から無理なく支払い続けられる価格帯の端末を選ぶようにしてください。

まずは生活に身近なスマートフォンの契約を通じて、少しずつ金融機関からの信頼を積み上げていきましょう。

審査が比較的柔軟なクレジットカードを利用して返済実績を積む

携帯電話の分割払いで半年ほど実績を作った後は、審査基準が独自に設定されているクレジットカードへ申し込むことを検討してみてください。

一部のカード会社は過去の金融トラブルよりも現在の安定した収入状況を重視する傾向があり、信用情報が少ない状態でも審査に通過できる可能性があります。

流通系企業が発行しているカードは、日常的な買い物での利用を促進する目的があるため、比較的柔軟に対応してもらえるケースが多いです。

実際に、スーパーマーケットなどの流通系企業が発行しているカードは、日常的な買い物での利用を促進する目的があるため、比較的柔軟に対応してもらえるケースが多いです。

例えば、普段よく利用する店舗が発行しているカードを選べば、日用品の決済を通じて無理なく返済実績を作ることができます。

そのため、最初は買い物の支払いのみに使えるショッピング枠に限定して申し込みを行うのが無難です。

ご自身の生活圏で使いやすいカードを1枚だけ選び、少額の決済から着実に利用実績を作ってください。

短期間に複数のクレジットカードやローンへ申し込むことは避ける

信用情報を新しく構築していく段階において、一度に複数の金融機関へ申し込みを行うことだけは絶対に避けるべきです。

信用情報機関には、実際に契約した内容だけでなく、クレジットカードやローンに申し込みをしたという事実そのものも記録されています。

- 1ヶ月に3社以上申し込むと警戒状態になる

- 審査に落ちた場合は最低でも6ヶ月間は期間を空ける

短期間に多数の申し込み履歴が残っていると、金融機関側からお金に困って手当たり次第に申し込んでいると判断され、審査に落ちやすくなってしまいます。

もし1社目の審査に落ちてしまった場合は、不安になってすぐに別の会社へ申し込むのではなく、最低でも6ヶ月間は期間を空けてから再挑戦することが重要です。

その間は、携帯電話の分割払いや現金での生活を維持し、現在の申し込み記録が完全に消去されるのを待つ必要があります。

今後の円滑な金融ライフを取り戻すためにも、落ち着いて計画的に手続きを進めるようにしましょう。

借金問題が未解決の場合は債務整理で合法的に解決する

現在も借金の返済が続いており、生活が圧迫されている状況であれば、法的な解決手段を視野に入れる必要があります。

毎月の支払い日に追われ、自転車操業から抜け出せずに疲弊している方も少なくないでしょう。

国が認めた救済制度である債務整理を利用することで、理不尽な状況をリセットし現実的な返済計画を組み直せます。

例えば、毎月数万円を返済しているのに、そのほとんどが利息に消えてしまい元本が全く減らないケースは珍しくありません。

法的な手続きを踏むことでこうした理不尽な状況をリセットし、現実的な返済計画を組み直せます。

もちろん、手続きには一定のデメリットも伴います。

しかし、放置して状況が悪化するよりは前向きな選択と言えるでしょう。

以下では、具体的な手続きによる負担軽減の仕組みや、専門家へ相談する重要性について詳しく解説します。

債務整理の手続きを行うことで毎月の返済負担を軽減できる

債務整理という法的な手続きを活用すれば、現在抱えている毎月の返済負担を大幅に軽くできる可能性があります。

- 任意整理

- 個人再生

- 自己破産

手続きには主に任意整理、個人再生、自己破産という3つの種類が存在します。

ご自身の返済能力に合わせて、最適な方法を選択できるのが特徴です。

例えば、毎月5万円の返済のうち4万円が利息に充てられている場合、任意整理を行えば将来の利息がカットされる仕組みです。

その結果として、支払った分だけ確実に元本が減っていくため、完済までの道のりが明確になります。

一方で、手続きを行うと信用情報機関に事故情報が登録され、一定期間は新たな借り入れができなくなる点には注意が必要です。

いわゆるブラックリストに載る状態となります。

しかし、借金が膨らみ続ける現状を断ち切るための必要なステップとも言えます。

ご自身の収入や借金の総額を冷静に見つめ直し、どの手続きが最も適しているか慎重に検討してみてください。

借金の返済が困難な状況であれば弁護士や司法書士に相談する

自力での返済がすでに限界を迎えているのであれば、法律の専門家である弁護士や司法書士へ速やかに相談しましょう。

専門家に依頼して受任通知が送付されると、法律の効力によって直接の督促が即座にストップします。

毎日鳴り止まない電話や郵便物による取り立てから解放されるため、精神的な負担が一気に軽くなると言えます。

例えば、複数の業者から借り入れを繰り返す多重債務に陥っている場合、誰にどう対処すれば良いか分からず混乱するものです。

そのような複雑な状況でも、専門家がすべての窓口となって交渉を引き受けてくれます。

そのため、落ち着いて生活の再建に集中できる環境が整います。

費用が心配で相談をためらう方も多いかもしれませんが、現在では初回の相談料を無料としている事務所も増えています。

また、手続きにかかる費用を分割払いで対応してくれるケースも少なくありません。

手元にまとまったお金がなくても依頼は十分に可能です。

一人で抱え込まず、まずは無料相談の窓口を活用して、借金問題を解決するための第一歩を踏み出してください。

ブラックリストの解除に関するよくある質問

ブラックリストの解除や信用情報の仕組みについて、まだ多くの疑問や不安を抱えている方は少なくないでしょう。

インターネット上には様々な情報が溢れており、正しい知識を持たないと思わぬトラブルに巻き込まれる危険性が潜んでいます。

例えば、一刻も早く現状をどうにかしたいという焦る気持ちにつけ込む詐欺業者に騙されてしまうケースが目立ちます。

また、ご自身の事故情報が家族の進学やローン審査に悪影響を及ぼすのではないかと過度に心配し、生活が窮屈になってしまう方もいらっしゃいます。

以下では、ブラックリストに関して多く寄せられる質問に対する正しい回答と具体的な対処法を詳しく解説します。

Q. ブラックリストの解除を代行してくれる業者は存在する?

ブラックリストの解除を合法的に代行できる業者は存在しません。

信用情報は本人からの申し出による誤りの訂正や、時効援用などの正当な理由がない限り、第三者が介入して消去する仕組みが設けられていない状態です。

ブラックリストの解除を合法的に代行できる業者は存在しません。

解除代行を謳う広告は詐欺業者である可能性が高いため注意が必要です。

例えば、SNSやインターネットの掲示板で解除代行を謳う広告を見かけても、それは個人情報を抜き取ったり高額な手数料を騙し取ったりする詐欺業者だと言えます。

もちろん、借金の時効援用や債務整理の手続きを弁護士に依頼することは可能ですが、それは法的な借金解決であり信用情報の直接的な消去代行とは異なります。

Q. 信用情報の開示請求をすると審査に悪影響が出る?

信用情報の開示請求を行った事実が、クレジットカードやローンの審査に悪影響を及ぼすことはありません。

開示請求は個人の正当な権利であり、その履歴が金融機関の審査担当者にマイナスな情報として共有される仕組みは設けられていない状況です。

信用情報の開示請求を行った事実が、クレジットカードやローンの審査に悪影響を及ぼすことはありません。

例えば、ご自身のスマートフォンからCICなどの機関に何度アクセスして情報を確認しても、その行動自体が審査落ちの原因になることはないと言えます。

自分の信用状態を確認することは、むしろ今後の健全な金銭管理に向けた前向きな行動として捉えられます。

ご自身の現状を正確に把握するためにも、不安な方は安心して開示請求の手続きを進めてみてください。

Q. ブラックリストに登録されると家族の審査にも影響する?

ご自身がブラックリストに登録されても、原則として家族のクレジットカードやローンの審査に悪影響を及ぼすことはありません。

ご自身がブラックリストに登録されても、原則として家族のクレジットカードやローンの審査に悪影響を及ぼすことはありません。

例えば、夫の信用情報に事故情報が記録されていても、妻が自身を本会員として新しくクレジットカードを申し込む際には影響しない仕組みになっています。

家族に迷惑がかかるのではないかと不安になる気持ちはわかりますが、個人の記録が直接的に波及することはないと言えます。

もちろん、家族カードの作成や配偶者を連帯保証人にする住宅ローンの審査などでは、本会員や保証人自身の信用情報がチェックされるため例外となります。

個人の信用情報と家族の審査は切り離して考え、過度に心配しすぎないようにしてください。

Q. 奨学金の返済を延滞してもブラックリストに登録される?

奨学金の返済を3ヶ月以上延滞すると、信用情報機関に事故情報が登録されブラックリストの状態になります。

日本学生支援機構などの機関は全国銀行個人信用情報センター等の信用情報機関に加盟しており、長期の延滞は一般的な借金と同様に厳格に扱われる仕組みです。

奨学金の返済を3ヶ月以上延滞すると、信用情報機関に事故情報が登録されブラックリストの状態になります。

例えば、卒業後に就職先が見つからず数ヶ月間引き落としができない状態が続くと、将来的に住宅ローンを組んだりクレジットカードを作ったりする際に審査に落ちてしまいます。

奨学金は教育目的の資金であるものの、金融機関からの借り入れであることには変わりありません。

支払いが苦しいと感じた場合は放置せず、滞納してしまう前に速やかに奨学金の窓口へ相談することをおすすめします。

まとめ:ブラックリストは期間経過を待つか専門家に相談しよう

ブラックリストの事故情報は自力で解除できず、一定期間の経過を待つのが基本です。

早く元の生活に戻りたいと焦る気持ちは分かりますが、原則として時間が解決するのを待つしかありません。

実際に、信用情報機関に登録された記録は、完済から原則5年間は保持される仕組みです。

もちろん、その期間中も工夫次第で日常生活の不便を軽減することは十分に可能です。

例えば、審査不要のデビットカードや家族カードを活用すれば、ネットショッピングの支払いもスムーズに行えます。

もし現在も多重債務で返済が滞っている状態であれば、法的な手続きを用いた債務整理を視野に入れるべきと言えるでしょう。

借金問題が未解決のまま放置していると、遅延損害金が膨らみ事態はさらに悪化してしまいます。

一人でどうにかしようと抱え込まず、まずは専門知識を持つ弁護士や司法書士への早期相談を検討してみてください。