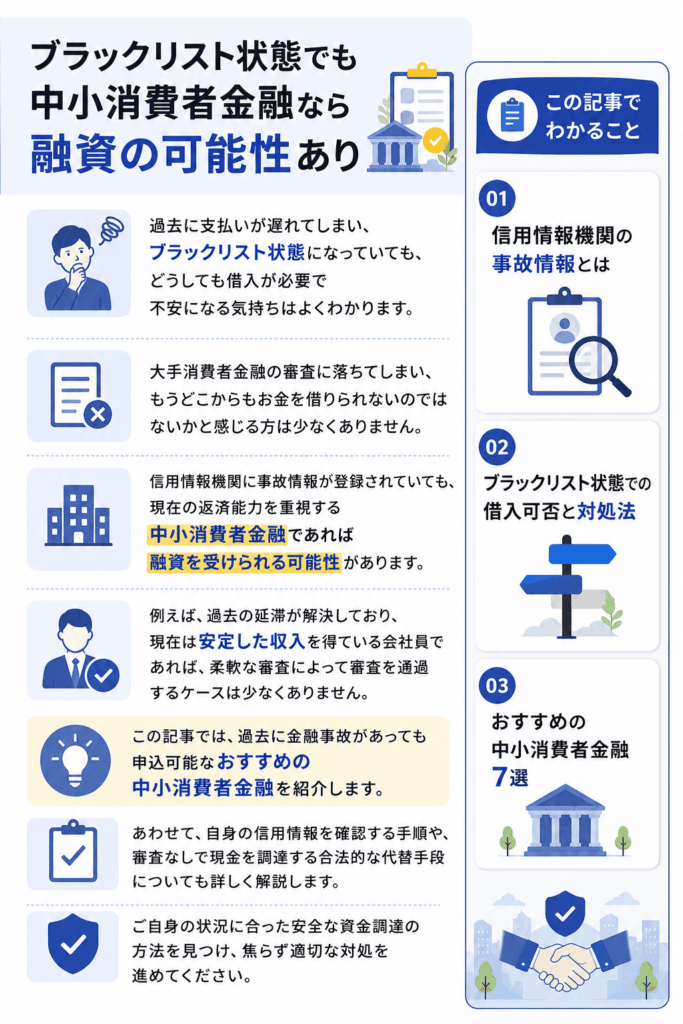

過去に支払いが遅れてしまいブラックリスト状態になっているものの、どうしても借入が必要で焦っていませんか。

大手消費者金融の審査に落ちてしまい、もうどこからもお金を借りられないのではないかと不安になる気持ちはよくわかります。

信用情報機関に事故情報が登録されている状態でも、現在の返済能力を重視する中小消費者金融であれば融資を受けられる可能性があります。

例えば、過去の延滞が解決しており、現在は安定した収入を得ている会社員であれば、柔軟な審査によって審査を通過するケースは少なくありません。

あわせて、自身の信用情報を確認する手順や、審査なしで現金を調達する合法的な代替手段についても詳しく解説します。

ご自身の状況に合った安全な資金調達の方法を見つけ、焦らず適切な対処を進めてください。

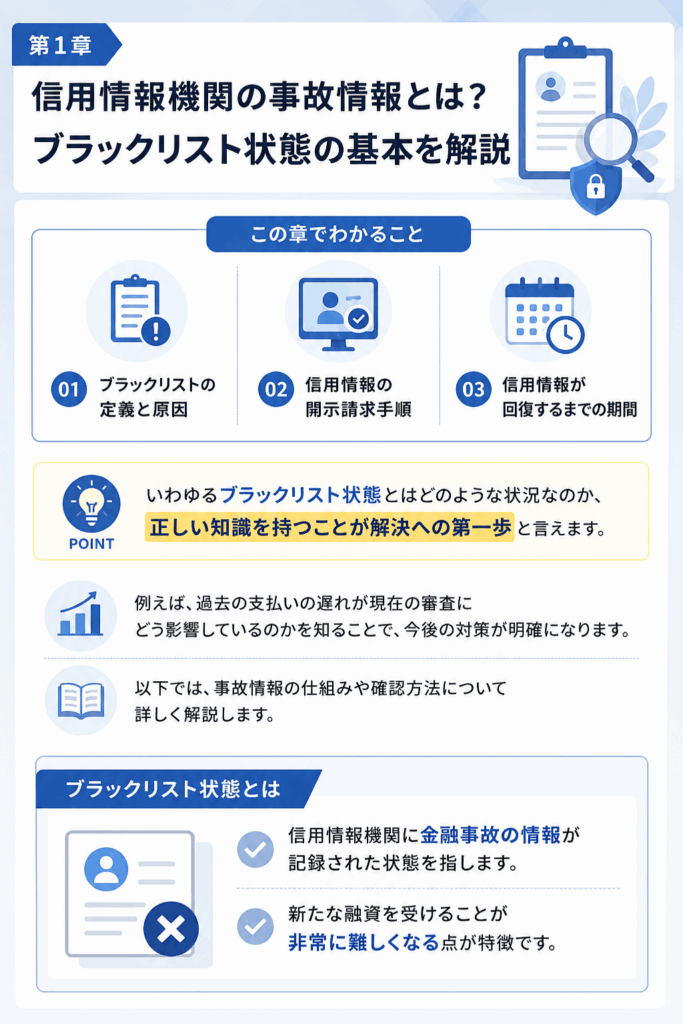

信用情報機関の事故情報とは?ブラックリスト状態の基本を解説

借入の審査に通らない場合、自身の信用情報に問題があるのではないかと不安になる方も多いでしょう。

例えば、過去の支払いの遅れが現在の審査にどう影響しているのかを知ることで、今後の対策が明確になります。

以下では、事故情報の仕組みや確認方法について詳しく解説します。

信用情報機関に金融事故の情報が記録された状態を指します。

新たな融資を受けることが非常に難しくなる点が特徴です。

ブラックリストの定義と登録される主な原因

ブラックリストという名前の名簿が実際に存在しているわけではありません。

信用情報機関と呼ばれる個人の借入や返済の履歴を管理する機関に、金融事故の情報が記録された状態を指します。

- 2ヶ月から3ヶ月以上の長期延滞

- 自己破産などの債務整理

- 保証会社による代位弁済

例えば、うっかりスマートフォンの端末代金の分割払いを数ヶ月忘れていた場合でも、対象となるため注意が必要です。

他にも、自己破産などの債務整理を行った場合や、保証会社が代わりに返済した代位弁済なども登録の原因となります。

このような金融事故の記録があると、返済能力に問題があると判断されるため、新たな融資を受けることが非常に難しくなります。

過去の支払いで思い当たる節がある方は、ご自身がブラックリスト状態に該当していないか冷静に確認することをおすすめします。

自身の信用情報を開示請求して現状を確認する手順

日本にはCICやJICCといった信用情報機関があり、それぞれで管理されている情報を取り寄せて確認する仕組みです。

消費者金融はJICC、クレジットカードはCICなど、利用した金融機関が加盟する信用情報機関を特定します。

Web完結の手続きを利用し、手数料(1000円程度)をクレジットカード等で支払います。

即座に閲覧できるデータをもとに、ご自身の現状を客観的に把握します。

現在は窓口や郵送だけでなく、スマートフォンを使ったWeb完結の手続きにも対応しています。

例えば、平日の仕事終わりに自宅にいながら、手数料の1000円程度をクレジットカードで支払うだけで即座に閲覧できます。

ただし、利用した金融機関がどの信用情報機関に加盟しているかによって、照会すべき機関が異なる点には注意が必要です。

消費者金融を利用していた場合はJICC、クレジットカードのキャッシング枠を利用していた場合はCICを確認するとよいでしょう。

審査に落ちて焦る気持ちを抑え、まずは開示請求を行ってご自身の現状を客観的なデータとして把握してみてください。

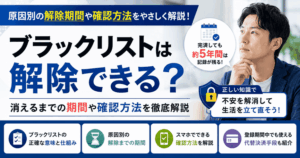

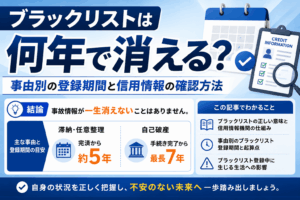

信用情報が回復するまでの具体的なタイムライン

信用情報機関に登録された事故情報は、一定の期間が経過することで自動的に削除されるルールが設けられています。

そのため、一度ブラックリスト状態になったからといって、一生お金を借りられないわけではないので安心してください。

| 事故情報の種類 | 登録期間の目安 |

|---|---|

| 長期延滞 | 完済日から約5年間 |

| 任意整理 | 完済日から約5年間 |

| 自己破産 | 免責許可決定から約5年〜7年間 |

例えば、過去に返済が滞ってしまい、3年前にすべて支払い終えたという状況であれば、あと2年待てば情報は回復します。

もちろん、この期間中に新たな滞納を起こしてしまうと、そこからさらに登録期間が延びてしまうため注意が必要です。

また、情報が消えた直後は借入履歴が全くない状態になるため、クレジットカードの審査などで不利になるケースも存在します。

まずはご自身の事故情報がいつ登録されたのかを確認し、回復するまでの5年間という期間を見据えた無理のない返済計画を立てましょう。

ブラックリスト状態での借入可否と最適な対処法

信用情報機関に事故情報が登録されている状態での借入は、現在の職業や収入状況によって選択すべき道が大きく変わります。

焦る気持ちから手当たり次第に複数の業者へ申し込んでしまうと、さらに審査に通りにくくなるリスクがあります。

短期間に多数の申し込み履歴が残ることで、資金繰りに極度に困窮していると判断されてしまうためです。

- 現在の職業や収入状況を正確に把握する

- 自身の属性に見合った借入先や制度を見極める

- 短期間での複数申し込み(申し込みブラック)を避ける

例えば、毎月決まった給料を受け取っている人と、現在仕事をしておらず収入がない人とでは、取れる選択肢が全く異なります。

自身の状況に見合わない方法を選んで時間を無駄にしないためにも、適切なアプローチを冷静に判断しなければなりません。

以下では、それぞれの属性に応じた具体的な対処法について詳しく解説します。

会社員は中小消費者金融の審査に通過する可能性がある

毎月安定した給与収入がある会社員であれば、中小消費者金融で融資を受けられる見込みがあります。

大手消費者金融の機械的な審査システムとは異なり、独自の審査基準で現在の返済能力を個別に評価してくれるためです。

過去の事故情報だけでなく、現在の返済能力を個別に評価してくれます。

安定した収入があり、総量規制の範囲内であれば融資対象となるケースがあります。

例えば、手取り月給が20万円あり、他社からの借入残高が少なければ、数万円程度の少額融資を受けられるチャンスは十分にあります。

ただし、現在も他社の支払いを延滞したまま放置している場合は、いかなる業者であっても審査に通過することは不可能です。

また、年収の3分の1を超える貸付けを禁止する総量規制という法律の範囲内であることが絶対条件となります。

自身の借入残高と収入のバランスを正確に把握したうえで、柔軟な対応が期待できる業者へ申し込みましょう。

専業主婦は配偶者貸付を利用できる業者を選ぶ

総量規制の例外として認められているこの制度を利用すれば、夫婦の合算年収をもとに借入枠を設定してもらえます。

- 配偶者の同意書が必要

- 婚姻関係を証明する住民票などの書類が必要

- 夫婦の合算年収の3分の1が借入上限となる

配偶者の収入証明書を提出することで、世帯全体としての返済能力があると見なされる仕組みが用意されているため安心です。

例えば、夫の年収が450万円であれば、その3分の1である150万円までを夫婦の借入上限として計算してもらえる形です。

一方で、この制度を利用するには配偶者の同意書や婚姻関係を証明する住民票などの書類が必須となります。

そのため、家族に完全に内緒で手続きを進めることは難しく、事前にしっかりと話し合いの場を持つことが不可欠です。

必要な書類を夫婦で漏れなく準備し、お互いの理解を得てから申し込み手続きを進めてください。

自営業・フリーランスは事業計画書を用意して申し込む

会社員と比べて収入が不安定と見なされやすいため、将来にわたって安定した返済能力があることを客観的な資料で証明する必要があります。

- 直近の売上台帳

- 確定申告書の控え

- 今後の売上見込みを記載した事業計画書

とくに信用情報に傷がある状態では審査担当者の目も厳しくなるため、少しでも返済の確実性をアピールする工夫が欠かせません。

例えば、直近の売上台帳や確定申告書の控えに加え、今後の具体的な売上見込みを記載した計画書があれば心証は大きく変わります。

事業の先行きが見えない状態での安易な借入は、将来的に生活そのものを破綻させてしまう危険性を孕んでいます。

そのため、毎月の固定費や生活費を細かく算出し、無理なく返済を続けられる現実的なシミュレーションを行うことが求められます。

必要書類を細部まで入念に作り込み、事業の継続性をしっかりと説明できる状態に整えましょう。

年金受給者や無職は公的支援制度の利用を優先する

正規の消費者金融は返済能力の調査が法律で義務付けられており、継続的な労働収入がない状態では審査を通過できません。

社会福祉協議会が窓口となっている生活福祉資金貸付制度などを通じて資金を調達できます。

無職でも借りられると謳う違法業者を避け、安全なセーフティネットを利用することが重要です。

どこからもお金を借りられずどうすればいいか困ったなと焦る気持ちはわかりますが、冷静な判断が求められる局面です。

生活費が極端に不足している場合、社会福祉協議会が窓口となっている生活福祉資金貸付制度などを通じて資金を調達できる可能性があります。

無職でも借りられると甘い言葉で誘う業者は闇金などの違法業者である可能性が高く、法外な利息を請求される危険が伴います。

一度でも違法業者と関わってしまうと、執拗な取り立てによって周囲の人間までトラブルに巻き込まれる事態に発展しかねません。

まずは焦らずにお住まいの自治体の窓口へ相談し、自身の状況に適した公的なセーフティネットを活用してください。

過去に金融事故があっても申込可能なおすすめの中小消費者金融7選

ここでは、過去に信用情報機関へ事故情報が登録された経験があっても、現在の状況次第で融資を受けられる可能性がある中小消費者金融を紹介します。

大手消費者金融の機械的なスコアリング審査とは異なり、中小の貸金業者は担当者が直接現状を確認する独自の審査基準を設けています。

例えば、過去にクレジットカードの支払いが数ヶ月遅れてしまった方でも、現在は正社員として毎月一定の給与を得ていれば、審査を通過できるケースがあります。

| 消費者金融名 | 主な特徴 |

|---|---|

| セントラル | 最大30日間の無利息期間あり |

| アロー | 最短45分で審査完了 |

| フクホー | お借入れ診断で事前に判定可能 |

| キャネット | 独自の審査基準で柔軟な対応 |

| いつも | 最大60日間の無利息期間あり |

| ダイレクトワン | Web完結で最短即日融資 |

| エイワ | 対面審査で直接事情を相談できる |

もちろん、誰でも必ず借りられるわけではありません。

他社からの借入総額が年収の3分の1を超える総量規制の対象となっている場合は、法律上新たな借入は不可能です。

ご自身の収入や他社での借入状況を正確に把握したうえで、無理のない返済計画を立てることが重要です。

以下では、それぞれの業者が持つ特徴や強みについて詳細に解説します。

セントラル|初めての人は30日間無利息で利用できる

- 初めての契約で最大30日間の金利が0円になる

- Web完結で申し込みから融資まで手続きが完了する

- セブン銀行ATMを利用して全国どこでも借入や返済ができる

契約の翌日から最大30日間にわたり利息が発生しないため、短期間で完済する予定であれば元金のみの返済で済みます。

例えば、次の給料日までのつなぎ資金として5万円を借りた場合、期間内に全額を返せば利息の支払いを完全にゼロに抑えられます。

また、申し込みから契約までのすべての手続きをスマートフォン上で終わらせるWeb完結に対応している点も大きな強みです。

来店の手間が省けるだけでなく、郵送物が自宅に届くのを防げるため、家族に借入の事実を知られたくない方でも利用しやすい仕組みが整っています。

ただし、無利息期間が終了した後は通常の金利が適用される点には注意が必要です。

借りた後は期日を守って返済を続けることで、さらなる信用情報の悪化を防ぐようにしましょう。

| 最低金利 | 4.8% |

|---|---|

| 上限金利 | 18.0% |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 申込条件 | 20歳以上で安定した収入がある方 |

| 申込方法 | インターネット、自動契約機、来店、郵送、コンビニ |

| 利用限度額 | 1万円〜300万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則あり |

| WEB完結申込 | 対応 |

| 審査通過率 | – |

| 借入方法 | 銀行振込、セントラルATM、セブン銀行ATM |

| 返済方法 | 銀行振込、セントラルATM、セブン銀行ATM |

アローは最短45分で審査完了

- 申し込みから最短45分で審査結果の回答を受け取れる

- 専用のスマートフォンアプリから必要書類を簡単に提出できる

- 過去に債務整理の経験がある方でも現状の返済能力をもとに審査される

公式の専用アプリを利用することで、本人確認書類や収入証明書をカメラで撮影してそのまま送信できるため、手続きが非常にスムーズです。

過去に自己破産や任意整理といった債務整理を行ってブラックリスト状態になっている方でも、現在の収入状況を細かく確認して融資の可否を判断してくれます。

実際に、過去の金融事故から数年が経過し、現在は安定した仕事に就いて毎月給与を受け取っている方であれば、融資を受けられた事例が存在します。

また、在籍確認の電話連絡が職場に入る可能性があるため、不安な方は申し込み直後に担当者へ相談してみるのが良いでしょう。

急ぎの資金調達が必要な場面では、アプリを活用して最短45分で審査結果の回答を受け取ることを検討してみてください。

| 最低金利 | 15.0% |

|---|---|

| 上限金利 | 19.94% |

| 審査時間 | 最短45分 |

| 融資時間 | 最短即日 |

| 申込条件 | 満20歳〜65歳以下で安定した収入がある方(勤続6ヶ月以上) |

| 申込方法 | WEB(アプリ)、FAX、郵送 |

| 利用限度額 | 1万円〜200万円 |

| 無利息期間 | なし |

| 在籍確認 | 原則なし |

| WEB完結申込 | 対応 |

| 審査通過率 | – |

| 借入方法 | 銀行振込 |

| 返済方法 | 銀行振込、店頭 |

フクホーはお借入れ診断を使うと3秒で借入可能かわかる

- 公式サイトの診断機能を使えば事前に融資の可能性を把握できる

- 創業から50年以上の歴史を持つ老舗の消費者金融である

- インターネットや電話から24時間いつでも申し込みを受け付けている

年齢や雇用形態、他社での借入金額などいくつかの項目を入力するだけで、審査の目安がすぐに表示される仕組みです。

自身の信用情報に不安を抱えており、いきなり正式な申し込みをして審査に落ちるのが怖いと感じる方にとって、この機能は大きな助けとなります。

例えば、現在の年収に対して他社の借入残高がどの程度の割合を占めているかを客観的に確認でき、総量規制の範囲内かどうかの目安を知るきっかけにもなります。

また、フクホーは関西圏を拠点としながらも、全国のコンビニエンスストアにあるマルチコピー機を使って契約書類を受け取ることが可能です。

契約書類を郵送でやり取りする場合は手元に現金が届くまでに数日かかることがあるため、急ぎの際はコンビニでの書類受け取りを活用しましょう。

| 最低金利 | 7.3% |

|---|---|

| 上限金利 | 20.0% |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 申込条件 | 20歳以上66歳未満の定期的な収入と返済能力を有する方 |

| 申込方法 | インターネット、電話、来店、セブンイレブン |

| 利用限度額 | 5万円〜200万円 |

| 無利息期間 | なし |

| 在籍確認 | あり |

| WEB完結申込 | 対応 |

| 審査通過率 | – |

| 借入方法 | 銀行振込、店頭 |

| 返済方法 | 銀行振込、店頭 |

キャネット|独自の審査基準で柔軟な対応が期待できる

- 大手にはない独自の基準で現在の返済能力を丁寧に審査する

- 北海道を拠点としながらインターネットを通じて全国から申し込みできる

- 契約枠の範囲内であれば何度でも追加の借入が可能である

過去の支払い遅延などの事故情報だけで機械的に弾くのではなく、毎月の収支バランスを見て返済が可能かどうかを個別に判断してくれます。

北海道内に複数の店舗を構えていますが、Webからの申し込みを利用すれば日本全国どこからでも融資を受ける手続きを進められます。

例えば、生活費の補填や急な冠婚葬祭などでまとまったお金が必要になった際、担当者に現在の事情を正直に伝えることで解決策が見つかるかもしれません。

一度契約を結んで利用枠が設定されれば、その上限金額に達するまで繰り返しお金を引き出せるため、利便性も高いと言えます。

継続的な返済実績を積むことで利用枠の増額申請も視野に入ってくるため、まずは無理のない範囲での利用を心がけてください。

| 最低金利 | 12.0% |

|---|---|

| 上限金利 | 20.0% |

| 審査時間 | 最短15分 |

| 融資時間 | 最短即日 |

| 申込条件 | 20歳以上69歳以下で安定した収入のある方 |

| 申込方法 | インターネット、電話、郵送、FAX |

| 利用限度額 | 1万円〜500万円 |

| 無利息期間 | なし |

| 在籍確認 | – |

| WEB完結申込 | 対応 |

| 審査通過率 | – |

| 借入方法 | 銀行振込、店頭 |

| 返済方法 | 銀行振込、店頭、現金書留 |

いつもは最大60日間の無利息期間がある

- 条件を満たせば最大で60日間にわたり利息が一切かからない

- Webからの申し込みで自宅への郵送物をなしにできる

- LINEを利用して担当者と直接やり取りや書類の提出ができる

大手消費者金融の多くが30日間の無利息期間を設定している中で、その倍の期間にわたって金利がゼロになるのは大きな利点と言えます。

例えば、ボーナスが支給される2ヶ月前にお金を借りたとしても、支給後に一括で返済すれば利息の負担は全く発生しません。

さらに、申し込みから契約までの手続きをインターネット上で完結させれば、自宅に契約書や利用明細書などの郵送物が届くのを防げる点も魅力です。

家族と同居している方にとって、消費者金融からの郵便物はトラブルの原因になりやすいため、この配慮は非常に助かるはずです。

長めの無利息期間を活用して、計画的に資金のやりくりを行いたい方は詳細を確認してみてください。

| 最低金利 | 4.8% |

|---|---|

| 上限金利 | 20.0% |

| 審査時間 | 最短30分 |

| 融資時間 | 最短45分 |

| 申込条件 | 20歳以上65歳以下で安定した収入が得られている方 |

| 申込方法 | インターネット、電話 |

| 利用限度額 | 1万円〜500万円 |

| 無利息期間 | 最大60日間 |

| 在籍確認 | 原則なし |

| WEB完結申込 | 対応 |

| 審査通過率 | – |

| 借入方法 | 銀行振込、スマホATM |

| 返済方法 | 銀行振込、スマホATM |

ダイレクトワンはWeb完結で最短即日融資が可能

ダイレクトワンは、銀行系グループの傘下にある貸金業者でありながら、中小消費者金融ならではの柔軟な審査基準を持ち合わせています。

- スルガ銀行グループに属する消費者金融で信頼性が高い

- Web完結での手続きに対応しており最短その日のうちに融資を受けられる

- はじめての契約であれば最大55日間の無利息期間が適用される

急な出費で今日中に現金が必要といった切羽詰まった状況でも、素早い対応でピンチを乗り切れる可能性があります。

また、初めて利用する方に向けて最大55日間の無利息サービスを提供しており、利息の負担を抑えながら借り入れできる点も大きなメリットです。

例えば、10万円を借りた場合でも、約2ヶ月以内に全額を返済できれば余計な費用を支払う必要がありません。

銀行グループの安心感と、スピーディーな融資の両方を求めている方は、申し込みを検討する価値があると言えるでしょう。

| 最低金利 | 4.9% |

|---|---|

| 上限金利 | 18.0% |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 申込条件 | 満20歳以上69歳以下で安定した収入がある方 |

| 申込方法 | インターネット、電話、店頭窓口 |

| 利用限度額 | 1万円〜300万円 |

| 無利息期間 | 最大55日間 |

| 在籍確認 | あり |

| WEB完結申込 | 対応 |

| 審査通過率 | – |

| 借入方法 | 銀行振込、提携ATM、店頭窓口 |

| 返済方法 | 銀行振込、提携ATM、店頭窓口 |

エイワ|対面審査を重視しており事情を直接相談できる

- 店舗での対面による審査を基本としており直接事情を伝えられる

- 担当者が親身になって相談に乗り無理のない返済計画を提案してくれる

- 過去の金融事故よりも現在の収入状況や人柄を重視して判断される

書類やデータだけでは見えてこない申込者の人柄や、お金が必要になった背景を直接面談で確認し、融資の可否を決定しています。

信用情報機関に事故情報が登録されているブラックリスト状態の方でも、現在の真摯な姿勢と安定した収入を直接アピールすることで、審査を通過できる可能性があります。

例えば、過去に事業の失敗で債務整理を経験した方でも、現在は会社員として真面目に働いている事実を伝えれば、担当者が親身になって話を聞いてくれます。

融資を行う際は、現在の収入から算出された無理のない返済計画を一緒に立ててくれるため、多重債務に陥るリスクを減らすことができます。

機械的な審査で何度も落とされ、誰かに直接事情を聞いてほしいと悩んでいる方は、対面での相談を選択肢に入れてみてください。

| 最低金利 | 17.9507% |

|---|---|

| 上限金利 | 19.9436% |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 申込条件 | 20歳以上で安定した収入がある方 |

| 申込方法 | インターネット、電話(契約は来店必須) |

| 利用限度額 | 1万円〜50万円 |

| 無利息期間 | なし |

| 在籍確認 | あり |

| WEB完結申込 | 非対応 |

| 審査通過率 | – |

| 借入方法 | 店頭窓口 |

| 返済方法 | 銀行振込、店頭窓口 |

審査なしで現金を調達する合法的な4つの代替手段

信用情報機関に事故情報が登録されており、貸金業者の審査に通らない場合でも現金を用意する方法は存在します。

どこからも借りられず途方に暮れてしまうかもしれませんが、自身の資産や既存の契約を担保にする手段を検討してみてください。

- 信用情報の審査が行われない

- 自身の資産や契約を担保にするため安全

- 違法業者を利用するリスクを回避できる

例えば、手元にある換金可能な物品や長年加入している金融サービスを活用することで、信用情報に関わらず当面の生活費を捻出できます。

審査なしで誰でも借りられると謳う業者は闇金などの違法業者である可能性が高いため、絶対に手を出してはいけません。

違法業者に頼ることなく安全に資金を確保できるため、焦って危険な方法を選ぶ前に自身の状況を見直すことが大切です。

以下では、信用情報に問題があっても審査なしで利用できる具体的な代替手段について詳しく解説します。

質屋に価値のある品物を預けてお金を借りる

手元に価値のある物品がある場合、質屋を利用すれば信用情報の審査なしで即日現金を手に入れることが可能です。

ブランド品や時計などの物品を預け、その査定額の範囲内でお金を借ります。

返済できなくても品物の所有権が移るだけで、督促や遅延損害金が発生しない点が特徴です。

例えば、使わなくなったブランドバッグや高級時計などを預けることで、その価値に応じた金額をその場で借りられます。

審査に通らないと焦ってしまいますが、自宅に眠っている資産を活用するだけで当面の資金を確保できると言えるでしょう。

万が一返済できなくなっても品物の所有権が質屋に移るだけであり、督促や遅延損害金が発生する心配はありません。

手元に換金可能な物品をお持ちの方は、お近くの質屋へ持ち込んで査定を依頼してみてください。

加入中の生命保険の契約者貸付制度を利用する

これは保険の解約時に戻ってくるお金を担保として、保険会社から資金を借り入れる合法的な仕組みです。

- 解約返戻金を担保にするため審査がない

- 信用情報機関への照会が行われない

- 保険を解約せずに資金を調達できる

例えば、長年掛け金を支払っている終身保険や学資保険などがあれば、まとまった金額を引き出せる可能性があります。

信用情報機関への照会は一切行われないため、ブラックリスト状態であっても過去の金融事故を気にする必要はありません。

審査落ちが続いて不安な状況であっても、自身の積み立てた資産の範囲内で安全に現金を調達できます。

まずはご自身が加入している保険の担当窓口に連絡し、貸付枠がどのくらいあるかを確認しましょう。

勤務先の従業員貸付制度で資金を借り入れる

企業が自社の従業員を支援する目的で設けている制度であり、消費者金融のような厳しい信用情報の審査はありません。

例えば、冠婚葬祭や医療費など、急な出費で生活が苦しい事情を会社へ説明することで融資を受けられるケースがあります。

どこからも借りられず焦る気持ちはわかりますが、身近な職場の制度を利用できれば精神的な負担も大きく軽減されるでしょう。

ただし、社内の稟議を経るため手続きに一定の時間がかかり、即日融資を希望する方には不向きな手段と言えます。

会社の就業規則をしっかりと確認し、利用できそうであれば総務部などの担当部署へ相談することをおすすめします。

郵便局の自動貸付を利用する

自身の預け入れている資産を担保として引き出す仕組みであるため、貸付に際して信用情報の審査は行われません。

- 総合口座の残高が不足した状態で引き出しを行う

- 不足分が自動的に貸付として処理される

- 通常貯金の残高がマイナス表示になる

例えば、総合口座の残高が不足している状態で引き出しを行った場合、不足分が自動貸付として処理されます。

通常貯金の残高がマイナス表示になるだけであり、ATMから普段通りに現金を引き出せるため非常に手軽です。

審査なしで借りられる業者は闇金などの違法業者である可能性が高いですが、この制度であれば安全に資金を調達できます。

ゆうちょ銀行に定期性の貯金がある方は、通帳の残高や貸付可能額を一度確認してみてください。

ブラックリストで借入できない時に避けるべき危険な行動

信用情報の問題で正規の金融機関から借入ができない場合、焦りから危険な手段に手を出してしまう方が少なくありません。

例えば、法外な手数料を引かれて手元に残る金額がわずかであったり、個人情報を悪用されたりするケースが後を絶ちません。

一時的に現金を手に入れられても、最終的に取り返しのつかない事態を招きます。

法外な利息の請求や個人情報の悪用など、深刻なトラブルに巻き込まれる点が特徴です。

以下では、絶対に避けるべき具体的な危険な手段とそのリスクについて詳しく解説します。

闇金やソフト闇金は法外な利息を請求されるため絶対に避ける

正規の貸金業者は貸金業法に基づいて必ず審査を行う義務があり、現在の返済能力を超えた貸付は法律で固く禁じられています。

- 「審査なし」「ブラックOK」などと謳う

- 10日で1割などの非現実的な暴利を請求する

- SNSなどで丁寧な対応を装って接近してくる

例えば、10日で1割の利息といった非現実的な暴利を押し付けられ、あっという間に借金が雪だるま式に膨れ上がってしまいます。

最近ではソフト闇金と呼ばれる、丁寧な対応を装ってSNSなどで接近してくる悪徳業者も増えている点には注意が必要です。

どれほど資金繰りに困窮していても、甘い言葉に騙されず法外な利息を請求される正規の業者以外との接触は完全に断ち切るようにしてください。

SNSでの個人間融資は詐欺やトラブルに巻き込まれるリスクが高い

SNS等のプラットフォームを通じて個人同士でお金を貸し借りする行為は、深刻な犯罪に巻き込まれる温床となっています。

例えば、免許証を持った自撮り写真を送らされた直後に連絡が途絶え、その画像が別の詐欺事件に悪用されるといった被害が多数報告されています。

もちろん、純粋に善意でお金を貸してくれる見ず知らずの他人は存在しないと考えるのが自然な判断と言えるでしょう。

ネット上の甘い誘惑には絶対に返信せず、先振込詐欺などを見つけてもすぐにブロックして関わりを持たないようにしましょう。

クレジットカードの現金化は利用規約違反であり一括返済を求められる

専門の現金化業者を利用して商品を高値で買い取ってもらう仕組みは、カード会社に発覚した時点で強制解約の対象となります。

- クレジットカードの強制解約

- 信用情報機関への事故情報追加登録

- 利用代金残額の一括返済請求

例えば、新幹線の回数券や高級ブランド品を不自然に連続で購入した場合、独自のモニタリングシステムによって即座にカードの利用が停止されます。

強制解約されると信用情報機関に追加で事故情報が登録されるうえに、利用代金の残額をすべて一括で返済しなければならなくなります。

目先の現金欲しさに現金化に手を出すのは絶対にやめ、他の合法的な金策や専門家への相談を検討してみてください。

どこからもお金を調達できない場合は債務整理や公的支援を検討

正規の金融機関から借入ができず、手元の資産を使った代替手段でも資金調達が難しい状況に陥ることもあるでしょう。

手元に現金がなく、これ以上どうすればよいのかと途方に暮れてしまうかもしれませんが、まだ解決策は残されています。

実は、国が提供するセーフティネットや法的な手続きを利用することで、根本的に生活を立て直す道が開かれています。

個人の力だけで状況を好転させるのが難しい場合、公的機関や法律の専門家を頼ることが確実な選択肢です。

無理な借入を重ねるのではなく、法的な手続き等で生活をリセットできる点が特徴です。

例えば、毎月の支払いが重くのしかかり、家賃や食費すら切り詰めなければならない状況であれば、借入以外の方法を検討すべきタイミングと言えます。

無理に新たな借金をしてその場をしのぐのではなく、現在の苦しい状況をリセットし、根本的に生活を立て直す道が開かれています。

以下では、それぞれの詳細について解説しますので、ご自身の状況に合わせて対応を進めてください。

生活福祉資金貸付制度などの公的融資を活用する

低所得者や高齢者などの生活を支えるため、国が設けている生活福祉資金貸付制度を利用する方法があります。

- 社会福祉協議会が窓口となる公的融資

- 無利子または非常に低い金利で借りられる

- 申請から融資実行までに数週間〜1ヶ月程度かかる

営利を目的としない公的な貸付制度であるため、消費者金融などの審査に通らない方でも利用できる可能性があります。

例えば、突然の失業で次の仕事が見つかるまでの間の生活費が必要な場合、総合支援資金として毎月一定額の融資を受けられます。

もちろん、誰でも無条件に借りられるわけではなく、返済の意思や将来的な自立の見込みがあるかどうかが慎重に審査されます。

また、公的融資は税金を財源としているため、申請から融資の実行までに数週間から1ヶ月程度の時間がかかる点には注意が必要です。

今日明日の生活費に困っているからといって、即日で現金を受け取れるわけではないことを理解しておいてください。

民間の金融機関から借りられず生活に困窮している場合は、まずお住まいの地域の社会福祉協議会へ生活福祉資金の相談をすることをおすすめします。

借金返済が困難な場合は弁護士に債務整理を相談する

債務整理とは、法律に基づいて借金の減額や免除を行う手続きであり、任意整理や自己破産などの種類が用意されています。

- 借金の減額や免除が可能になる

- 弁護士の受任通知により取り立てや督促がストップする

- 毎月の返済負担を大幅に軽減できる

借金の総額や現在の収入状況に合わせて最適な手続きを選択することで、毎月の返済負担を大幅に軽減できます。

例えば、毎月の給料の大半が借金の返済に消えてしまい、生活費すら残らないような状況であれば、速やかに法的な解決を図るしかありません。

弁護士に手続きを依頼して受任通知が貸金業者に送付されると、その時点から取り立てや返済の督促がストップします。

精神的なプレッシャーから解放され、冷静に生活の立て直しに向けた準備を進められる点は大きな利益と言えるでしょう。

もちろん、手続きを行うことで信用情報機関に事故情報が登録されますが、既に審査に通らない状態であれば新たなデメリットは少ないはずです。

借金問題は一人で抱え込んでも解決しないため、まずは無料相談を行っている法律事務所へ連絡してみてください。

ブラックリスト状態での借入に関するよくある質問

信用情報に不安を抱えた状態で借入を検討する際、多くの疑問や不安が生じるのは当然のことです。

インターネット上には様々な情報が溢れており、どの情報を信じればよいのか迷ってしまう方も多いでしょう。

とくに資金繰りに焦っている状況では、事実とは異なる都合の良い噂や誤った知識に振り回されやすくなります。

例えば、SNSで発信されている出処の不明な融資情報を鵜呑みにしてしまい、思わぬトラブルに巻き込まれるケースが後を絶ちません。

ここでは、信用情報機関に事故情報が登録されている方が抱きやすい疑問について、金融業界のルールに基づきプロの視点で回答します。

ご自身の状況と照らし合わせながら、適切な判断を下すための参考にしてください。

Q. スーパーブラックでも借りられる審査の甘い業者はある?

正規の貸金業者は貸金業法という法律に基づき、申込者の返済能力を調査する義務が課せられているためです。

正規の貸金業者は貸金業法により返済能力の調査が義務付けられています。

極端にハードルの低い条件を提示する業者は、闇金などの違法業者である可能性が高い点が特徴です。

どこからも借りられず焦ってしまう気持ちはわかりますが、極端にハードルの低い条件を提示する業者は闇金などの違法業者である可能性が極めて高いと言えます。

例えば、SNSのダイレクトメッセージを通じて、審査なしで即日融資などと勧誘してくるアカウントがこれに該当します。

一度でも違法業者に関わってしまうと、法外な利息を請求されるだけでなく、家族や職場を巻き込んだ深刻なトラブルに発展しかねません。

信用情報機関に事故情報が登録されている状態であっても、現在の収入状況を正しく評価してくれる正規の中小消費者金融を選ぶことが重要です。

甘い言葉に惑わされることなく、金融庁の登録貸金業者情報検索サービスなどで正規の業者であるかを必ず確認しましょう。

Q. 総量規制をオーバーしていても借入は可能?

この法律は、消費者が過度な借入によって多重債務に陥る事態を防ぐ目的で設けられた厳格なルールとして機能しています。

- 複数の借入を一本化するおまとめローン

- 配偶者貸付などの特例制度

例えば、年収300万円の方であれば、すべての貸金業者からの借入残高が合計100万円に達している時点で、それ以上の融資は受けられません。

ただし、複数の借入を一本化して毎月の負担を軽減するおまとめローンなどの例外的な貸付であれば、総量規制の基準を超えていても利用できる場合があります。

すでに借入総額が年収の3分の1に達している状況は、客観的に見て返済の限界が近づいているサインと言えるでしょう。

このような場合は、無理に新たな借入先を探し回るのではなく、自身の収支状況を冷静に見つめ直す必要があります。

どうしても自力での返済が困難な場合は、これ以上の借入を諦め、弁護士や司法書士に債務整理の相談を検討してみてください。

Q. 中小消費者金融の審査に落ちる主な理由は?

過去の信用情報よりも現在の状況を柔軟に評価する業者であっても、安定した返済能力が継続的に見込めなければ融資を行うことはできません。

- 勤続年数が極端に短い

- 他社からの借入件数や残高が多すぎる

- 現在も他社への返済遅れや滞納が続いている

- 短期間に複数の業者へ同時に申し込んでいる

実際に、勤続年数が数ヶ月と極端に短い場合や、毎月の収入に対して他社からの借入件数が多すぎる状態は、返済が滞るリスクが高いとみなされます。

また、短期間に複数の貸金業者へ同時に申し込む行為も、資金繰りに極度に困窮しているというネガティブな印象を与えてしまいます。

過去の金融事故そのものよりも、現在抱えている他社への返済遅れや滞納が継続していることのほうが、審査において致命的なマイナス要因となります。

審査に落ちてしまった場合は、手当たり次第に別の業者へ申し込むのではなく、まずは自身の収入と支出のバランスを見直すことから始めましょう。

半年ほど期間を空けて申し込み履歴の情報を消してから、改めて現在の返済能力を証明できる状態で再挑戦することをおすすめします。

まとめ:ブラックリスト状態での資金調達は状況に合った合法的な方法を選ぼう

信用情報機関に事故情報が登録されているブラックリスト状態であっても、現在の返済能力に応じた合法的な資金調達の方法は残されています。

大手消費者金融の審査に落ちて途方に暮れてしまうかもしれませんが、状況に合った合法的な手段を正しく選ぶことが重要と言えるでしょう。

例えば、現在安定した収入があるなら中小消費者金融を検討し、収入が途絶えている場合は公的支援制度を頼るのが賢明な判断です。

自身の状況を客観的に把握することで、次に取るべき具体的なアクションが明確になります。

一時的な現金のために違法業者へ手を出してしまうと、法外な利息を請求されて取り返しのつかない事態に陥るリスクを伴います。

借金問題を根本的に解決するためには、専門家の力を借りることも有効な選択肢です。