「アムザの審査は甘いのか」

「初めてでも申し込めるのか」

アムザの審査について、申し込み前に気になる点は多いものです。

アムザの審査は、無理なく返済を続けられるかを重視して総合的に確認している中小消費者金融です。

審査は貸金業法を基に行うため、単純に「甘い」「厳しい」だけで判断できない仕組みとなります。

| 日本貸金業協会登録情報 | |

|---|---|

| 会員番号 | 第006007号 |

| 貸金業登録番号 | 福岡県知事(3)第08682号 |

| 登録有効期限 | 令和5年7月21日~令和8年7月20日 |

| 人格 | 法人 |

| 商号・名称 | 株式会社 アムザ |

| 代表者名 | 葉山 豊 |

特に、必要書類や在籍確認の有無、店頭とWEBの違いは、事前に知っておくだけで審査がスムーズになります。

アムザの審査は、無理なく返済を続けられるかという視点を軸に、申込内容や収入状況、他社借入のバランスなどを総合的に確認する流れです。

「甘い・厳しい」といった単純な印象だけで判断するより、どんな項目をどう見られるのか、申し込みから融資までの手順を整理しておくことが安心につながります。

- 審査時間

▶WEBは最短即日

▶店頭は30〜40分で融資が可能 - 必要書類

▶健康保険証

▶本人確認書類

▶収入証明書が必要 - 在籍確認

▶WEB完結は原則なし

※保険証の確認で代替される

ここでは、アムザの審査で確認される主なポイント、申し込みから結果連絡・契約までの流れ、必要書類を分かりやすくまとめます。

不安になりやすい「審査スピード」「限度額」「総量規制」「闇金ではないか」といった疑問も、順番に整理していきます。

| この記事でわかること | |

|---|---|

| アムザ審査の仕組みは? | アムザ審査は返済可能性を総合判断する |

| アムザの審査で確認される項目は? | 本人確認や収入状況を重視する |

| アムザ審査の流れは? | 申込から融資までの流れを短時間で案内 |

アムザキャッシングコラムのコンテンツポリシー

アムザキャッシングコラムは、以下のポリシーに基づき作成されています。

アムザキャッシングコラムでは、ユーザーが安心して情報を利用できるよう、貸金融庁や都道府県など以下に正式に届け出がある正規の貸金業者のみを紹介しています。

詳細は、アムザキャッシングコラムのコンテンツポリシーをご確認ください。

株式会社アムザは、福岡を拠点に全国47都道府県へオンライン・お電話での振込融資を展開する、非対面特化型の消費者金融です。

迅速かつ柔軟な金融サービスを提供するプロフェッショナルとして、急な資金ニーズや家計のご相談など、お客様一人ひとりの多種多様な状況やお悩みに合わせた最適な融資プランをご提案します。

加盟団体:日本貸金業協会会員 第006007号

加盟信用情報機関:株式会社 日本信用情報機構

アムザの審査は無理のない返済を前提に総合的に確認|初めての方でも利用しやすい消費者金融

アムザの審査は、利用者が返済に困らない適正な借入ラインを導き出すために、さまざまな情報を丁寧に照合する姿勢が特徴です。

申し込み内容を一つずつ切り分けて判断するのではなく、収入・勤務状況・借入履歴などを重ね合わせ、負担がふくらまない返済計画を組めるかどうかを総合的に見極めています。

さらに、審査は法令に沿ったルールで運用されており、安全性と公平性を保ちながら進められる点も安心材料となります。

こうした仕組みによって、初めての利用でも過度な負担を避けた借入がしやすい環境が整えられています。

| 貸付条件概要 | 内容(フリーローン) |

|---|---|

| ローンの種類 | フリーローン(キャッシング) |

| 審査の有無 | 審査有 (仮審査・本審査) |

| 貸付の種類 | 証書貸付 (借用証書への同意・署名が必要) |

| 用途 | 自由 (事業・個人・リフォーム等は別枠の記載あり) |

| 貸付金額 | 5万円~100万円 |

| 金利 | 実質年率 15.0%~20.0% |

| 返済の方式 | 銀行振込 または 来店持参 |

| 返済期間 | 1年~3年 ※最長期間は契約内容による |

| 返済回数 | 12回~36回 |

| 貸付対象者 | ・国内にお住まい、またはご勤務の方 ・アルバイト・パート、年金受給者、学生も可 |

| 必要書類 | ・本人確認書類(運転免許証、保険証など) ・収入証明書類(直近の源泉徴収票 または 直近2ヶ月の給与明細) |

| 担保・保証人 | ・原則不要(緊急連絡先は保証人ではありません) ・不動産担保ローンの場合は担保有り |

注釈

1. 返済期間・回数: 記載の数値は公式サイトの「返済早見表」に基づく一例(1年~3年)です。実際の契約期間や回数は、審査結果および融資実行日により変動します,。

2. 在籍確認・郵送物: 「職場への在籍確認なし」「自宅への郵送物なし」は、ネット申し込み(Web完結)を選択された場合のサービスです,。

3. 必要書類: 審査では本人確認として保険証の確認が行われます。状況により、源泉徴収票や給与明細(直近2ヶ月分)の提出が必要です,。

4. その他: 不動産担保ローンなど、フリーローン以外の商品は条件(担保の有無、限度額等)が異なります

以下では3つの主要ポイントを取り上げ、判断の方向性を簡潔に整理します。

申し込み前に流れをつかみ、安心して利用できる準備として役立ててください。

アムザの審査は返済負担が大きくならないよう総合的に判断

アムザの審査では、まず現在の収入や生活に必要な支出と照らし合わせ、無理のない範囲で返済できるかを丁寧に確認します。

希望される金額だけで判断するのではなく、利用後の負担が大きくなりすぎないかを重視して、その方に合わせた適切な返済計画を検討します。

- 収入と支出のバランス

▶返済後も生活に余裕が残るかを丁寧に確認します。 - 希望額よりも返済負担の軽さを優先

▶家計に無理が出そうな場合は、少ない金額を案内することもあります。 - 収入と勤務状況の継続性

▶一時的な増減ではなく、安定して返済できる状況かを慎重に判断します。

また、短期的な収入の増減に左右されず、勤務状況や収入がどれくらい継続しているかも確認し、返済に支障が出ないかを慎重に判断します。

初めて利用される方でも、申込後の生活が乱れないよう、返済負担を最小限に抑えることを大切にしています。

こうした総合判断により、利用後も安定した生活を維持できる環境づくりに努めています。

属性だけで決まらず複数の情報を組み合わせて確認

アムザの審査は、年齢や雇用形態といった基本的な属性情報だけで結果が決まるものではありません。

収入が安定しているか、どれくらい継続して働けているか、他社での借入状況はどうかなど、複数の要素を組み合わせながら総合的に判断する仕組みです。

- 収入の安定性

▶毎月どれくらい安定して収入があるかを確認し、無理のない返済ができるかを判断します。 - 勤務状況・継続性

▶働き方に関わらず、どれだけ継続して勤務しているかを総合的にチェックします。 - 他社借入の状況

▶現在の借入額や返済状況を踏まえ、生活に負担が出ない範囲かを見極めます。

パート勤務の方でも、毎月の収入が安定していれば返済能力があると判断される場合があります。

逆に、一見問題がなさそうな属性でも、返済負担が大きくなりそうなときは慎重に案内するなど、実際の生活に無理が出ないかを軸にしています。

このように一つの情報だけで判断しないため、「属性が弱いから不安」という方でも、状況に合わせたご案内が可能です。

お客様ごとの背景を踏まえた審査により、現実的で続けやすい利用を目指しています。

審査は貸金業法に基づいて行っている

アムザの審査は、貸金業法や関連ガイドラインに沿って、適切な手続きで進められています。

聞き慣れない言葉が多いと不安に感じるかもしれませんが、法令に基づく審査は、無理なく返済できる範囲で利用できるよう守るための仕組みです。

- 本人確認書類の提出による本人確認

- 収入証明による返済能力の確認

- 総量規制の範囲内で借入できるかの判断

また、必要な情報だけを適切な範囲で確認するため、プライバシーにも十分な配慮を行っています。

これにより、過度な借入を防ぎ、安全に利用できる環境につながります。

一部の基準は法令上公開できない部分がありますが、健全な審査を行うことで、利用後のトラブルを避け、安心して継続いただける体制を整えています。

法令に沿った審査は、お客様の生活を守るための大切なプロセスです。

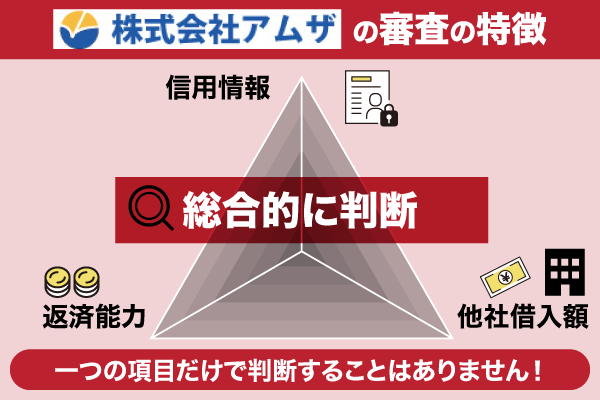

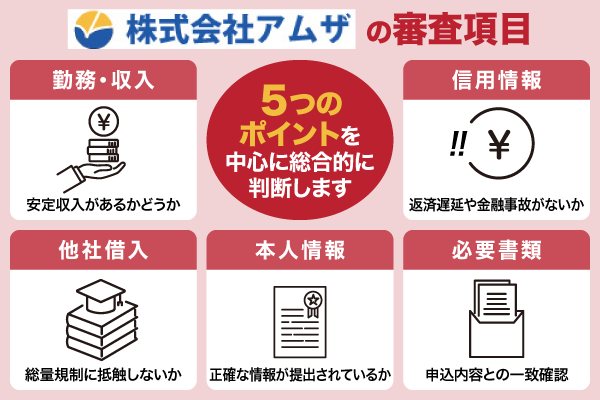

アムザの審査で確認される項目|返済計画に必要な情報をバランスよくチェック

アムザの審査は、利用者の生活を圧迫しない適正な返済計画づくりを目的に、多角的な情報を丁寧に照合する仕組みで成り立っています。

申込者の状況をひとつの数値だけで判断するのではなく、本人情報・収入・借入・信用履歴などを組み合わせ、総合力で評価する姿勢が特徴的です。

さらに、書類内容との整合性を確認する工程を加えることで、申込者が気づかないリスクや誤差を防ぎ、安全性の高い審査が実現しています。

こうした流れにより、初めての利用であっても安心して申し込める環境が整えられています。

まずは、審査で重視されるポイントを分かりやすく整理しておきましょう。

下記の表の通り、確認される主な項目とチェック内容を一目で整理しています。

| 審査項目 | チェック内容 |

|---|---|

| 本人情報 | 氏名・住所・連絡先の正確性 |

| 勤務・収入 | 安定収入があるかどうか |

| 他社借入 | 年収とのバランスと返済負担 |

| 信用情報 | 返済遅延や金融事故の有無 |

| 必要書類 | 申告内容との一致確認 |

ここからは、各項目がどのような意味を持つのか、より理解しやすい形で順に整理していきます。

本人情報や連絡先の正確性は審査の前提として重視している

アムザでは、お申し込みいただいた内容が正確であるかどうかを、審査の最初の段階で丁寧に確認します。

氏名や住所、電話番号といった本人情報は、本人確認書類との照合に欠かせない要素であり、ここに不備があると審査を進められない場合があります。

また、連絡先の正確性は、審査結果の通知や在籍確認のご案内など、必要な情報を確実に届けるために重要な項目です。

入力内容に誤りがあると、確認のために手続きが遅れてしまい、結果として審査時間が長くなることもあります。

- 氏名・住所の正確さ

▶本人確認書類と一致しているかを事前にチェックしておくことで、照合作業がスムーズになります。 - 電話番号など連絡先の間違い防止

▶審査結果の連絡や在籍確認の案内が確実に届き、手続きの遅れを防ぐことにつながります。 - 入力漏れ・誤入力の見直し

▶簡単な確認でも、審査が止まってしまうリスクを減らし、スムーズな進行に役立ちます。

ご自身の情報に間違いがないかを事前に確認しておくことで、スムーズな審査につながり、安心して手続きを進められます。

こうした基本情報の正確性は審査の土台となるため、最初に丁寧に整えておくことが、無理なくスムーズに利用を進めるための大切なステップです。

勤務先・収入状況は返済能力を確認するための重要な項目となる

アムザの審査では、勤務先の状況や収入がどれくらい安定しているかを丁寧に確認します。

毎月の返済を無理なく続けられるかどうかを判断するうえで、収入の安定性は欠かせない要素となるためです。

たとえ収入が高くても、変動が大きい場合は返済負担が重くならないか慎重に判断されます。

- 収入の安定性

▶毎月の収入がどれくらい一定しているかを確認し、無理なく返済を続けられるかを判断します。 - 勤務形態より「働き方の継続性」を重視

▶パート・アルバイトでも継続的に収入がある場合は返済能力があると見なされることが多くあります。 - 勤務期間や転職直後の状況

▶勤務期間が短い場合には、今後収入が安定していく見込みがあるかを丁寧に確認します。

一方で、パート勤務やアルバイトの方でも、毎月の収入が一定していれば返済能力があると見なされるケースは多くあります。

また、転職直後で勤務期間が短い場合には、今後の収入が安定して見込めるかどうかが丁寧に確認されます。

こうした情報をもとに、利用後に生活へ影響が出ない範囲を見極めるため、勤務先・収入状況の確認はとても重要な工程です。

実情に合った返済計画を組むための大切な判断材料となっています。

他社借入と年収のバランスは総量規制の観点から確認

アムザでは、総量規制に基づき他社での借入状況を確認し、年収とのバランスが適切かどうかを慎重に判断します。

借入が年収に対して多くなるほど返済負担が大きくなるため、無理のない範囲で利用いただけるよう配慮するための確認です。

他社借入が多い場合は、希望額に対して慎重な検討が必要となります。

総量規制では、貸金業者からの借入は年収の3分の1までと定められており、この上限を超える貸付はできません。

- 年収と借入総額のバランス

▶年収の3分の1以内に収まっているかを基準に、無理のない利用かどうかを確認します。 - 他社借入の件数・残高・毎月の返済額

▶すでに抱えている返済との合計で、家計に過度な負担がかからないかを見極めます。 - 返済状況(延滞の有無)

▶返済が滞っている借入がないかを確認し、今後の返済に支障が出ないかを慎重に判断します。

そのため、現在の借入件数や残高、毎月の返済額もあわせて確認し、返済に支障が出ないかを丁寧に判断します。

また、返済が滞っている借入がある場合は、審査に影響が出ることもあります。

こうした確認は、お客様の生活を守るために不可欠なプロセスです。

無理のない範囲で利用できるよう、年収と借入総額のバランスを丁寧に見極めています。

過去の支払い状況は信用情報として借入可否の重要な判断材料になる

アムザでは、これまでの支払い状況を信用情報として丁寧に確認します。

過去にどのような形で返済を続けてきたかは、将来的に無理なく返済していただけるかを判断するうえで欠かせない材料になるためです。

- 過去の延滞の有無と期間

▶延滞が続いていた時期がある場合、返済負担が過度にならないか慎重に判断されます。 - 現在の返済状況の安定性

▶直近の返済がきちんと行われているか、一時的な遅れだったかなど背景も含めて確認されます。 - 完済実績の有無

▶過去の契約を問題なく完済していれば、返済能力を評価する材料として前向きに見られます。

ただし、一度でも延滞した経験があるからといって即座に審査が不利になるわけではありません。

現在の返済状況が安定しているか、延滞の理由が一時的なものであったかなど、背景まで含めて確認されます。

また、過去の契約をすでに完済している場合は、返済能力を評価する材料として前向きに見られることもあります。

こうした信用情報の確認は、「返済が継続できるか」という一点を重視して行われます。

お客様の生活に無理が生じない範囲でご利用いただくために、支払い状況は大切な判断基準となっています。

申告内容と必要書類の一致はスムーズな審査に欠かせない

アムザでは、申込フォームに入力いただいた内容と提出書類の情報が一致しているかを丁寧に確認します。

氏名や住所、収入額などに相違があると、確認のための手続きが増えてしまい、審査が通常より長くなることがあります。

一致していることは、審査を滞りなく進めるうえでとても重要です。

- 氏名・住所の一致

▶本人確認書類と入力内容が一致しているほど、照合がスムーズに進みます。 - 収入額の正確性

▶収入証明と異なる数字があると追加確認が必要になり、審査時間が延びる原因になります。 - 記載漏れ・誤入力の有無

▶単純な誤入力でも確認作業が必須となるため、事前のチェックで時間短縮につながります。

また、記載内容と書類の数字が異なる場合は、追加で説明をお願いすることもあります。

故意でない誤入力であっても、確認作業が必要となり、その分だけ手続きに時間がかかることにつながります。

特に収入証明は返済能力の判断に欠かせないため、正しい金額の提出が重要です。

申告内容と書類が一致していることは「正確な審査」と「迅速なご案内」の両方に直結するため、安心して申し込むための大切なポイントです。

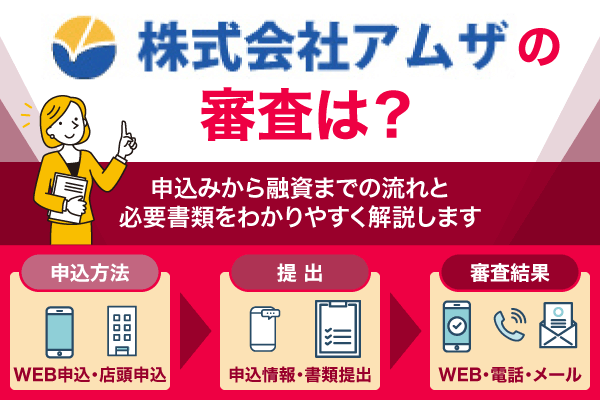

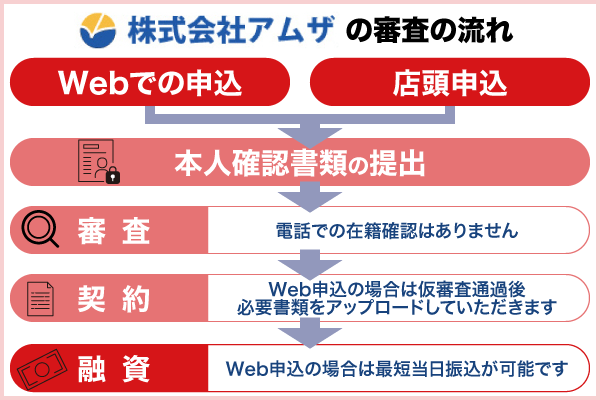

アムザ審査の流れ|申し込みから結果まで店頭なら最短30分で融資を案内

アムザの審査は、初めての申し込みでも戸惑わないようシンプルで分かりやすい手順で進む点が特徴です。

WEBと店頭の2つから申し込み方法を選べ、情報入力から書類提出、結果連絡までが一連の流れとして整理されており、短時間で結果が受け取れる仕組みが整っています。

特に店頭申込の場合は、担当者と対面で確認が進むためスピードが出やすく、即日融資につながりやすいのが魅力です。

審査後は契約手続きを経て振込が行われ、必要な資金を迅速に受け取れる流れが確立されています。

ここからは3つのステップに分けて、申し込みから融資までの流れを整理します。

事前の段取りを整え、スムーズな審査通過につなげる参考にしてください。

申込方法はWEB申込と店頭申込の2種類

アムザでは、お客様の状況に合わせて選べるように、WEB申込と店頭申込の2つの方法をご用意しています。

WEB申込は、スマートフォンやパソコンから必要な情報を入力するだけで手続きが進むため、忙しい方でも時間を気にせず申し込める点が大きなメリットです。

| WEB申込 | 店頭申込 | |

|---|---|---|

| 申込のしやすさ | スマホ・PCからいつでも手続き可能 | 来店が必要だが担当者に直接相談できる |

| メリット | 時間や場所を気にせず申し込める | 不明点をその場で解消でき安心感が高い |

| スピード | オンラインでスムーズに進みやすい | 状況によっては即日で案内が進む場合も |

自宅や外出先からでも手続きが完了するため、最も利用されている申込方法です。

一方、店頭申込は担当者と直接相談しながら申し込めるため、書類の確認や不明点をその場で解消できる安心感があります。

特に即日で借入の可否を知りたい場合、店頭での案内がスピーディーに進むケースもあります。

どちらの方法を選んだとしても、審査の流れは大きく変わらず、いずれも返済に無理が生じないかを丁寧に確認したうえで案内されます。

自分にとって負担の少ない方法を選ぶことで、安心して手続きを進めることができます。

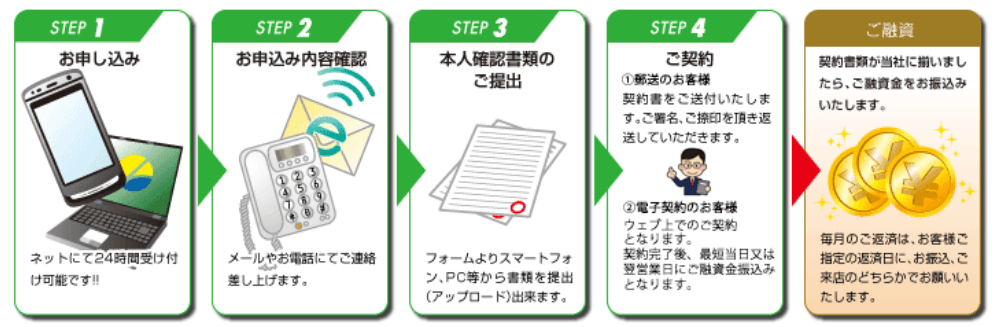

申込者の情報と必要書類の提出

申込みが完了した後は、審査に必要な情報をもとに確認が進められます。

氏名や住所、勤務先などの基本情報は審査の土台となるため、正確に入力していただくことが大切です。

また、提出する書類は本人確認や収入状況を証明するために欠かせないものであり、情報と書類が一致しているかどうかも丁寧に確認されます。

- 本人確認書類

▶運転免許証など、氏名・住所が確認できる書類の提出が必要です。 - 収入証明書類

▶源泉徴収票や給与明細書など、収入状況を判断するための書類が求められます。 - 申告内容との一致

▶申込フォームの情報と書類の内容が一致していると、照合がスムーズに進みます。

必要書類としては、運転免許証などの本人確認書類に加え、源泉徴収票や給与明細書といった収入証明書類が必要となります。

書類に不足がある場合は追加の確認が必要となるため、事前に準備しておくことで審査がスムーズに進みます。

特に収入に関する情報は返済能力の判断に直結するため、正確な提出が重要です。

書類と申告内容が整っていることで、審査は円滑に進み、結果の通知もスピーディーに受け取れるようになります。

不備を減らすためにも、申し込み前の準備がスムーズな審査への近道です。

審査結果は電話・メールで案内され契約手続き後に振込

アムザでは、審査が完了した際に電話またはメールで結果を案内しています。

審査に通過した場合は、契約書類の確認や同意の手続きを行います。

- 審査結果の連絡

▶電話またはメールで審査結果が通知されます。 - 契約手続き

▶契約内容を確認し、同意が完了すると契約成立となります。 - 振込または店頭での受取り

▶契約後に指定口座へ振込が行われ、店頭申込ならその場で完結する場合もあります。

内容に問題がなければ契約が成立し、その後に指定口座へ振込みが行われます。

店頭申し込みの場合は、その場で手続きが完結するケースもあり、急ぎの方には便利な方法です。

振込みのタイミングは手続き状況によって異なりますが、可能な限りスピーディーに進むよう配慮されています。

こうした流れにより、申し込みから融資までを円滑に進めることができ、初めての方でも不安なく手続きを完了できます。

必要な連絡が確実に届くよう、申込時に正しい連絡先を登録しておくことが大切です。

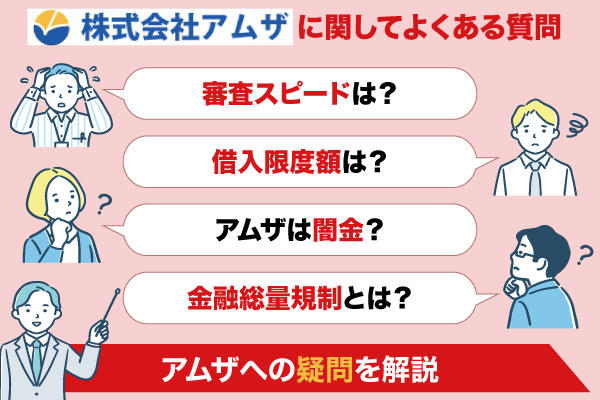

アムザの審査に関してよくある質問

アムザの審査について寄せられる疑問は、利用前の不安を解消するうえで重要な判断材料になります。

スピード感や限度額、安全性に関わるポイントなど、利用者が特に気になりやすいテーマを抽出し、分かりやすく整理した回答としてまとめました。

金融サービスとしての健全性や法令への適合性も確認しながら、安心して判断できる情報を提供するよう配慮しています。

疑問点を事前に解消しておくことで、スムーズな申し込みにつながりやすくなります。

ここからは4つの質問を取り上げ、申し込み前に知っておきたい内容を簡潔に整理します。

理解が深まることで、より安心して利用できる準備につながります。

アムザの審査スピードは?

アムザの審査は、できるだけ早く結果を知りたい方にもご利用いただけるよう、スピード感を意識した体制で進められています。

ただし、申し込みが集中している時間帯や書類確認に時間を要する場合は、通常よりお時間をいただくこともあります。

とはいえ、少しでも早く結果を届けられるよう審査体制を整えており、必要な情報がそろっていればスムーズに進むケースが多くあります。

店頭申込の場合も、状況に応じて担当者が丁寧に案内しながら進めるため、その場で大まかな結果がわかることもあります。

このように、アムザは「できるだけ早く状況を知りたい」という方に配慮した審査スピードを大切にしています。

アムザの限度額はいくらですか?

アムザでは、初めてご利用の方でも利用可能な範囲が分かりやすいよう、貸付限度額を明確に定めています。

一般的なフリーローンの場合、5万円から100万円の範囲でご案内しており、借入目的や返済能力に合わせて無理のない金額を設定します。

同じ枠でも、利用目的や収入状況によってご案内できる金額が異なるため、個別の状況を丁寧に確認しながら判断される仕組みです。

また、希望金額が高いほど返済の負担も大きくなるため、無理のない返済計画が組めるかどうかが重要になります。

審査では、年収や勤務状況、他社借入の有無を総合的に確認し、生活に支障が出ない範囲かどうかを慎重に判断します。

そのため、希望通りの金額にならない場合があっても、利用後の負担を減らすための配慮によるものです。

限度額は審査結果で決まりますが、いずれも安心して返済を続けられるよう、現実的な範囲でのご案内が行われています。

アムザは闇金ですか?

アムザは、貸金業法にもとづいて運営されている正規の消費者金融であり、闇金とはまったく異なります。

金融庁が定める登録制度に従い、適切に営業許可を得たうえで運営されているため、法外な利息や強引な取り立てなど、違法な行為が行われることは一切ありません。

闇金のような不透明な手口とは異なり、利率や返済条件も法律の範囲内で明確に提示されます。

また、アムザでは本人確認書類や収入証明書類をもとに、貸金業法に沿った適切な審査を行っています。

これらの書類を求めない業者は違法な可能性が高く、正規の業者であるほど審査や手続きは丁寧に進められます。

返済能力を確認する工程があるからこそ、無理のない貸付ができる仕組みになっています。

安心して利用できるよう、情報管理やプライバシーへの配慮も徹底しているため、初めての方でも不安を抱えずに相談できる環境が整っています。

アムザの金融総量規制とは?

アムザを含む消費者金融では、貸金業法にもとづき総量規制が適用されます。

総量規制とは、年収の3分の1を超える貸付を行ってはいけないというルールで、借りすぎによる生活苦を防ぐために設けられている制度です。

アムザでも、この基準を守りながら利用限度額を決定しており、返済に無理が生じないよう丁寧に確認しながら案内しています。

総量規制の判断には、他社からの借入状況も大きく関わります。

すでに複数の借入がある場合や、毎月の返済額が高くなっている場合は、総量規制を超えないか慎重に確認されます。

また、返済が遅れている借入がある場合は、返済能力の観点から追加の貸付が難しくなるケースもあります。

この制度があることで、借りすぎを防ぎ、利用後も健全な返済が続けられる環境が保たれます。

無理のない利用を支えるための仕組みであり、安心して申し込めるための大切なルールです。

まとめ|アムザの審査の仕組みを理解して安心してお申し込みを

アムザの審査は、お客様が無理なく返済できるかを第一に考えた仕組みで進められています。

申し込み方法の選択から必要書類の提出、そして審査結果の案内まで、すべての工程が「生活に負担をかけない利用かどうか」を丁寧に確認する流れになっています。

収入の安定性や他社借入とのバランス、信用情報などを総合的に判断することで、返済が続けられる範囲の金額をご提案できるよう配慮されています。

- 収入の安定性

▶ 月々の返済を継続できるかを判断する重要項目です - 他社借入とのバランス

▶ 返済負担が過大にならないかを総合的に確認します - 信用情報

▶ 過去の支払い状況などから適正な利用ができるかを判断します

初めて審査を受ける方にとっては不安も多いかもしれませんが、アムザでは法令に基づく適正な審査を徹底しており、書類や連絡先が整っていればスムーズに進むケースがほとんどです。

また、店頭・WEBどちらの申し込みでも担当者が丁寧に案内を行うため、不明点があっても安心して手続きができます。

審査の流れや確認項目を事前に理解しておくことで、不安が和らぎ、よりスムーズにお申し込みいただけます。

ご自身に合った方法で、安心してアムザをご利用ください。