毎月の返済に追われ、どうやって工面しようかと焦ってばかりの毎日を送っていませんか。

複数社からの借入が重なり、気づけば返済のために新たな借入を繰り返す状況に陥っている方は少なくありません。

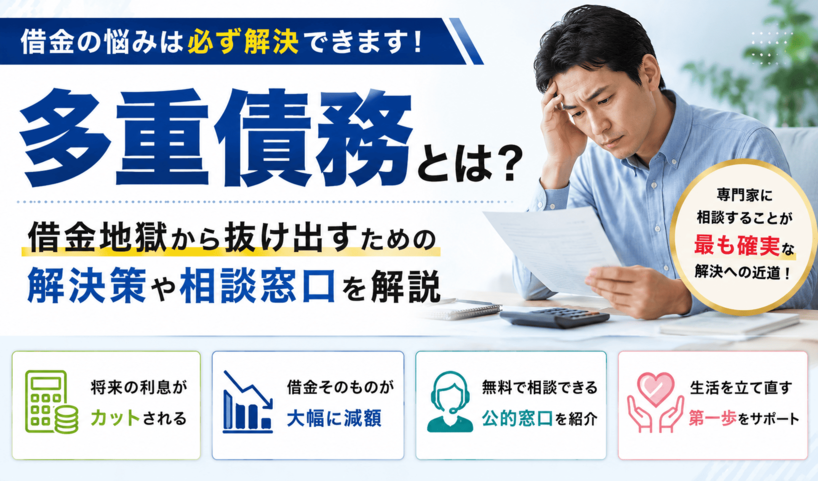

このような多重債務と呼ばれる状態から抜け出すためには、専門家の力を借りて根本的な解決を図ることが最も確実な方法です。

実際に、法律の専門家を通じて債務整理を行うことで、将来の利息がカットされたり、借金そのものが大幅に減額されたりします。

この記事では、複数社からの借入が膨らむ原因や放置するリスクとともに、具体的な解決策である債務整理の仕組みについて詳しく解説します。

あわせて、おまとめローンの注意点や、費用の不安を解消できる公的な相談窓口の情報もお伝えします。

多重債務とはどのような状態?定義や陥る原因を解説

このセクションでは、多重債務という言葉の正確な意味や、その状態に陥ってしまう背景について解説します。

借金の問題を解決するためには、まず現状を正しく理解し、原因を客観的に見つめ直す作業が欠かせません。

借金問題を解決するには、現状を正しく理解し原因を客観的に見つめ直すことが重要です。

毎月の支払いが苦しい場合は危険な兆候と言える点が特徴です。

以下では、それぞれの詳細について解説します。

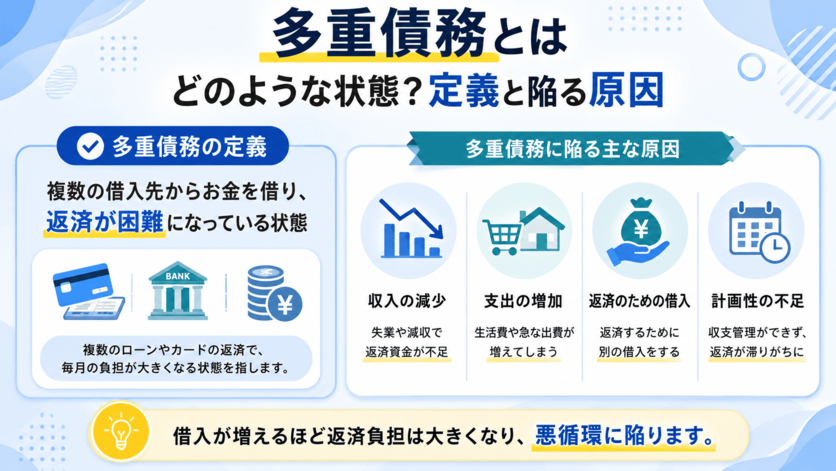

複数社から借入があり返済が困難な状態

多重債務とは、複数の貸金業者から借入を行い、毎月の返済額が収入を上回るなど自力での解決が困難になっている状況を指します。

ここで言う貸金業者とは、消費者金融やクレジットカード会社といった身近な金融機関のことです。

多重債務とは、複数の貸金業者から借入を行い、自力での解決が困難になっている状況です。

毎月の返済額が収入を上回る点が特徴です。

例えば、3社以上の金融機関から借入があり、毎月の給料だけでは生活費と返済額の両方を賄いきれないケースが該当します。

状況が悪化すると冷静な判断ができなくなりますが、まずは現在の借入総額と毎月の返済額を正確に把握する作業から始めてみましょう。

借金が膨れ上がる主な原因は?

借金が膨れ上がる背景には、生活費の補填や予期せぬ出費など、日常生活に潜む様々な要因が存在します。

最初は数万円程度の少額の借入であっても、利息が積み重なることで返済計画が狂うケースが後を絶ちません。

- 生活費の補填や予期せぬ出費

- 利息の積み重なりによる返済計画の狂い

- クレジットカードのキャッシング利用

- ギャンブルや過度な買い物

利息とは、お金を借りたことに対する手数料のようなもので、借入期間が長引くほど支払う総額の負担が大きくなります。

例えば、急な病気による医療費の支払いや、会社の業績悪化に伴う収入減少を補うためにクレジットカードのキャッシングに頼る状況です。

一方で、ギャンブルや過度な買い物など、一時的な感情による支出がきっかけで高額な負債を抱え込んでしまう方も少なくありません。

返済のための借入を繰り返す自転車操業は危険

目の前の返済を乗り切るために、別の会社から新たにお金を借りて穴埋めをする自転車操業は非常に危険な状態です。

総量規制とは、個人の借入総額を原則として年収の3分の1までに制限する法律です。

消費者が多重債務に陥らないように守る点が特徴です。

総量規制とは、消費者が返済能力を超える過度な借入を行って多重債務に陥らないように守るためのルールのことです。

つまり、借入と返済を繰り返してこの上限に達すると、正規の金融機関からは一切お金を借りられなくなるという事態に陥ります。

借金で借金を返す生活はそのままでは破綻を免れないため、手遅れになる前に公的な窓口や専門家に相談して生活を立て直しましょう。

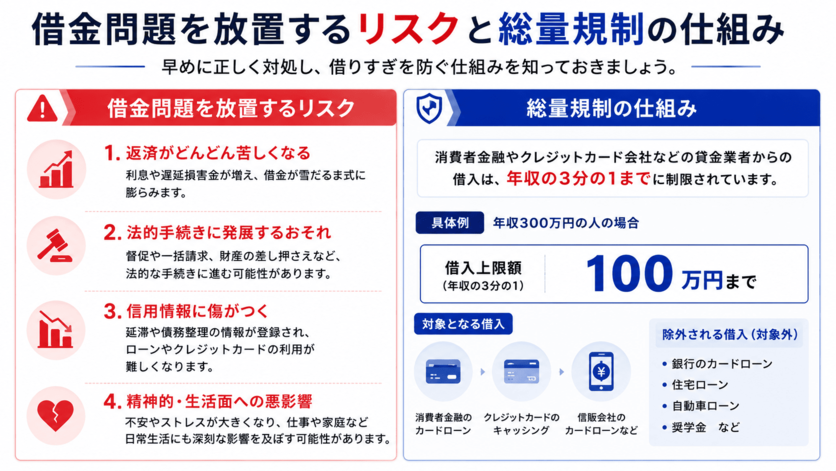

借金問題を放置するリスクと総量規制の仕組み

このセクションでは、返済が滞った場合に生じる具体的なリスクと、借入に関する法律のルールについて解説します。

借金の問題は時間が解決してくれるものではなく、放置すればするほど事態は深刻化していく傾向にあります。

信用情報機関とは、個人のクレジットカードやローンの利用履歴を管理している専門の組織です。

返済が滞ると延滞の記録が残る点が特徴です。

信用情報機関とは、個人のクレジットカードやローンの利用履歴を管理している専門の組織のことです。

例えば、一時的な資金不足だからと業者からの連絡を無視し続けると、取り返しのつかない状況に発展しかねません。

一人で抱え込まずに正しい知識を身につけることが、現状を打破するための第一歩と言えるでしょう。

以下では、それぞれの詳細について解説します。

取り立てや督促がエスカレートする恐れがある

返済を滞納したまま放置し続けると、貸金業者からの連絡は日を追うごとに厳しさを増していきます。

最初は本人の携帯電話に対する事務的な確認連絡から始まり、やがて自宅へ督促状が届くようになります。

- 本人の携帯電話への確認連絡

- 自宅への督促状の送付

- 勤務先への直接の電話連絡

督促とは、貸金業者が期日を過ぎた返済を法的に促すための正当な手続きのことです。

郵便物によって家族に怪しまれ、借金問題が明るみに出てしまうケースは決して珍しくありません。

さらに連絡を無視し続けると、今度は勤務先の会社へ直接電話がかかってくる可能性が高まります。

例えば、職場の同僚が電話を取った場合、借金の事実を知られてしまい居づらくなるリスクが生じます。

事態が深刻化する前に、業者への連絡や返済計画の見直しを検討してみてください。

裁判による給与や財産の差し押さえ

督促状や電話連絡を長期間にわたって放置すると、最終的には法的な手段によって財産を強制的に回収されてしまいます。

貸金業者が裁判所に申し立てを行うことで、給与の一部や預貯金が差し押さえの対象となる仕組みが設けられています。

差し押さえとは、債務者の財産を国が強制的に確保し、滞納している返済に充てる法的な手続きです。

給与の一部や預貯金が対象となる点が特徴です。

差し押さえとは、債務者の財産を国が強制的に確保し、滞納している返済に充てる法的な手続きのことです。

例えば、手取り給与の4分の1が毎月自動的に天引きされるようになれば、生活そのものが成り立たなくなってしまいます。

家族の生活費や家賃の支払いすら困難になり、どうしていいか分からず焦ってしまう方も多いはずです。

手遅れになってしまう前に、少しでも早く公的な窓口や法律事務所へ助けを求めてください。

年収の3分の1を超える借入を制限する総量規制とは?

貸金業者からの借入総額は、法律のルールによって自身の年収の3分の1までに厳格に制限されています。

これは総量規制と呼ばれる制度であり、消費者が多重債務に陥るのを未然に防ぐ目的で導入されました。

| 総量規制の対象 | 消費者金融やクレジットカードのキャッシングなど |

|---|---|

| 総量規制の対象外 | 銀行のカードローンや住宅ローンなど |

多重債務とは、複数の貸金業者から借入を繰り返し、毎月の返済が困難になっている状態を指します。

例えば、年収300万円の人であれば、すべての貸金業者を合わせて100万円までしか借り入れできません。

もちろん、銀行のカードローンなどは総量規制の対象外ですが、審査基準は年々厳格化されている点には注意が必要です。

借りては返すという自転車操業に陥っているなら、新たな借入ではなく債務整理を検討しましょう。

借金問題から抜け出すための4つの債務整理

このセクションでは、多重債務の状態から合法的に抜け出すための具体的な解決策を紹介します。

法律に基づいた借金救済の仕組みを利用することで、現在の苦しい状況をリセットする道が開けます。

複数の貸金業者から借り入れを重ねてしまうと、自力での完済は極めて困難な状態に陥ってしまいます。

- 毎月の返済額を減らせる

- 取り立ての連絡をストップできる

- 生活の再建が可能になる

実際に、毎月の返済額が収入を上回っていても、ご自身の状況に合った手続きを選ぶことで生活の再建が可能です。

例えば、家計を徹底的に見直して節約を重ねても捻出できない金額であれば、法的な手続きに頼るのが最も確実な選択と言えるでしょう。

以下では、それぞれの詳細について解説しますので、ご自身の状況と照らし合わせてみてください。

将来利息をカットし月々の返済額を減らす任意整理

任意整理は、これから発生する利息をゼロにすることで、毎月の返済負担を軽くする手続きです。

裁判所を通さずに貸金業者と直接交渉するため、比較的スムーズに解決へと向かうことができます。

- 将来の利息をカットできる

- 裁判所を通さずに手続き可能

- 支払った金額が元本の返済に充てられる

実際に、専門家が間に入って合意を取り付けることで、無理のない返済計画を引き直す仕組みが設けられています。

例えば、毎月5万円を返済しているものの、その半分が利息に消えているような状況を想像してみてください。

ただし、手続き後は信用情報機関に登録されるため、一定期間は新たな借入ができなくなる点には注意が必要です。

返済額の多さに悩んでいる方は、まず専門家に相談してご自身のケースでどれくらい減額できるか確認してみましょう。

個人再生は借金を大幅に減額し原則3年で返済する手続き

個人再生は、借金の総額を大幅に減額したうえで、残りの金額を原則3年かけて分割で支払っていく制度です。

裁判所を通じて借金の返済が困難であることを認めてもらうことで、法的に支払額を圧縮する仕組みとなっています。

住宅ローン特則とは、持ち家を手放さずに他の借金だけを整理できる制度です。

マイホームを維持しながら生活再建を図れる点が特徴です。

例えば、500万円の借金が100万円まで減額されれば、毎月の返済額は劇的に下がり生活にゆとりが生まれます。

せっかく手に入れたマイホームを失うかもしれないと不安な方にとって、この制度は大きな救いとなるはずです。

継続して安定した収入があることが利用の条件となるため、ご自身が該当するかどうかを専門家に判断してもらいましょう。

裁判所の免責許可で借金の支払義務がなくなる自己破産

自己破産は、裁判所から免責許可を受けることで、すべての借金の支払い義務が免除される最終的な解決策です。

多重債務によって返済能力を完全に喪失してしまった方を対象に、経済的な再出発を支援するための制度です。

- すべての借金の支払い義務が免除される

- 生活に必要な最低限の現金や家財道具は残せる

- 一定の職業に就けなくなるなどの制限がある

実際に、収入の大部分を返済に充てても借金が減らない状態であれば、この手続きによって生活基盤を立て直すことができます。

例えば、病気や失業によって収入が途絶え、明日の食事代にも困るような状況からでも、再び前を向いて歩き出せます。

一定の職業に就けなくなるなどの制限はありますが、借金地獄から抜け出すために弁護士へ依頼して手続きを進めてください。

利息制限法に基づく引き直し計算で過払い金が戻る?

過去に法律の上限を超える金利で借入をしていた場合、払いすぎたお金が過払い金として戻ってくる可能性があります。

これは、利息制限法という法律に基づく正しい金利で過去の取引を再計算し、差額を返還してもらう正当な権利です。

過払い金とは、過去に法律の上限を超える金利で借入をしていた場合に発生する払いすぎたお金です。

長年にわたって借入と返済を繰り返してきた方に発生しやすい点が特徴です。

実際に、長年にわたって貸金業者との間で借入と返済を繰り返してきた方ほど、高額な過払い金が発生している傾向にあります。

当時の明細書や契約書を紛失していても、専門家が貸金業者から取引履歴を取り寄せて引き直し計算を行ってくれるため安心です。

心当たりのある方は、手遅れになってしまう前に、早急に専門家へ調査を依頼することをおすすめします。

おまとめローンで借金を一本化するメリットと注意点

このセクションでは、複数の借入先を一つにまとめる専用の金融商品について解説します。

多重債務に悩む方にとって、返済先を一本化することは状況を改善する有効な手段と言えるでしょう。

複数の貸金業者から借り入れている状態は、精神的な負担を大きくする要因となります。

- 複数の借入先を一つにまとめることができる

- 月に1回の返済手続きで済むようになる

- 仕組みを理解しないと総負担額が増す危険性がある

毎月の返済管理に追われる苦しい日々から一刻も早く抜け出したいですよね。

一方で、仕組みを正しく理解せずに利用すると、かえって総負担額が増してしまう危険性も潜んでいます。

現在の借入状況と照らし合わせながら、本当に自分にとって最適な解決策なのかを見極める必要があります。

以下では、おまとめローンの具体的な利点と、利用前に知っておくべきリスクについて詳しく見ていきましょう。

月々の返済管理が楽になるメリット

おまとめローンを利用する最大の利点は、複雑だった返済スケジュールをシンプルに整理できることです。

複数の消費者金融を利用していると、各社で異なる返済日や金利を正確に把握するだけで大きな負担となります。

おまとめローンを利用すると、複雑だった返済スケジュールをシンプルに整理できます。

返済先が1社に絞られ、いつまでにいくら用意すればよいかが明確になる点が特徴です。

毎月何度もお金を用意して振り込む作業は、精神的な余裕を奪う原因と言えるでしょう。

頭の中を占めていた借金の悩みから解放され、生活の立て直しに集中する環境が整います。

ただし、目の前の負担が減ったからといって、借金の総額そのものが減ったわけではない点には注意が必要です。

まずは現在の借入残高と各社の金利をすべて書き出し、一本化による効果をしっかりとシミュレーションしましょう。

金利が下がらないと総支払額が増えるリスクがある

返済期間を長く設定しすぎると、最終的に支払う金額が以前よりも増えてしまう危険性があります。

毎月の返済額を減らすために支払い回数を増やすと、その分だけ利息が発生する期間も延びてしまう仕組みです。

| 返済期間 | 総支払額への影響 |

|---|---|

| 短く設定する | 毎月の負担は大きいが総支払額は抑えられる |

| 長く設定する | 毎月の負担は減るが総支払額が増加するリスクがある |

目先の支払い額だけを見て契約してしまうと、結果的に多重債務の苦しみを長引かせる要因となってしまいます。

少しでも毎月の負担を軽くしたいと焦ってしまいますよね。

しかし、契約前には必ず返済計画表を確認し、完済までの総支払額がどう変化するのかを冷静に比較検討してください。

おまとめローンは審査が厳しい?

借入額が大きくなる性質上、通常のカードローンと比較して審査のハードルは高くなる傾向にあります。

貸金業者は申込者の返済能力をより慎重に見極める必要があり、過去の信用情報も厳しくチェックされます。

- すでに数ヶ月の滞納がある場合

- 年収に対して借入総額が大きすぎる場合

- 短期間に連続して複数の業者へ申し込んだ場合

すでに数ヶ月の滞納がある場合や、年収に対して借入総額が大きすぎる場合は、審査通過が難しくなるでしょう。

総量規制の例外として年収の3分の1を超える借入が可能とはいえ、無条件で誰でも利用できるわけではありません。

短期間に連続して申し込んだ履歴も、信用情報機関にしっかりと記録されます。

自力での解決が難しいと判断した場合は、速やかに弁護士などの専門家に相談して別の手段を検討しましょう。

専門家に相談する前に整理しておくべき3つの情報

このセクションでは、弁護士や司法書士などの専門家へ相談する前に準備しておきたい事柄について解説します。

現状の借入状況や家計の収支を正確に伝えることが、ご自身に最適な解決策を提案してもらうための鍵となります。

- 借入先ごとの残高と毎月の返済額

- 家計の収支状況(収入と生活費)

- 家族の収入や特別な支出

もちろん、すべてを完璧に整理できなくても相談自体は可能ですので安心してください。

以下では、具体的にどのような情報を集めておけばよいのかについて詳しく解説していきます。

借入先ごとの残高と毎月の返済額

専門家へ相談する前には、どこからいくら借りているのかを明確にしておくことが重要だと言えるでしょう。

専門家はすべての債務状況を客観的に把握した上で、最適な債務整理の手続きを判断する仕組みになっています。

信用情報とは、個人のクレジットカードやローンの契約内容が記録されたデータのことです。

書類を紛失していても、専門家が調査してくれる点が特徴です。

例えば、A社から50万円で毎月2万円の返済といったように、現状をメモに書き出してみてください。

利用明細書やスマートフォンアプリの画面を確認するだけでも、全体の借入総額が見えてくるはずです。

信用情報とは個人のクレジットカードやローンの契約内容が記録されたデータのことです。

まずは手元に残っている督促状や利用明細などの書類を、ひとまとめに集めることから始めてみましょう。

家計の収支状況を正確に把握する

借入先や残高だけでなく、毎月いくら収入があり生活費にいくら使っているのかを整理しておくことも欠かせません。

任意整理や自己破産など、どの手続きを選択するかは今後の返済能力に大きく左右される仕組みが設けられています。

- 手取りの給料から固定費を差し引いた残額

- 毎月の食費や通信費の見直し

- 家族の収入や特別な支出の有無

実際に、手取りの給料から家賃や光熱費などの固定費を差し引いて、手元にいくら残るのかを計算してみることが大切です。

また、家族の収入や毎月の特別な支出がある場合は、それらも包み隠さず伝えることをおすすめします。

無理のない範囲で返済できる金額を正直に提示し、ご自身の生活水準に合った適切なアドバイスを受けてください。

費用の不安は法テラスの民事法律扶助制度で解消できるか?

手元にまとまったお金がなくても、公的な制度を利用することで専門家への依頼は十分に可能です。

法テラスが提供する民事法律扶助制度を利用すれば、弁護士や司法書士の費用の立て替えや分割払いが適用されます。

法テラスとは、国が設立した法的トラブル解決のための総合案内所です。

経済的に余裕がない方を支援し、費用の立て替えや分割払いが適用される点が特徴です。

法テラスとは国が設立した法的トラブル解決のための総合案内所であり、経済的に余裕がない方を支援する機関です。

ただし、この制度を利用するためには収入や資産が一定の基準を下回っている必要がある点には注意が必要です。

基準を満たしているかどうかは、相談窓口で丁寧に確認してもらうことができます。

費用が払えないと不安になる気持ちはわかりますが、まずは無料相談窓口へ問い合わせてみることを検討してみてください。

借金問題の解決をサポートする公的・専門的な相談窓口

このセクションでは、多重債務の悩みを打ち明け、具体的な解決策を一緒に考えてくれる相談先について解説します。

借金の問題は周囲に相談しづらく、一人で抱え込んでしまう方が非常に多い傾向にあります。

しかし、自力での解決が難しい状況に陥っている場合、第三者の介入なしに現状を打破することは極めて困難です。

- 無料で利用できる公的な窓口

- 法的手続きを依頼できる専門家

例えば、毎月の返済日をやり過ごすことだけで頭がいっぱいになるケースも少なくありません。

「もうどうしたらいいかわからない」と精神的に追い詰められてしまう方も多いはずです。

相談窓口には無料で利用できる公的なものから、法的な手続きを直接依頼できる専門家まで様々な選択肢が用意されています。

ご自身の状況や希望する解決方法に合わせて、適切な相談先を選ぶことが生活再建への第一歩となります。

まずは勇気を出して、専門家の支援を受けるための行動を起こしてみてください。

金融庁や消費生活センターなどの公的機関

まずは無料で客観的なアドバイスを受けたい場合、国や自治体が設置している公的な窓口を利用するのが有効な手段です。

これらの機関では、多重債務に関する基礎知識の提供や、状況に応じた適切な専門機関の案内を無料で行っています。

公的機関は、多重債務に関する基礎知識の提供や適切な専門機関の案内を無料で行う場所です。

貸金業者との直接的な交渉は引き受けてくれない点が特徴です。

例えば、悪徳業者からの不当な請求に悩んでいる場合でも、法的な観点から冷静な助言をもらうことが可能です。

いきなり法律の専門家に相談するのはハードルが高いと感じる方にとって、最初の窓口として非常に適していると言えるでしょう。

ただし、公的機関はあくまでアドバイスや案内を行う場所であり、貸金業者との直接的な交渉を引き受けてくれるわけではない点に注意が必要です。

具体的な債務整理の手続きに進むためには、最終的に法律の専門家へ依頼する必要があります。

まずは現状を整理する目的で、お住まいの地域にある窓口へ気軽に連絡してみることをおすすめします。

弁護士や司法書士は代理人として交渉してくれる

借金の根本的な解決を目指すのであれば、法律の専門家である弁護士や司法書士に直接相談することが最も確実な方法です。

専門家に債務整理を依頼すると、貸金業者に対して受任通知と呼ばれる書類が送付され、毎月の返済と督促が法的にストップします。

- 毎月の返済と督促が法的にストップする

- 精神的なプレッシャーから解放される

- 無料相談や費用の分割払いに対応している事務所が多い

厳しい取り立ての電話や手紙が止まることで、精神的なプレッシャーから一気に解放される効果が期待できます。

例えば、毎日のように鳴っていた着信がなくなるだけでも、冷静に今後の生活再建について考える余裕が生まれるはずです。

借入総額が大きい場合や、自己破産などの複雑な手続きを視野に入れている場合は、制限なく業務を行える弁護士を選ぶのが無難と言えるでしょう。

ご自身の借入状況をしっかりと把握したうえで、最適な専門家へ相談の予約を入れてみてください。

家族や職場に内緒で解決したい場合はどうする?

借金問題を解決したいものの、周囲にバレてしまうことを恐れて行動できずにいる方は非常に多くいらっしゃいます。

そのような場合でも、手続きの選び方や専門家への依頼方法を工夫することで、秘密を保ったまま借金を整理することは十分に可能です。

任意整理を選択することで、同居する家族に借金を知られるリスクを大幅に下げることができます。

連絡手段の限定や郵送物の局留めなどの配慮を受けられる点が特徴です。

実際に、裁判所を通さない任意整理という手続きを選択すれば、官報に名前が載ることもありません。

そのため、同居する家族に借金を知られるリスクを大幅に下げることができます。

プロである専門家は守秘義務を負っているため、相談者の事情を汲み取り、プライバシーに最大限配慮した対応をしてくれます。

一方で、自己破産などの裁判所を通す手続きが必要なほど状況が悪化している場合は注意が必要です。

同居家族の収入証明などが求められるため、最後まで隠し通すのが極めて難しくなります。

だからこそ、借金が膨れ上がって選択肢が狭まる前に、一刻も早く専門家へ相談することが重要です。

一人で抱え込まず、まずは内緒で進められるかどうかを含めて専門家に打ち明けてみましょう。

多重債務に関するよくある質問

このセクションでは、借金問題の解決に向けて多くの方が抱く疑問について、具体的な回答を提示します。

多重債務に悩む方は、費用の心配や周囲への影響など、共通した不安を抱えている傾向があります。

以下では、それぞれの疑問に対する詳細な回答と対処法について順番に解説します。

Q. 借金の相談は無料でできますか?

結論から申し上げますと、初回に限り無料で借金の相談を受け付けている専門家や窓口は数多く存在します。

法テラスなどの公的機関だけでなく、近年では多くの法律事務所が借金問題に関する無料相談窓口を設けているのが現状です。

多くの法律事務所や公的機関が、初回に限り無料で借金の相談を受け付けています。

初期費用のハードルを下げ、気軽に相談できる点が特徴です。

専門家の介入が必要な多重債務の事案において、初期費用のハードルを下げる仕組みが広く整えられています。

ただし、事務所によっては2回目以降の相談や、特定の時間帯の相談に費用が発生する場合がある点には注意が必要です。

事前に公式サイトなどで料金体系を確認しておくと安心できるでしょう。

一人で悩みを抱え込まず、まずは無料相談を活用してご自身の状況を専門家に伝えてみてください。

Q. 債務整理をするとブラックリストに載りますか?

債務整理の手続きを行うと、信用情報機関に事故情報が登録されるため、いわゆるブラックリストに載る状態になります。

これは借金問題の解決を図るうえで避けられない事実です。

- 新たな借り入れが制限される

- クレジットカードの作成が制限される

- ネットショッピングは銀行振込などに変更が必要

実際の手続き後には、一定期間にわたって新たな借り入れやクレジットカードの作成が制限される仕組みが設けられています。

例えば、手持ちのクレジットカードが使えなくなるため、ネットショッピングの決済方法は銀行振込や代金引換などに変更する必要があります。

現金主義の堅実な生活基盤を立て直すことで、将来的な不安を取り除く効果が期待できます。

目先の不便さよりも、毎月の厳しい返済から解放されるメリットの方がはるかに大きいため、前向きに手続きを検討してみてください。

Q. 家族に知られずに借金問題を解決することは可能ですか?

ご自身の状況に応じた適切な手続きを選択すれば、家族や職場に知られずに借金問題を解決することは十分に可能です。

債務整理のなかでも任意整理という手続きは裁判所を通さずに行うため、同居している家族に内緒で進めやすいという特徴を持っています。

裁判所からの郵送物や呼び出しがないため、日常生活を送りながら誰にも気づかれずに借金の減額交渉を進められます。

もちろん、ご自身の収入の範囲内で無理なく返済計画を立て直せるかどうかが、任意整理を選択するための重要な判断基準となります。

誰にも知られずに解決したいという希望がある場合は、その旨を相談時にしっかりと専門家へ伝えるようにしましょう。

Q. 専門家への依頼費用を分割払いにすることはできますか?

多くの法律事務所や司法書士事務所では、専門家への依頼費用を無理のない範囲で分割払いにすることが認められています。

多重債務に苦しむ方が手元にまとまった資金を用意できないことは、専門家側も十分に理解している事実です。

多くの事務所では、専門家への依頼費用を無理のない範囲で分割払いにすることが認められています。

着手金を無料に設定し、後から分割で支払える仕組みがある点が特徴です。

そのため、着手金と呼ばれる初期費用を無料に設定し、後から分割で支払える仕組みを採用している事務所が数多く存在します。

そのため、これまで毎月の返済に充てていたお金を、そのまま専門家への分割費用に無理なく回すことが可能です。

なお、一定の収入要件を満たす場合は、法テラスの民事法律扶助制度を利用して費用の立て替えを受けることも有効な選択肢となります。

費用面での不安が原因で解決を先延ばしにせず、まずは支払い方法について率直に相談してみることをおすすめします。

まとめ:借金問題は状況に合わせた適切な方法で解決するのがおすすめ

多重債務から抜け出すためには、ご自身の借入状況や返済能力に合った解決策を選ぶことが最も重要です。

これまで解説してきた通り、任意整理や自己破産といった債務整理をはじめ、合法的に借金を整理する手段は複数用意されています。

例えば、安定した収入があり利息をカットすれば完済できる場合は、任意整理が適した選択肢となります。

一方で、全く返済の目処が立たない状況であれば、自己破産を選択して生活を根本から再建する道が開けます。

ただし、どの方法がご自身の状況に最適なのかを、専門知識なしに判断することは極めて困難だと言えます。

毎月の返済に追われる精神的な苦痛から解放されるためには、誰かに頼る勇気を持つことが不可欠です。

一人で悩みを抱え込まず、まずは弁護士や司法書士、あるいは公的な無料相談窓口へ連絡してみてください。

専門家のアドバイスを受けることで、現在の苦しい状況を打破し、平穏な日常を取り戻すための第一歩を踏み出しましょう。