過去の延滞や現在の借入状況が気になり、信用情報の開示を検討しているものの、行動に移せない方も多いのではないでしょうか。

自分で開示請求をした記録が残ることで、かえって今後のローン審査などに悪影響が出るのではないかと不安になってしまいますよね。

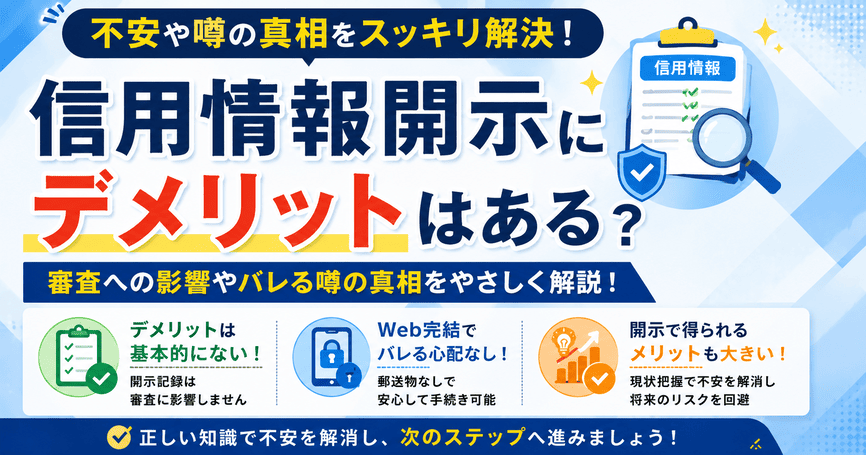

本人が開示請求をした記録は、金融機関が審査のために照会する記録とは明確に区分されており、審査で不利に働くことはないためです。

さらに、現在はスマートフォンを利用したWeb完結での手続きが主流であり、自宅への郵送物をなしにできるため家族に知られる心配も不要です。

この記事では、信用情報の開示にデメリットがない理由や、手続きを行うことで得られる具体的なメリットを解説します。

あわせて、開示報告書の正しい見方や、万が一事故情報が登録されていた場合の適切な対処法についても紹介します。

自身の信用状態を正確に把握して不安を解消し、次のステップへ進むための参考にしてください。

信用情報の開示にデメリットはない

自身の情報を確認する行為に対して、漠然とした不安を抱えている方は少なくありません。

手続きを進めることで何らかの不利益が生じるのではないかと、慎重になるかもしれません。

自身の金融履歴や現在の借入状況を客観的に確認するための手続きです。

現状を正しく把握することで、将来的なリスクを未然に防ぐ効果があります。

正しい知識を持たずに現状を放置し続けることのほうが、将来的なリスクを拡大させる要因になり得ます。

以下では、開示請求に対するよくある誤解を解き明かし、安心して手続きを進めるための具体的なポイントを解説します。

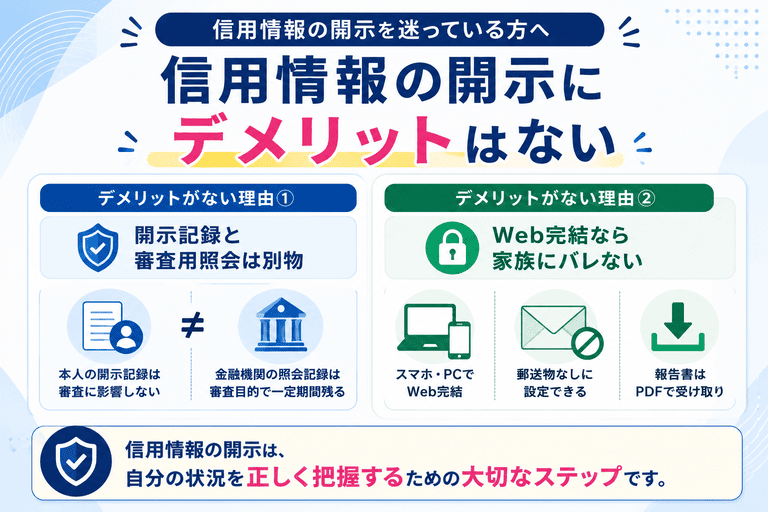

本人が開示請求した事実は金融機関の審査用照会とは区分される

ご自身で開示請求を行った記録が原因で、今後の審査に落ちてしまうことはありません。

- 本人の開示記録:金融機関の審査には影響しない

- 金融機関の照会記録:審査目的で一定期間残る

実際に、クレジットカードの申し込み時などに金融機関がチェックする項目に、本人の開示履歴は含まれません。

例えば、過去の支払い状況が気になって月に複数回の確認を行ったとしても、それが審査担当者に伝わることはない仕組みです。

ただし、金融機関側が審査目的で照会した記録は一定期間残る点には注意が必要です。

ご自身の正確な借入状況を把握するためにも、まずはためらわずに開示手続きを行ってみてください。

開示が家族にバレる心配は不要

信用情報を開示したという事実が、同居している家族に知られるリスクは極めて低いと言えるでしょう。

現在はスマートフォンやパソコンを利用したWeb完結での手続きが主流となっているためです。

- Web完結で手続きし、郵送物をなしにする

- ダウンロードした報告書を共有パソコンに保存しない

例えば、家族が寝静まったあとの夜間に、ご自身のスマートフォンだけで誰にも知られずに手続きを完了させることも可能です。

もちろん、ダウンロードした開示報告書のファイルを共有パソコンに保存しないといった最低限の配慮は必要です。

プライバシーはしっかりと守られる仕組みが整っていますので、安心して手続きを進めましょう。

ブラックリストとの混同に注意

この開示自体を、いわゆるブラックリスト入りと混同しないように気をつけましょう。

ブラックリストとは過去の長期延滞や債務整理などの事故情報が登録された状態を指す言葉であり、開示請求とは全く別の概念です。

| 項目 | 意味・影響 |

|---|---|

| 開示請求 | 現状把握の手段であり、信用に傷はつかない |

| ブラックリスト | 事故情報が登録された状態で、審査に悪影響が出る |

むしろ、ご自身の状況を正確に把握しないまま新たなローンに申し込んで審査に落ちるほうが、信用情報上は不利に働きます。

事故情報が登録されているか不安な方も多いかもしれませんが、まずは事実を確認することが問題解決の第一歩となります。

正しい知識を身につけたうえで、冷静にご自身の信用情報と向き合ってみることをおすすめします。

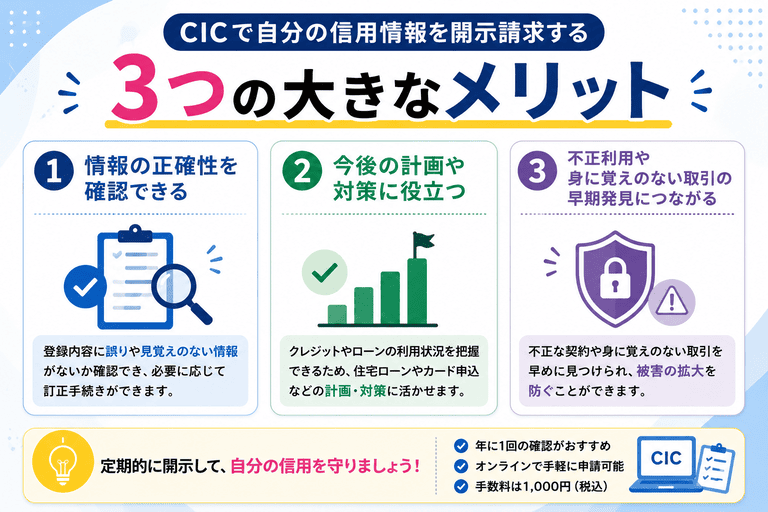

信用情報の開示請求を行う3つのメリット

開示にはデメリットがないとお伝えしましたが、実はそれ以上に得られるプラスの側面が存在します。

例えば、近い将来に住宅ローンを組みたいと考えた際、事前に自分の状況を把握しておけば自信を持って審査に臨めます。

- 過去の金融事故の有無を確認する

- 現在の借入総額を正確に把握する

- 身に覚えのない契約がないかチェックする

開示請求の手間を惜しんで放置してしまうと、後になって思いがけないトラブルに直面するリスクも否定できません。

目に見えない過去の記録を明確することは、今後のライフプランを円滑に進めるための重要なステップとなります。

ここでは、信用情報の開示請求を行うことで得られる具体的な恩恵について、詳しく解説していきます。

ご自身の状況に当てはめながら、それぞれの項目をしっかりと確認してください。

クレジットカードやローンの審査に落ちた原因を特定できる

信用情報機関には、過去の延滞記録や債務整理といった金融事故の情報が一定期間にわたって登録される仕組みです。

過去の延滞記録や債務整理などの金融事故情報が登録されていることが挙げられます。

自分では忘れていた些細な支払い遅れが影響しているケースも少なくありません。

審査落ちの背景には、自分ではすっかり忘れていた過去の些細な支払い遅れが影響しているケースが少なくありません。

例えば、携帯電話の端末代金の分割払いを数ヶ月遅れて支払った記録が残っていると、それが原因で新しいクレジットカードが作れない事態が起こり得ます。

ただし、各金融機関が独自に定めている細かな審査基準までは開示報告書に記載されない点には注意が必要です。

なぜ審査に通らないのかと悩んでいる方は、まずは自身の情報を開示して原因を洗い出してみることをおすすめします。

現在の契約状況や返済履歴を正確に把握可能

複数の金融機関を利用していると、どこにいくら返済しなければならないのか、記憶だけでは管理しきれなくなる傾向があります。

- 契約日や借入残高

- 毎月の返済状況

- 完済までの見通し

実際に、開示報告書には契約日や借入残高といった詳細なデータが記載されるため、現状の返済能力を客観的に見つめ直す良い機会となります。

例えば、毎月の支払いに追われている中で、実は完済間近のローンがあることに気づけば、返済計画を大きく前倒しできるかもしれません。

自身の収入と支出のバランスを整え、無理のない生活を送るためには、正確なデータに基づいた現状認識が不可欠です

将来の金銭的なトラブルを未然に防ぐためにも、まずは情報を開示して正しい契約状況を把握しましょう。

不正利用の早期発見につながる

近年は個人情報の漏洩やなりすましによる被害が増加しており、第三者が勝手にローンを組むといった悪質なケースも報告されています。

- 即座に警察へ被害届を提出する

- 対象の金融機関へ連絡し、利用停止措置をとる

開示報告書にはすべての契約履歴が記載されるため、自分が行っていない取引があれば一目で違和感に気づくはずです。

例えば、全く利用した記憶のない消費者金融からの借入記録を発見した場合、即座に警察や対象の金融機関へ相談するなどの初期対応が取れます。

このような予期しない不利益を被らないためにも、定期的な情報確認は非常に重要な意味を持ちます。

大切なご自身の身を守るための防衛策として、少しでも不審な点を感じたらためらわずに開示請求を実行してみてください。

開示報告書はどう見る?審査に影響する記号の意味

信用情報の開示手続きを終えて手元に届いた開示報告書を正しく読み解くことは、今後の対策を練る上で非常に重要です。

このセクションでは、報告書に記載されている様々な情報のなかでも、特に確認しておきたい項目について解説します。

現在の信用状態を客観的な記号や文字で示した重要な書類です。

審査に影響する項目を正しく読み解くことで、適切な対策を立てることができます。

例えば、毎月の支払いが期日通りに行われているかどうかが、ひと目でわかるように細かく記録されている仕組みです。

専門的な用語や見慣れない記号が多く、最初は戸惑ってしまいます。

しかし、ポイントさえ押さえればご自身の状況を正確に把握するための強力なツールとなります。

どの記号や項目が審査において重要視されるのか、以下でそれぞれの詳細について具体的に解説していきます。

CICの入金状況欄にあるAやPは要注意

CICとはクレジットカード会社や消費者金融などが加盟している信用情報機関のことで、個人の信用情報が管理されています。

| 記号 | 意味 |

|---|---|

| $ | 約束通りに正常な入金があった |

| A | お客様の事情で入金がなかった(返済の遅れ) |

| P | 請求額の一部しか入金されなかった |

この報告書の入金状況欄には、過去24ヶ月分の毎月の支払い状況が記号によって正確に記録されています。

例えば、Aという記号はお客様の事情で約束の日に入金がなかったことを示しており、返済の遅れを意味しています。

また、Pという記号は請求額の一部しか入金されなかったことを表しており、完全な支払いができていない状態です。

一方で、約束通りに正常な入金があった月には$の記号が記録されるため、この記号が並んでいれば安心です。

たった数日の支払い忘れであっても、記号として残ってしまうと今後の審査において不利に働く点には注意が必要です。

まずはご自身の開示報告書を取り寄せ、入金状況欄にネガティブな記号が記載されていないかを確認してみてください。

返済状況欄に異動と記載されているとどうなりますか?

異動とは、61日以上または3ヶ月以上の長期間にわたって支払いが遅れた事実を示す非常に重要な記録です。

- 新しいローンの審査に通らなくなる

- クレジットカードの新規発行ができなくなる

- 完済後も最長5年間は記録が残り続ける

この記録が残っている期間は、金融機関から返済能力が著しく低いとみなされるため厳しい評価を受けます。

例えば、スマートフォンの端末代金の分割払いを数ヶ月放置してしまった場合などにも、この異動情報が登録されます。

借金だけでなく、日常的な分割払いの遅延でも深刻な金融トラブルとして扱われるため注意が必要です。

一度登録された異動情報は、未払い分を完済した後も最長で5年間は信用情報機関に残り続けます。

永遠に記録が残るわけではありませんが、その間は新しいローンを組むことやクレジットカードの新規発行ができません。

もしご自身の報告書に異動の記載を見つけた場合は、いつその情報が消えるのか完了予定日を冷静に確認するようにしましょう。

貸金業法の総量規制と他社借入額

開示報告書では、貸金業法の総量規制に抵触していないかを確認するために他社借入額も重要なチェック項目となります。

- 消費者金融からの借入

- クレジットカードのキャッシング枠

- ※銀行のカードローンや住宅ローンは対象外

多重債務とは複数の業者から借金をして返済が困難になっている状態のことで、これを防ぐための仕組みが設けられています。

例えば、年収が300万円の方であれば、消費者金融などの貸金業者から借りられる上限額は最大でも100万円までとなります。

報告書に記載されている借入残高の合計がこの上限に近づいていると、新たな借入の審査に通るのは難しくなります。

クレジットカードのキャッシング枠もこの総量規制の対象に含まれるため、利用枠の合計額には十分に気を配る必要があります。

一方で、銀行のカードローンや住宅ローンなどは総量規制の対象外となるため、借入の目的によって適用されるルールが異なります。

ご自身の現在の借入総額が年収に対してどの程度の割合を占めているのか、報告書をもとに改めて計算してみることをおすすめします。

開示結果に事故情報が登録されていた場合のネクストアクション

信用情報を確認した結果、思いがけずネガティブな事実が記載されており、ショックを受けてしまう方もいるかもしれません。

今後の生活にどのような影響が出るのかと、不安で胸がいっぱいになってしまうかもしれません。

現状を冷静に受け止め、完済済みか未払いかによって取るべき対応を見極めることが重要です。

問題を放置せず、具体的な解決ステップへと進むことで状況は必ず改善します。

大切なのは、ご自身の現状を冷静に受け止め、問題を解決するための具体的なステップへと進むことです。

例えば、すでに完済しているのか、それとも現在も支払いが滞っているのかによって、取るべき対応は大きく異なります。

以下では、状況に合わせて選択すべき3つの具体的なアクションプランについて詳しく解説します。

履歴が消えるまで待つ

開示報告書に事故情報が記載されていたとしても、それが永遠に残り続けるわけではないため安心してください。

- 完済日から起算して約5年で消える

- 未払いのまま放置していると期間のカウントが始まらない

過去に返済の遅れがあったとしても、現在しっかりと完済し終えているのであれば、時間が解決してくれると言えるでしょう。

例えば、3年前に借入をすべて完済した際の遅延情報であれば、あと2年ほど待つだけでクリーンな状態に戻ります。

ただし、長期間放置している未払いの借金がある場合、期間のカウントが始まらない点には注意が必要です。

まずは自身の契約状況を正確に確認し、いつになれば履歴が消えるのかというスケジュールを把握しましょう。

時効援用や債務整理を弁護士などの専門家に相談する

長期間返済をしていない借金については、時効援用という手続きによって支払い義務を消滅させられる可能性があります。

時効援用や債務整理といった法的な手続きを通じて、借金問題の根本的な解決を図れます。

無理のない返済計画を立て直すことで、精神的な負担を大きく軽減できます。

時効援用とは、一定の期間が経過した借金に対して、法律上の権利を行使して支払いを免除してもらう制度のことです。

また、複数の借入を抱える多重債務で苦しんでいるなら、債務整理という法的な手続きが有効です。

債務整理を行えば、利息のカットや借金自体の減額を通じて、無理のない返済計画を立て直すことができます。

例えば、毎月の収入の大部分が返済に消えてしまい生活費を捻出するのも厳しい状況であれば、一人で抱え込まずにプロの力を借りるべきだと言えます。

専門家に依頼することで費用は発生しますが、精神的な負担を軽減し、生活を再建するための確実な第一歩となります。

まずは無料相談窓口などを活用し、ご自身の状況に最も適した解決策を提案してもらいましょう。

喪明けに向けて良好なクレジットヒストリーを構築する

金融機関は審査の際にクレジットヒストリーと呼ばれる個人の信用履歴(クレジットカードの利用履歴やローンの返済状況など、これまでの金融取引の実績)を重視するため、現在の支払い状況を良好に保つことが将来の借入につながります。

- 携帯電話の端末代金を分割払いで契約する

- 毎月遅れることなく引き落としを続ける

クレジットヒストリーとは、クレジットカードの利用履歴やローンの返済状況など、これまでの金融取引の実績を記録したものです。

例えば、携帯電話の端末代金を分割払いで契約し、毎月遅れることなく引き落としを続けるだけでも、プラスの評価として記録されていきます。

一方で、事故情報が消えた直後の喪明けと呼ばれる状態は、信用情報が全くない真っ白な状態となるため、逆に審査で不利になるケースも存在します。

金融機関から見れば、これまで全く金融取引をしたことがないのか、それとも過去にトラブルを起こして履歴が消えたばかりなのか判断がつかないためです。

将来的に住宅ローンを組んだりクレジットカードを作ったりする予定があるなら、今からできる範囲で無理のない支払い実績を作っていきましょう。

信用情報機関3社の違いと開示請求の具体的な手順

日本の信用情報機関は主に3つ存在しており、それぞれ加盟している金融機関の傾向が異なります。

例えば、クレジットカードの履歴ならこの機関、銀行のローンならあの機関といったように、目的によって照会先が変わります。

| 信用情報機関 | 主な加盟金融機関 |

|---|---|

| CIC | クレジットカード会社、信販会社 |

| JICC | 消費者金融 |

| KSC | 銀行、信用金庫 |

無駄な時間や費用をかけずに確認するためにも、各機関の特徴を事前に理解しておくことが大切です。

以下では、それぞれの信用情報機関の違いや具体的な手続き方法について詳しく解説します。

クレジットカード会社が多く加盟するCICの手続き方法

申し込みから結果の確認までインターネット上ですべて終わるため、スムーズに履歴を確認できます。

- スマートフォンやパソコンからWeb完結で申し込める

- 受付時間が長く、忙しい方でも利用しやすい

- 指定のクレジットカードでの決済が必要な場合がある

手元のスマートフォンやパソコンから専用サイトにアクセスし、必要情報を入力するだけで完結する仕組みが整っています。

例えば、通勤電車の移動中や自宅での空き時間を活用すれば、誰にも知られることなく手続きを進められるでしょう。

受付時間が長く設定されているため、日中は仕事で忙しい方でも無理なく利用できるのが大きなメリットです。

ただし、決済方法として利用できるクレジットカードのブランドが指定されている場合がある点には注意が必要です。

ご自身が利用しているカード会社がCICに加盟しているかを確認のうえ、手続きを進めてみてください。

JICCはスマホアプリで開示できる

アプリをダウンロードして本人確認書類を撮影し、情報を送信するだけで手続きが完了する仕組みが導入されています。

- 本人確認書類の撮影と送信だけで完了する

- 郵送物なしで家族にバレる心配がない

運転免許証やマイナンバーカードといった公的な身分証明書を手元に用意しておけば、迷うことなく操作できるでしょう。

郵送物をなしにできるため、家族に過去の借入状況を知られる心配がない点は大きな安心感につながります。

例えば、同居している家族に内緒で消費者金融を利用していた場合でも、安全に履歴をチェックできるというわけです。

ただし、開示結果を確認するためのパスワード設定など、アプリ特有の操作手順が求められる点には注意しましょう。

消費者金融の利用履歴に不安を感じている方は、利便性の高いJICCのアプリを活用することをおすすめします。

銀行の履歴確認はKSC

KSCは全国銀行個人信用情報センターの略称であり、銀行系の金融機関が中心となって加盟している機関です。

銀行や信用金庫が加盟しており、住宅ローンやマイカーローンなどの履歴を正確に把握できます。

現在はインターネットを利用した開示請求にも幅広く対応しています。

そのため、住宅ローンやマイカーローンといった銀行独自の融資履歴を正確に把握できるという強みがあります。

例えば、過去に銀行のカードローンで延滞した記憶があるなら、KSCの情報を確認するのが最も確実と言えるでしょう。

以前は郵送での手続きが基本でしたが、現在ではインターネットを利用した開示請求にも幅広く対応しています。

パソコンやスマートフォンから手軽に申し込めるようになったため、以前よりもハードルは大きく下がっています。

銀行系の借入に少しでも不安がある方は、KSCでのインターネット手続きを検討してみてください。

開示手数料はいくらかかりますか?

クレジットカード払いやキャリア決済など、キャッシュレスで支払いを済ませられるケースが多くなっています。

- インターネット・アプリ開示:約1000円

- 支払い方法:クレジットカード、キャリア決済など

- 郵送開示:定額小為替や切手代が別途必要

携帯電話の利用料金と合算して支払う決済方法を選べば、手元にクレジットカードがなくても問題ありません。

一方で、郵送で手続きを行う場合は、定額小為替の購入費用や切手代などが別途かかる点には注意が必要です。

ご自身の支払いやすい決済方法を確認し、無理のない範囲で早めに手続きを進めましょう。

信用情報開示に関するよくある質問

信用情報の開示手順やメリットについて理解できたものの、まだ細かな疑問が残っている方もいるかもしれません。

手続きの全体像が掴めても、些細な不明点を放置したまま行動に移すのは心理的な負担が大きいと言えるでしょう。

開示請求は頻繁に行うものではないため、いざ実行しようとすると様々な不安が頭をよぎってしまいますよね。

例えば、開示履歴の保存期間や手数料の有無など、実際に手続きを始める前に知っておきたいポイントは人それぞれです。

ここでは、信用情報の開示に際して多くの方が抱く代表的な疑問をピックアップし、それぞれ明確に回答します。

ご自身の状況と照らし合わせながら、気になる項目を一つずつ確認してみてください。

正しい知識を身につけることが、金融トラブルへの適切な対処法を見つけるための第一歩となります。

以下では、それぞれの質問に対する具体的な回答と注意点について詳しく解説します。

Q. 信用情報の開示履歴はいつまで残りますか?

本人が開示請求を行ったという履歴は、各信用情報機関において一定期間保存される仕組みとなっています。

情報開示日から6ヶ月間にわたってシステム上に保持されます。

この履歴は金融機関に共有されることはなく、審査に悪影響を及ぼすことはありません。

例えば、今年の4月に開示請求を行った場合、その年の10月までは開示履歴が記録として残るということです。

履歴が残ると聞くと、その後のローン審査などに悪影響を及ぼすのではないかと不安に感じる方もいるかもしれません。

しかし、この開示履歴はあくまで本人確認や情報管理の目的で残されるものであり、金融機関に共有されることはありません。

金融機関が審査の際に確認できるのは、クレジットカードの利用歴やローンの返済状況といった客観的な取引事実のみです。

本人が自分の情報を確認したという事実が、返済能力の評価を下げる要因になることは一切ないため心配は不要です。

履歴の保存期間を気にして開示をためらうよりも、現状を正確に把握することのメリットの方が大きいと言えるでしょう。

過度な懸念は手放して、ご自身の借入状況や過去の履歴が気になったタイミングで迷わず開示手続きを進めてください。

Q. 自分の信用情報を無料で確認する方法はありますか?

日本の主要な信用情報機関であるCICやJICC、KSCのいずれにおいても、手続きには所定の手数料が必要となります。

情報の管理やシステムの維持にはコストがかかるため、利用者側が一定の費用を負担する仕組みが取られています。

例えば、スマートフォンを利用したWeb完結の手続きであっても、1回あたり1000円程度の手数料が発生します。

飲み会や外食を1回我慢すれば十分に捻出できる金額ですが、複数の機関に照会する場合はその分の費用が加算されます。

また、郵送での開示を希望する場合は、定額小為替の購入費用や書類を送るための郵送代が別途かかる点には注意が必要です。

手数料の支払いを避けるために、非公式なルートや怪しい代行業者を利用することは避けたほうが安全です。

必要な経費と割り切り、公式サイトから案内されている正規の手順に沿って手続きを進めることをおすすめします。

ご自身の状況や利用しやすい決済手段に合わせて、最適な開示方法を選択しましょう。

Q. 信用情報機関の窓口で直接開示請求できますか?

感染症対策や業務効率化といった社会的な背景から、各機関はインターネットや郵送を利用した手続きに完全移行しました。

- 窓口対応はすべての機関で終了している

- インターネット(Web完結)や郵送での手続きに完全移行

- Web完結なら24時間いつでも申請可能

以前のように仕事の合間に最寄りの窓口へ立ち寄り、その場で担当者から直接書類を受け取るといった行動はとれません。

対面でのサポートが受けられないことに、少し心細さを感じてしまいます。

しかし、窓口が廃止された代わりに、現在はスマートフォンやパソコンを使ったWeb完結での開示手続きが非常に充実しています。

例えば、Web完結の手続きであれば、休日の深夜や早朝であっても24時間いつでも自分の好きなタイミングで申請が可能です。

画面の指示に従って必要事項を入力するだけで完了するため、特別な専門知識がなくてもスムーズに進められます。

窓口に出向く必要がなくなったことを前向きに捉え、利便性の高いオンラインでの開示手続きを積極的に活用しましょう。

Q. 異動情報を自分で消すことは可能ですか?

異動情報とは、長期間の延滞や債務整理などを行った事実を示す客観的な記録であり、一定期間は残り続ける仕組みとなっています。

- 本人の希望で意図的に削除することはできない

- 完済後も一定期間(約5年)は残り続ける

- 誤った情報が登録されている場合に限り、訂正を求められる

信用情報機関は中立的な立場で事実のみを記録しているため、個人の都合で情報を書き換えられません。

例えば、過去の借金を全額完済したとしても、その完済日から起算して5年程度は異動情報が保持され続けます。

早くクリーンな状態に戻したいと焦るお気持ちはわかりますが、定められた期間が経過するのを待つしかありません。

ただし、万が一身に覚えのない誤った情報が登録されている場合に限り、当該金融機関に調査を依頼して訂正を求められます。

同姓同名の人と情報が混同されていたり、手続き上のミスで事実と異なる記録が残っていたりするケースが稀に存在します。

開示報告書を確認して正しい情報が登録されていると判断できた場合は、保存期間が経過して自然に削除されるのを待ちましょう。

現状を冷静に受け止め、多重債務などのトラブルを繰り返さないための無理のない返済計画を立てることが重要です。

まとめ:信用情報開示にデメリットはなく自身の信用状態を正確に把握できる

本人による開示請求の記録が金融機関の審査に悪影響を及ぼすことは、システムの仕組み上あり得ないため過度な心配は不要です。

過去の延滞履歴が残っているかもしれないと不安を抱えたまま過ごすのは、心理的な負担が大きいです。

実は、将来の審査に備えるという意味でも、早めに自分の情報を知っておくことは非常に重要です。

例えば、車のローンを組む予定がある場合、事前に信用状態を確認しておけば自信を持って手続きを進めることができます。

手続きの際はスマートフォンを利用したWeb完結を選択することで、自宅への郵送物を回避することが可能です。

開示した結果として事故情報が登録されていたとしても、一定期間が経過すれば削除されるため過度な心配は不要です。

現状を正しく認識し、必要に応じて専門家に相談するなどの具体的な対策を立てるための準備を進めましょう。

漠然とした不安を解消するためにも、まずはご自身の情報を確認する手続きを始めてみてください。