過去の滞納や現在の借入状況が気になり、CICで情報開示をしたいけれど、デメリットがないか不安に感じていませんか。

自分が開示請求をした履歴が残ることで、今後のローン審査に悪影響が出ないか心配になってしまいますよね。

発生する負担は、500円から1000円程度の手数料と、スマートフォンなどから手続きを行う多少の手間だけだと言えるでしょう。

この記事では、信用情報を確認する際の注意点や、家族にバレずにネットから手続きする具体的な手順を詳しく解説します。

あわせて、開示報告書の正しい見方や、万が一信用情報に傷がついていた場合の適切な対処法まで網羅して紹介します。

正しい現状を把握することで、今後の返済計画やローン審査に向けた万全の対策を立てられます。

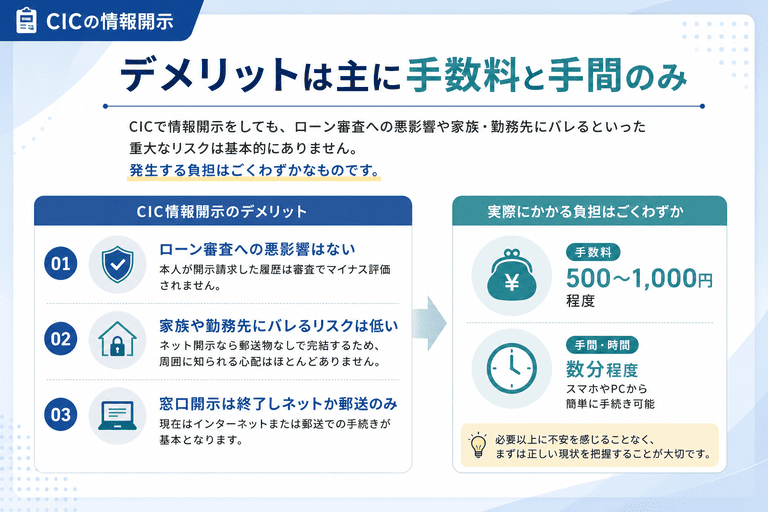

CICの情報開示によるデメリットは主に手数料と手間のみ

CICで信用情報を開示する際に生じるデメリットの全体像について解説します。

実際のところ、開示請求によって生じる負担はごくわずかなものだと言えるでしょう。

例えば、実際にかかる負担はワンコイン程度の手数料と、スマートフォン等から手続きを行う数分間の時間だけです。

CICの開示請求には、審査への悪影響や周囲にバレるといった重大なリスクはありません。

実際にかかる負担は、500円〜1000円程度の手数料と、手続きにかかる数分間の手間のみです。

必要以上に警戒することなく、まずは正しい知識を持って現状を把握することが大切です。

以下では、それぞれの項目について具体的な事実を交えながら詳しく解説します。

本人による開示請求の事実がローンの審査に悪影響を与えることはない

金融機関が審査の際に重視するのは、過去の返済実績や現在の借入残高といった客観的な取引の事実です。

- 過去の返済実績(遅延がないか)

- 現在の借入残高(返済能力があるか)

- ※本人の情報開示履歴はマイナス評価されない

本人が情報確認を行った履歴自体は、金融機関の審査システムにおいてマイナス評価の対象として設定されていません。

例えば、住宅ローンやクレジットカードを申し込む直前に自分の状況を確認したとしても、それが原因で審査に落ちることはありません。

自身の状況を正確に把握しておくことで、無理のない返済計画を立てやすくなるという側面もあります。

審査への悪影響を気にして開示をためらっている方は、安心して手続きを進めてください。

開示請求をした事実が家族や勤務先にバレるリスクは極めて低い

CICへ情報開示を請求した事実が、同居している家族や職場の同僚に知られる可能性はほとんどありません。

インターネットを利用した開示手続きを選択すれば、スマートフォンやパソコンの画面上だけで結果を確認できる仕組みが整っています。

- スマホやパソコンの画面上で完結する

- 自宅に書類が郵送されない

- 勤務先に電話がかかってこない

例えば、通勤中の電車内や外出先のカフェなど、周囲の目を気にせず自分のタイミングでこっそりと確認作業を完了させることができます。

誰にも知られずに現状を把握したい場合は、郵送物のないWeb完結の手続きを選ぶことをおすすめします。

窓口開示は終了しておりネットや郵送での手続きと手数料が必要です

これに伴い、どの方法を選択しても所定の手数料が発生し、手続きにかかる一定の手間を負担する必要があります。

具体的には、インターネット開示で500円、郵送開示で1500円の手数料が設定されています。

| 開示方法 | 手数料 | 特徴 |

|---|---|---|

| インターネット | 500円 | 即座に画面で確認可能 |

| 郵送 | 1500円 | 書面で手元に残せる |

例えば、ランチ1回分程度の費用と、スマートフォンで必要事項を入力する数分間の作業時間が必要になるということです。

インターネット開示であれば、手数料を抑えつつ即座に画面上で結果を確認できるため非常に効率的です。

ご自身の環境に合わせて、スムーズに手続きを進められる方法を選択しましょう。

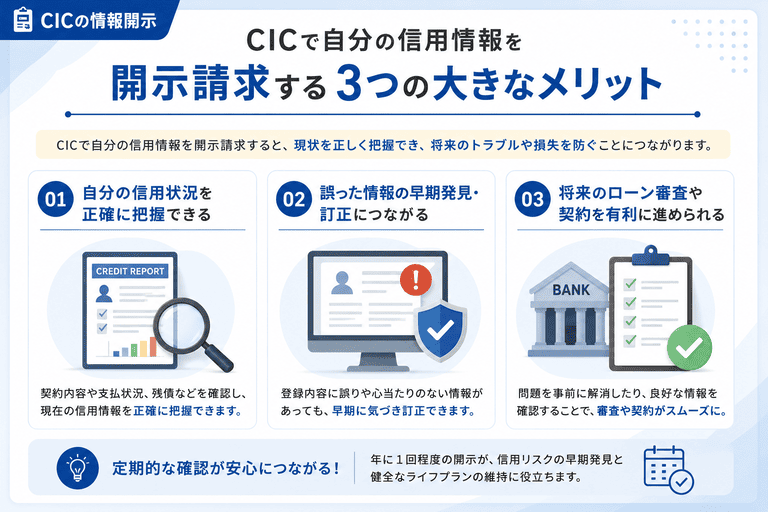

CICで自分の信用情報を開示請求する3つの大きなメリット

信用情報を開示することに対して、漠然とした不安を感じて足踏みしてしまう方も多いかもしれません。

しかし、ご自身の現在の状況を正しく把握することは、今後の生活設計において非常に重要なプロセスです。

実は、開示請求の手続きには、一時的な手間や数百円の手数料を大きく上回るだけの確かな価値が存在します。

- 審査落ちの明確な原因を特定できる

- マイナス情報が消える時期がわかる

- 身に覚えのない不正利用を早期発見できる

例えば、将来的に住宅ローンを組みたいと考えた際にも、事前に対策を打てるため計画が格段に立てやすくなります。

現在の状況を正確なデータとして知ることは、あらゆる問題解決に向けた確実な第一歩と言えるでしょう。

以下では、開示請求を行うことで得られる具体的な利点について、それぞれの状況に分けて詳しく解説します。

ご自身にとってのメリットをしっかりと理解して、不安を解消するための具体的なアクションにつなげてください。

クレジットカードやローンの審査に落ちた原因を正確に把握できる

CICにはクレジットカードの毎月の支払い状況や現在の借入残高が、非常に詳細なデータとして記録されています。

CICには、クレジットカードの毎月の支払い状況や現在の借入残高が詳細に記録されています。

過去の払い忘れなどの事実を客観的に確認できる点が特徴です。

そのため、ご自身の情報を直接確認することで、なぜ審査に通過できなかったのかという要因を客観的に分析できます。

例えば、数年前に携帯電話の端末代金を数ヶ月払い忘れていたという事実が、記録から見つかるケースも珍しくありません。

審査落ちの原因がはっきりするため、次回の申し込みに向けて的確な対策を練ることが可能になります。

ただし、実際の審査基準は金融機関ごとに大きく異なるため、すべての原因が判明するわけではない点には注意が必要です。

まずはご自身の支払い履歴をしっかりと確認して、現状を正しく把握することをおすすめします。

過去の滞納や金融事故の情報がいつまで残るか確認して対策を立てられる

過去の金融事故の記録がいつ消滅するのかを正確に把握できることも、開示請求を行う大きな利点です。

異動情報とは、長期間の支払遅延や自己破産などが発生した事実を示す、審査において非常に重要な記録のことです。

- 長期間の支払遅延や自己破産などの事実を示す

- 原則として契約終了から5年間保存される

- 期間経過後は自動的に削除される

例えば、あと半年で記録が消えると分かれば、それまでは新規の申し込みを控えるという賢明な判断ができるようになります。

マイナスな情報が消えるタイミングが明確になるため、無駄な審査落ちを未然に防ぐことが可能になります。

いつまでも悪い記録が残り続けるわけではないため、現状を知って過度に落ち込む必要はありません。

まずは異動情報の有無と正確な登録期間を確認し、次の申し込みに向けた適切なタイミングを見極めてください。

身に覚えのない不正利用や他人の情報が登録されていないか確認できる

自分では決して気づくことのできない不正利用や、誤った情報が登録されていないかを発見できる点も非常に重要です。

信用情報はシステムで厳重に管理されていますが、ごく稀に同姓同名の別人のデータが混入してしまうケースが存在します。

自分は一切滞納をしていないにもかかわらず、他人の未払い記録が原因で審査に落ちてしまう事態は絶対に避けたいですよね。

- 同姓同名の別人のデータが混入している

- 紛失した財布が悪用され借金を背負わされている

- ※誤りがある場合はCICへ申告して修正依頼が可能

例えば、財布を紛失した際に悪用され、知らない間に借金を背負わされているという重大な事実も早期に発見できます。

全く心当たりがないのに審査に落ち続けてしまう場合は、早急に開示請求を行って事実関係を確認することをおすすめします。

定期的に信用情報をチェックする習慣をつけて、ご自身の信用状態を安全に守りましょう。

インターネットや郵送でCICの情報開示を請求する具体的な手順

CICで信用情報を確認するための開示請求には、ご自身の環境に合わせた複数の方法が用意されています。

それぞれの方法によって必要な事前の準備や、最終的な結果を受け取るまでの時間が大きく異なります。

例えば、どうしても急いで内容を確認したい状況と、書面として確実に手元に保管しておきたい状況では、選ぶべき手段が変わってきます。

もちろん、どの方法を選んだとしても、開示される信用情報の内容そのものに違いが生じることはありません。

| 開示方法 | おすすめな人 | 受け取り方法 |

|---|---|---|

| インターネット | 急いで結果を確認したい人、家族に内緒にしたい人 | スマホ・PCの画面上 |

| 郵送 | ネット決済ができない人、書面で保管したい人 | 自宅への郵送 |

以下では、インターネットや郵送を利用した具体的な開示請求の手順について、それぞれの特徴を詳しく解説します。

スマートフォンやパソコンを使ってネットから開示請求の手続きを行う

インターネットを利用した開示請求は、最も手軽かつスピーディーに結果を確認できる方法です。

手数料の支払いには、クレジットカードや各種キャリア決済を利用できる仕組みが整えられています。

- 手続きがすべてWeb上で完結する

- クレジットカードやキャリア決済が利用可能

- 時間や場所を問わずスムーズに確認できる

例えば、仕事の休憩時間や帰宅後の深夜であっても、ご自身のタイミングでスムーズに手続きを進められます。

ただし、ご自身が利用できる決済手段が手元にあるかどうかは事前に確認しておきましょう。

誰にも知られずに現状を把握したい方は、インターネットからの開示請求をおすすめします。

申込書や本人確認書類を用意して郵送で開示請求の手続きを完了させる

インターネットでの手続きが難しい方には、書類を郵送して開示請求を行う方法が適しています。

パソコンやスマートフォンの操作に不慣れな方でも、指定された手順に沿って書類を準備するだけで済みます。

所定の申込書と指定された本人確認書類を同封して、CICの窓口へ送付する仕組みが設けられています。

- 所定の申込書

- 指定された本人確認書類

- 定額小為替(手数料1500円分)

例えば、クレジットカードを持っておらずネット決済が利用できない場合でも、郵送であれば確実に対応可能です。

紙の報告書として確実な記録を手元に残しておきたい方は、郵送での開示手続きを検討してみてください。

JICCやKSCなど他の信用情報機関への開示請求が必要になる場合がある

過去の取引状況によっては、CIC以外の他の信用情報機関に対しても開示請求を行うべきケースが存在します。

金融機関によって加盟している信用情報機関が異なるため、CICだけでは全体像を把握しきれません。

例えば、消費者金融の利用履歴を確認したいならJICC、銀行カードローンの履歴ならKSCへの確認が有効です。

| 信用情報機関 | 主な対象金融機関 |

|---|---|

| CIC | クレジットカード会社、信販会社 |

| JICC | 消費者金融 |

| KSC | 銀行、信用金庫 |

そのため、現在抱えている不安を完全に払拭するためには、各機関から直接データを取り寄せる必要があります。

過去にどこから借入をしたか記憶が曖昧な場合は、複数の信用情報機関への開示請求をおすすめします。

CICから届いた信用情報開示報告書の正しい見方と確認ポイント

お手元に届いた信用情報開示報告書には、ご自身の金融取引に関する膨大なデータが記載されています。

専門的な用語や記号が多く並んでいるため、はじめて見る方はどこから確認すればよいのか迷ってしまうかもしれません。

- 返済状況欄(金融事故の有無)

- 入金状況欄(毎月の支払い履歴)

- 申込情報欄(新規契約の申し込み履歴)

例えば、過去の支払いで遅れがなかったか不安な方は、特定の記号を探すだけで現在の状況を正確に把握できます。

以下では、報告書の中で特に注意して確認すべき項目とその見方について詳しく解説します。

返済状況の欄に異動の文字がある場合はいわゆるブラックリスト状態を示す

この異動という記録は、長期間にわたって支払いが遅れたり自己破産をしたりした際に登録される仕組みです。

具体的には、61日以上または3ヶ月以上の支払遅延が発生した時点でシステムに記録されます。

異動情報とは、長期間の支払遅延や自己破産などが発生した事実を示す記録のことです。

具体的には、61日以上または3ヶ月以上の支払遅延が発生した時点でシステムに記録され、いわゆるブラックリスト状態となります。

例えば、うっかり口座の残高不足に気づかず、数ヶ月間そのまま放置してしまったケースなどで記載されるため注意が必要です。

審査に通らないかもしれないと不安な方は、真っ先にこの欄を確認することをおすすめします。

まずはご自身の開示報告書を開き、返済状況の項目が空欄になっているかどうかをチェックしてください。

入金状況の欄に並ぶ記号から毎月の支払い状況を正確に読み取る

入金状況の欄を確認することで、過去24ヶ月分の支払いが期日通りに行われているかを詳細に把握できます。

この項目には月ごとの支払い結果が記号で記録されており、一目で過去の履歴を追えるようになっています。

請求通りに全額入金されていれば$マークが並び、返済能力に問題がないことの証明となります。

一方で、利用者の事情で一部のみ入金された場合はPマーク、未入金の場合はAマークが記録される仕組みです。

| 記号 | 意味 |

|---|---|

| $ | 請求通りに全額入金された |

| P | 一部のみ入金された |

| A | 未入金(支払いが遅れている) |

それぞれの記号が持つ意味を正しく理解して、ご自身の支払い履歴に問題がないか丁寧に確認しましょう。

申込情報の欄から過去半年間にカードなどを申し込んだ履歴を確認する

申込情報の欄には、あなたが金融機関に対して新規の契約を申し込んだという事実そのものが記録されています。

クレジットカードやローンの申し込みを行うと、審査の可否にかかわらず半年間はその履歴が残ります。

例えば、キャンペーン目当てで短期間に複数のカードを立て続けに申し込んだ場合もすべてここに記載されます。

- 新規契約を申し込んだ事実が記録される

- 審査の可否にかかわらず半年間履歴が残る

- 短期間に多数の申し込みがあると審査で警戒されやすい

審査落ちが続いて「どうしてだろう」と焦ってしまう前に、ご自身の申し込みペースを振り返ることが大切です。

過去半年間の申し込み件数をしっかりと数え、今後の計画的なサービス利用に役立ててみてください。

CICの情報開示で信用情報に傷があった場合の正しい対処法

開示報告書を確認した結果、予期せぬネガティブな情報が記録されていると焦ってしまいますよね。

ここでは、信用情報にいわゆるブラックリスト状態となる異動情報が残っていた場合の具体的な解決策について解説します。

- すでに完済している:期間経過を待つ

- 最終返済から5年以上経過:消滅時効の援用

- 現在も返済が困難:債務整理の検討

例えば、すでに完済しているならただ待つだけで済みますが、現在も多額の借入が残っているなら法的な手続きが必要になるかもしれません。

以下では、状況に応じた4つの適切なアクションプランを具体的に紹介します。

信用情報の登録期間が経過して履歴が自然に消えるのを待つ

信用情報に傷がついていた場合でも、最も確実かつ基本となる対処法は時間が経過するのを待つことです。

CICに登録されている異動情報などのネガティブな記録は、永遠に残り続けるわけではありません。

CICに登録された異動情報などのネガティブな記録は、定められた保有期間が経過すれば自動的に削除されます。

自己破産や長期延滞の場合、原則として契約終了から5年が経過すれば記録はきれいになります。

例えば、自己破産や長期の延滞といった深刻な金融事故であっても、契約終了から5年が経過すれば記録はきれいになります。

ただし、この期間中は原則として新たな借入やクレジットカードの新規発行は非常に厳しいと言えるでしょう。

そのため、無理に申込みを繰り返して審査落ちの履歴を増やすことは避けてください。

まずはご自身の異動情報がいつ消えるのかを開示報告書で確認し、その時期が来るまで堅実に生活を立て直すことをおすすめします。

最終返済から5年以上経過している場合は消滅時効の援用を検討する

過去の借入を長期間放置したまま現在に至っている場合は、借金の支払い義務そのものを消滅させられる可能性があります。

消費者金融やクレジットカード会社からの借入は、最後の返済期日から5年が経過すると消滅時効の援用という手続きが可能です。

これは民法で定められた正当な権利であり、内容証明郵便などを送付することで法的に返済の義務をなくすことができます。

- 最後の返済期日から5年経過で手続き可能

- 内容証明郵便などを送付して法的に返済義務をなくす

- 自分で業者へ連絡すると時効が成立しなくなるリスクがある

例えば、過去に数万円の借入をしたまま引っ越しを重ね、すっかり忘れていたようなケースで有効な手段となります。

消滅時効の援用を確実に成功させるためには、法的な知識を持つ弁護士や司法書士へ依頼して手続きを進めるようにしましょう。

返済が困難な場合は弁護士や司法書士に相談して債務整理を検討する

現在も借入の返済が続いており、どうしても自力での完済が見込めない場合は、法的な手続きで生活を立て直す必要があります。

債務整理とは、国が認めた法的な手続きによって借金の総額を減らしたり、毎月の返済負担を軽くしたりする制度のことです。

債務整理とは、国が認めた法的な手続きによって借金の総額を減らしたり、毎月の返済負担を軽くしたりする制度です。

自力での完済が見込めない多重債務の状況において、生活を立て直すための有効な手段となります。

例えば、毎月の給料の多くを返済に充てており、家賃や食費などの生活費すら捻出できないような多重債務の状況で有効に働きます。

もちろん債務整理を行うことで信用情報には新たな異動情報が記録されますが、借金問題の抜本的な解決には代えられません。

どうすればいいのか対応に迷う場合は、まずは多くの法律事務所が実施している無料相談の窓口を活用してみてください。

信用情報を消すと謳う悪徳業者や詐欺には絶対に騙されないよう注意する

信用情報の傷を早く消したいという焦りから、甘い言葉で近づいてくる業者には十分に警戒しなければなりません。

インターネット上には、ブラックリストの情報を削除するなどと宣伝して高額な費用を請求する悪徳業者が存在します。

- 「ブラックリストの情報を削除する」と謳い高額な費用を請求する

- 第三者が意図的に信用情報を操作・削除することは絶対に不可能

- SNSの広告などで甘い言葉をかけられても絶対に相手にしない

CICのデータベースは強固なセキュリティで守られており、加盟会員である金融機関からの正しい報告でのみ更新される仕組みになっています。

例えば、SNSの広告などで特別なルートを使って異動情報を消去できると持ちかけられても、絶対に相手にしてはいけません。

信用情報を合法的に早く消す裏ワザは存在しないという事実を、しっかりと理解しておくことが重要です。

怪しい業者には決して連絡を取らず、正しい法的手続きや期間の経過による解決を目指してください。

CICの信用情報開示に関するよくある質問

CICで信用情報を開示するにあたり、手続きの前につまずきやすい疑問点をまとめました。

例えば、仕事が忙しくてどうしても本人が手続きできない状況に直面することもあるかもしれません。

ここでは、よくある質問に対する具体的な回答を紹介しますので、スムーズに手続きを進めるための参考にしてください。

Q. 信用情報を開示請求した事実は債権者や金融機関にバレる?

本人が開示を行ったという履歴自体はCICのシステム上に記録として残ります。

しかし、金融機関側には消費者が自ら情報を確認した履歴を閲覧する権限が与えられていない仕組みになっています。

金融機関が確認できるのは、あくまで各社が自ら審査のために照会をかけた履歴や契約内容のみに限定されています。

審査への影響を過度に恐れることなく、まずはご自身の信用状態を正確に把握する手続きを進めてみてください。

Q. 家族や代理人が本人の代わりにCICへ情報開示を請求できる?

本人が病気や多忙でどうしても手続きできない事態を想定し、郵送による代理人請求の制度がしっかりと設けられています。

例えば、配偶者が代わりに手続きを行う場合は、委任状や代理人自身の本人確認書類を準備して郵送する必要があります。

- 本人が作成した委任状

- 代理人自身の本人確認書類

- ※手続きは郵送での対応となる

代理人による開示は郵送での対応となるため、結果を受け取るまでに一定の日数がかかる点には注意が必要です。

ご家族に手続きを依頼する際は、必要な書類の不備がないように事前に公式サイトで詳細を確認しておきましょう。

Q. CICの開示報告書は手続きをしてから何日くらいで手元に届く?

結果を確認できるまでの日数は、選択する手続きの方法によって大きく異なります。

例えば、平日の夜間や休日に急いで内容を知りたい状況でも、スマートフォンがあればその場ですぐに閲覧が可能です。

| 開示方法 | 結果がわかるまでの日数 |

|---|---|

| インターネット開示 | 決済完了直後(即時) |

| 郵送開示 | 申込書発送から1週間〜10日程度 |

一方で郵送開示を選んだ場合は、申込書を発送してから手元に報告書が届くまでに1週間から10日程度を要します。

急ぎで状況を把握したいのか、書面として手元に残したいのかに応じて最適な方法を選択してください。

Q. 信用情報に誤りがあった場合はCICに訂正や削除を依頼できる?

CICは加盟している金融機関から提供された客観的な事実をそのまま登録し、管理する役割を担う機関です。

そのため、CIC側が独自の判断で個別の信用情報を勝手に書き換えたり消去したりする権限を持っていません。

- CICへ直接訂正や削除を依頼することはできない

- 契約していた金融機関へ直接連絡して事実確認を行う

- 金融機関の調査で誤りと判断された場合のみ修正される

例えば、すでに完済しているのに残高が残っているような明らかな誤りを見つけた場合は、契約していた業者へ直接連絡する必要があります。

金融機関側で調査を行い、本当に登録内容が間違っていると判断された場合に限り、業者を通じて正しい情報へ修正されます。

開示報告書に心当たりのない記載を発見した際は、焦らずに該当の金融機関へ問い合わせて事実確認を行いましょう。

まとめ:CICの情報開示に審査上のデメリットはない!安心して確認しよう

CICでご自身の信用情報を開示請求したとしても、今後のローンやクレジットカードの審査において不利になるようなデメリットは基本的にはありません。。

本人が情報を確認したという履歴自体は、CICのシステム上に一定期間記録として残ります。

しかし、金融機関がその事実を審査の段階でマイナス評価する仕組みは用意されていません。

例えば、近いうちに高額な住宅ローンの申し込みを控えている状況であっても、情報開示が足かせになることはありません。

したがって、過度な心配をせずに手続きを進めて問題ありません。

もちろん、手続きには所定の手数料や多少の手間といった物理的な負担がかかる点には注意が必要です。

過去の支払いや現在の借入状況が気になり、見えない不安を抱えたまま日常生活を送るのは精神的にも負担が大きいはずです。

まずはご自身の環境に合った無理のない方法を選び、早めに開示請求を行って正確な現状を確認しましょう。