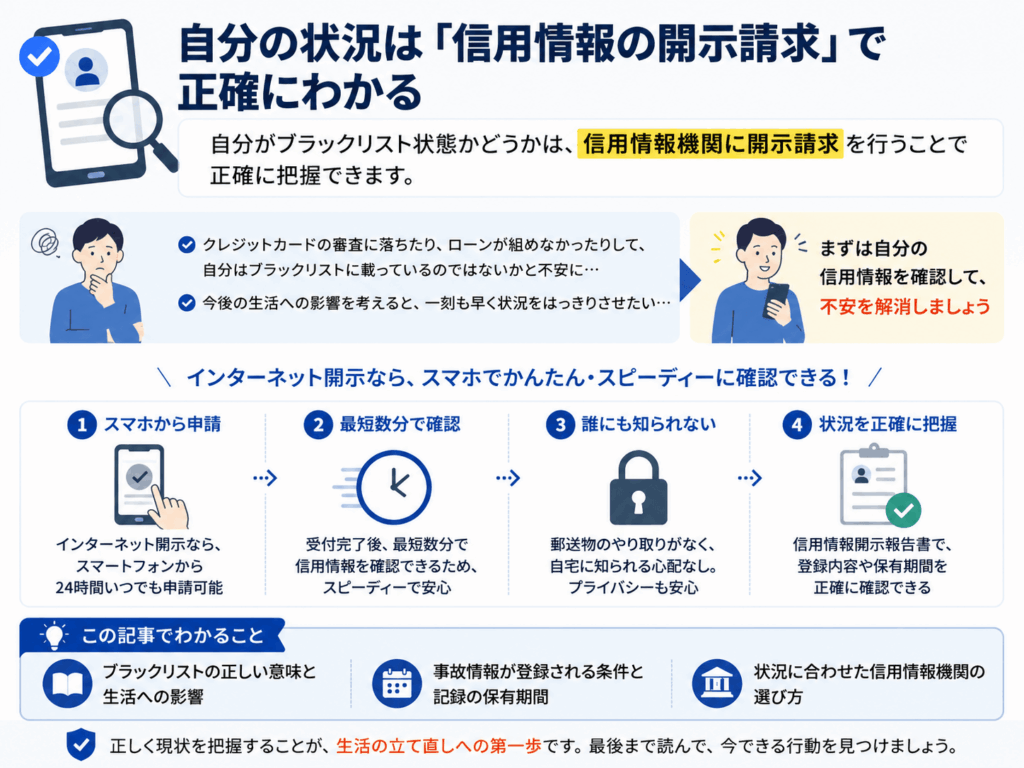

クレジットカードの審査に落ちたり、ローンが組めなかったりして、自分はブラックリストに載っているのではないかと不安に感じていませんか。

今後の生活への影響を考えると、一刻も早く状況をはっきりさせたいと焦ってしまいますよね。

例えば、スマートフォンからインターネット開示を利用すれば、誰にも知られずに最短数分で自分の信用情報を確認することが可能です。

本記事では、ブラックリストの正確な確認方法や、取り寄せた信用情報開示報告書の見方について詳しく解説します。

加えて、事故情報がいつ消えるのかという疑問や、ブラックリスト状態でも利用できる代替サービス、借金問題の解決策についても紹介します。

ご自身の現状を正しく把握し、今後の生活を立て直すための第一歩として、ぜひ最後までお読みください。

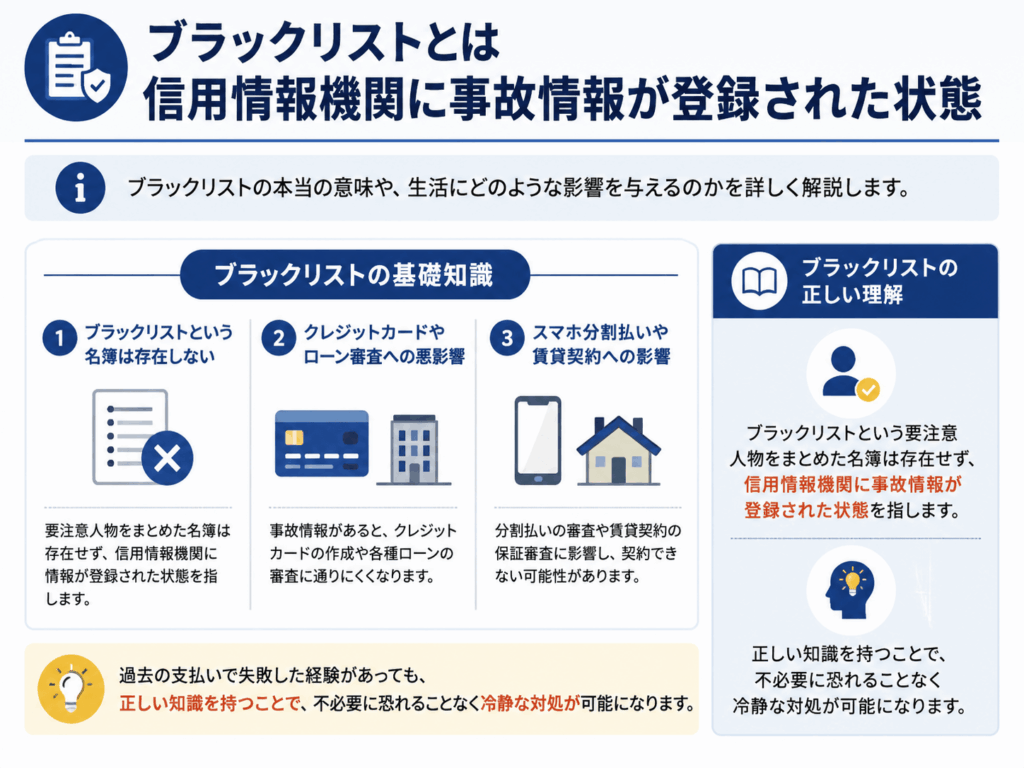

ブラックリストとは信用情報機関に事故情報が登録された状態

世間一般でよく耳にするブラックリストですが、実はその仕組みを正確に理解している方は多くありません。

例えば、過去の支払いで失敗した経験があると、このまま一生ローンが組めないのではないかと不安になる方もいるはずです。

しかし、正しい知識を持つことで、不必要に恐れることなく冷静な対処が可能になります。

ブラックリストという要注意人物をまとめた名簿は存在せず、信用情報機関に事故情報が登録された状態を指します。

正しい知識を持つことで、不必要に恐れることなく冷静な対処が可能になります。

以下では、それぞれの詳細について解説します。

ブラックリストという名前のリストは実際には存在しない

金融機関が共有している信用情報機関に、異動などの事故情報が登録された状態を俗称でそう呼んでいるだけです。

異動とは、長期間の延滞や自己破産といった重大な金融事故の記録を指す専門用語です。

61日以上または3ヶ月以上の支払いの遅れが発生すると登録されます。

異動とは、長期間の延滞や自己破産といった重大な金融事故の記録を指す専門用語です。

例えば、クレジットカードの引き落とし日をうっかり忘れ、61日以上または3ヶ月以上の支払いの遅れが発生すると登録されます。

完済さえすれば即座に記録が消えると期待する方も多いかもしれませんが、自発的に事故情報を即座に消す方法は存在しません。

自分の状況がどうなっているのか見えない状態は、今後の生活設計において大きなストレス要因になり得ます。

正しい仕組みを理解し、まずはご自身の現状を冷静に受け止めるための行動を起こすことをおすすめします。

クレジットカードの審査やローンの契約に悪影響を及ぼす

金融機関は審査の際に必ず信用情報を照会し、申込者の返済能力を厳格に確認する仕組みが設けられています。

- 新たな借入が極めて困難になる

- クレジットカードの新規作成ができない

- 住宅ローンなどの審査に落ちる

返済能力とは、毎月の期日通りに遅れることなくお金を継続して返すことができる力のことです。

例えば、マイホームを購入しようとして住宅ローンに申し込んでも、過去の延滞記録が原因で審査に落ちてしまいます。

一生ローンが組めないのではないかと焦る気持ちはわかりますが、登録された情報は一定期間が過ぎれば消去されます。

審査に落ちた理由が分からず不安な日々を過ごすよりも、まずは信用情報の開示請求を行って事実を確認しましょう。

スマホ端末の分割払いや賃貸契約の審査に落ちる原因になる

金融機関からの借入だけでなく、日常生活に密着した各種契約にも悪影響が出る点には注意が必要です。

- スマホ端末の分割払い(一括払いのみになる)

- 信販系の家賃保証会社を利用する賃貸契約

例えば、最新の機種に変更しようと携帯ショップへ行っても、分割払いを断られて一括払いでしか購入できない事態に陥ります。

さらに、マンションなどの賃貸契約において信販系の家賃保証会社を利用する場合も、審査を通過できない可能性が高いと言えます。

信販系とは、クレジットカード会社などの金融機関が運営している保証会社のことを指します。

多重申込とは、お金に困って手当たり次第に借入や契約をしようとしていると見なされる状態のことです。

突然の審査落ちで慌てないためにも、ご自身の信用情報を事前に把握しておくことをおすすめします。

ブラックリストに載る主な条件と事故情報の保有期間

信用情報に傷がつく原因や、その記録がいつまで残るのかについて正確に把握している方は多くありません。

どのような行動が金融事故として扱われるのかを知ることは、今後の生活設計において非常に重要だと言えるでしょう。

日常的なちょっとしたミスと、信用情報に深刻な影響を与えるトラブルは厳密に区別されている仕組みです。

例えば、口座の残高不足に気づかず数日だけ引き落としが遅れてしまった程度であれば、過度に心配する必要はありません。

すぐに指定の口座へ入金して支払いを済ませれば、深刻な事態には発展しないケースがほとんどです。

- 長期延滞(61日以上または3ヶ月以上)

- 債務整理(任意整理や自己破産)

- 代位弁済(保証会社による立て替え)

- 多重申込(短期間に複数申し込み)

以下では、信用情報にマイナスの記録が残ってしまう具体的な条件と、その保有期間について順番に詳しく解説します。

61日以上または3ヶ月以上の長期延滞は事故情報として登録される

この状態は金融業界で異動と呼ばれており、返済能力に重大な問題があると判断される明確な基準となっています。

返済期日から61日以上、または3ヶ月以上の遅れが生じると「異動」として登録されます。

数日間のうっかり忘れであれば、すぐに入金すれば深刻な事態には発展しません。

異動とは、約束通りに支払いができず、通常の取引から完全に逸脱してしまった状態を指す言葉です。

例えば、毎月25日の引き落とし日に間に合わず、そのまま2ヶ月以上放置してしまうケースがこれに該当します。

数日間のうっかり忘れであれば、すぐに支払いを済ませることで信用情報への影響を最小限に抑えられます。

しかし、督促状を無視して長期間滞納を続けてしまうと、将来のローン審査などに致命的な影響を与えてしまいます。

引き落とし日には必ず口座の残高を確認し、万が一遅れてしまった場合は一刻も早く入金手続きを行ってください。

任意整理や自己破産などの債務整理を行うとブラックリストに載る

これは債務整理と呼ばれる手続きであり、本来の契約通りに返済が行われなかったという事実が記録に残る仕組みです。

- 任意整理(毎月の返済額を減らしてもらう)

- 自己破産(すべての支払い義務を免除してもらう)

債務整理とは、弁護士や司法書士を通じて借金の減額や免除を求める正当な解決手段のことです。

例えば、毎月の返済額を減らしてもらう任意整理や、すべての支払い義務を免除してもらう自己破産が含まれます。

法的な救済措置を受けることで生活の立て直しを図れる一方で、新たな借り入れは数年間できなくなる点には注意が必要です。

どうしても返済のめどが立たない場合は、これ以上事態が悪化する前に専門家の力を借りるのが賢明だと言えるでしょう。

現在の返済が苦しいと悩んでいる方は、信用情報への影響を理解したうえで無料相談などを検討してみてください。

保証会社が代わりに支払いを行う代位弁済も登録の対象になる

この仕組みは代位弁済と呼ばれ、利用者本人の返済能力が失われたと客観的に認定されるためです。

保証会社が利用者に代わって金融機関へ一括で支払いを行う手続きです。

この状態になると、元の金融機関ではなく保証会社から一括返済を求められることになります。

代位弁済とは、あらかじめ契約に組み込まれていた保証会社が、利用者に代わって金融機関へ一括で支払いを行う手続きを指します。

この事態に陥ると、元の金融機関ではなく保証会社から一括返済を求められることになります。

例えば、カードローンの返済を長期間滞納し、ある日突然見知らぬ保証会社から督促状が届くような状況です。

保証会社が立て替えたからといって借金がなくなるわけではなく、今度はその保証会社に対して支払い義務を負います。

督促状が届いているにもかかわらず無視し続けるのは大変危険なため、早急に連絡をとって返済の意思を伝えてください。

短期間に複数のクレジットカードに申し込む多重申込も影響する

金融業界ではこれを多重申込と呼び、お金に困って手当たり次第に申し込んでいると警戒される大きな原因になります。

- 1ヶ月の間に3社以上の申し込みを避ける

- ポイント目的での複数カード同時作成を控える

- 本当に必要な1〜2社に絞って申し込む

多重申込とは、一般的に1ヶ月の間に3社以上の金融サービスへ新規で申し込みを行う状態のことです。

例えば、審査に落ちたからといって焦って別のカード会社に次々と申し込みを繰り返すと、さらに審査に通りにくくなります。

入会キャンペーンのポイント目的で複数枚のカードを同時に作るような行為も、同様のリスクを伴うため避けるべきです。

クレジットカードやローンの新規申し込みは、本当に必要な1社から2社に絞って慎重に行うことをおすすめします。

登録された事故情報は原則として5年から7年間は消去されない

一度信用情報に登録されたマイナスの記録は、定められた期間が経過するまで消すことはできません。

完済や手続きの完了から起算して、原則として5年から7年間は情報が保有され続けます。

お金を払えば削除すると謳う業者は悪徳業者なので注意してください。

例えば、今日滞納分を全額支払ったとしても、そこから5年間は住宅ローンや自動車ローンの審査に通るのが極めて難しくなります。

ネット上にはお金を払えばブラックリストから削除すると謳う業者が存在しますが、これらはすべて悪徳業者です。

悪徳業者とは、法律やルールを無視して消費者の不安につけ込み、不当にお金を騙し取る危険な存在を指します。

事故情報が消えるまでの間は、審査不要で使えるデビットカードや家族カードなどを活用して生活の基盤を整えていきましょう。

自分の状況に合わせて開示請求する信用情報機関を選ぶ

信用情報機関にはいくつか種類が存在しており、ご自身の利用状況に応じて適切な開示請求先を選ぶ必要があります。

例えば、クレジットカードの審査に落ちた場合と銀行ローンの審査に落ちた場合では、照会すべき機関が変わってきます。

| 機関名 | 主な対象 |

|---|---|

| CIC | クレジットカード、スマホ分割払い |

| JICC | 消費者金融、キャッシング |

| KSC | 銀行カードローン、住宅ローン |

以下では、それぞれの機関がどのような状況に適しているのか具体的な詳細を解説します。

クレジットカードやスマホの分割払いはCICへの開示請求が適している

CICは主にクレジットカード会社や信販会社が加盟している信用情報機関として機能しています。

- クレジットカードの利用履歴

- スマートフォンの端末代金の分割払い状況

- 信販会社との取引履歴

信販会社とは、分割払いや後払いなどの信用取引を専門に扱う会社を指します。

そのため、日々の買い物で利用するカードや携帯電話の分割払いに関する履歴が詳細に記録されているという特徴があります。

例えば、毎月のスマホ端末代の引き落としに数ヶ月遅れてしまった経験がある方は、ここに事故情報が残っている可能性が高いです。

過去の支払いに心当たりがある方は、まずはCICのインターネット開示を利用してご自身の情報を確認してみてください。

消費者金融からの借り入れ状況を確認するならJICCに請求する

JICCには、主に消費者金融や街金と呼ばれる貸金業者が数多く加盟しているという明確な特徴があります。

過去に消費者金融や街金からお金を借りていた方に適しています。

複数の借入先があっても、開示請求によって一目で状況を把握できるのが特徴です。

貸金業者とは、個人や法人に対してお金を貸し付ける業務を専門に行う企業のことです。

例えば、過去に生活費の補填として複数の中小消費者金融からお金を借りていた場合、その履歴はJICCに集約されています。

過去の借入先が多すぎて正確な状況が分からないと不安になる方も多いかもしれませんが、開示請求によって一目で把握できるため安心してください。

過去の返済トラブルに少しでも心当たりがある方は、JICCのスマートフォンアプリから手続きを進めることをおすすめします。

銀行のカードローンや住宅ローンの利用状況はKSCで確認できる

KSCは全国銀行個人信用情報センターの略称であり、メガバンクや地方銀行、信用金庫などが主な加盟会員となっています。

- メガバンク

- 地方銀行

- 信用金庫

銀行独自の厳しい審査基準に基づいて融資が行われるため、過去の延滞履歴などはここで厳格に管理されている状態です。

例えば、将来的にマイホームを購入するために住宅ローンの審査を受けようと考えている場合、KSCの記録が大きな鍵を握ります。

銀行系の借り入れで何らかの不安要素を抱えている方は、郵送またはインターネットからKSCへ開示請求を行ってください。

複数の金融機関を利用している場合は3機関すべてに開示請求する

クレジットカードや消費者金融など複数のサービスを利用してきた方は、3つの信用情報機関すべてに開示請求することをおすすめします。

金融機関が過剰な貸付を防ぐために、延滞や代位弁済などの深刻なトラブル履歴を相互に確認できるシステムです。

これにより、各機関の間で一部の事故情報が共有されています。

FINEやCRINとは、金融機関が過剰な貸付を防ぐために、延滞や代位弁済などの深刻なトラブル履歴を相互に確認できるシステムのことです。

代位弁済とは、利用者が返済できなくなった借金を保証会社が代わりに支払う手続きを指します。

例えば、消費者金融での返済遅れが原因で、銀行の住宅ローン審査に落ちてしまうといった事態が実際に起こり得ます。

ただし、すべての情報が完全に共有されているわけではない点には注意が必要です。

ご自身の信用状態を漏れなく把握し、適切な対策を講じるためにも、迷った場合は全機関への開示請求を検討してみてください。

ブラックリストの確認方法と信用情報機関への開示請求手順

信用情報を確認するためには、各信用情報機関に対して開示請求という手続きを行う必要があります。

もちろん、どの方法を選んでも取得できる信用情報の内容自体に違いはありません。

例えば、今すぐ結果を知りたい方と、クレジットカードを持っていない方では選ぶべき手続きが異なります。

また、周囲の人に知られたくないというプライバシーの観点から方法を選ぶことも一つの正解です。

自分にとって最も負担の少ない方法を選ぶことで、途中で挫折することなくスムーズに現状を把握できるはずです。

- 最短で確認したい場合:インターネット開示

- クレジットカードがない場合:郵送での開示

- 家族に内緒にしたい場合:スマホ完結の手続き

以下では、それぞれの具体的な手続き方法や必要な準備について詳しく解説します。

スマートフォンやパソコンを使ったインターネット開示が最も早い

CICやJICCといった信用情報機関では、オンライン上で手続きを完結できるシステムを導入しています。

- オンライン上で手続きが完結する

- 郵送を待たずにその場で結果を確認できる

- 自宅にいながら即座に状況を把握できる

CICとは主にクレジットカード会社が加盟する機関であり、JICCは消費者金融などが加盟する機関を指します。

インターネット開示を利用すれば、郵送にかかる日数を待つことなくその場で結果を確認できます。

例えば、審査落ちの理由が分からず不安な夜であっても、自宅にいながら即座に状況を把握できるでしょう。

結果がすぐに分かることで、次に向けてどのような対策を打つべきか冷静に考える余裕が生まれます。

ただし、システムのメンテナンス時間帯など、利用できるタイミングには一定の制限が設けられています。

お急ぎの方は、まずはオンラインでの手続きを検討してみてください。

クレジットカードがない場合は郵送での開示請求手続きを利用する

インターネット開示の手数料支払いには、原則として本人名義のクレジットカードが求められる仕組みになっています。

定額小為替やコンビニ払いといった代替手段で手数料を納付することが可能です。

結果が手元に届くまでに1週間から10日程度の時間が必要です。

過去の延滞などが原因でカードを持てず、確認方法がないと悩んでいる方も多いかもしれません。

郵送開示であれば、定額小為替やコンビニ払いといった代替手段で手数料を納付することが可能です。

定額小為替とは、郵便局の窓口で現金と引き換えに発行してもらえる送金用の証書を意味します。

例えば、休日の間に申込書を印刷して記入しておき、平日の空き時間に郵便局へ立ち寄ることでスムーズに手続きを進められます。

書類のやり取りが発生するため、結果が手元に届くまでに1週間から10日程度の時間が必要です。

クレジットカードがない場合は、郵送手続きの準備を少しずつ始めましょう。

開示請求には本人確認書類と所定の手数料の支払いが必要になる

信用情報は極めて重要な個人情報であるため、厳格な本人確認プロセスが法令で義務付けられています。

- 本人確認書類(運転免許証やマイナンバーカードなど)

- 手数料(インターネット開示の場合は1000円程度)

本人確認書類とは、運転免許証やマイナンバーカードといった公的機関が発行した身分証明書のことです。

例えば、インターネット開示であれば1000円程度の手数料が発生し、郵送の場合はさらに切手代などが加算されます。

少しでも出費を抑えたいところですが、正確な状況を把握するための必要経費だと捉えてみてください。

また、引っ越し等で書類の住所と現住所が異なる場合、追加の証明書類が求められる点には注意が必要です。

手続きを途中で止めないためにも、必要なものをあらかじめ手元に揃えておきましょう。

家族や職場にバレずに確認したい場合はスマホ完結の手続きを選ぶ

周囲に知られることなく信用情報を確認したいのであれば、スマホ完結のインターネット開示が最適だと言えるでしょう。

借金や過去の滞納といったデリケートな問題を、家族や同僚に知られたくないと考えるのは当然のことです。

開示報告書をPDFデータとして直接ダウンロードできるため、自宅への郵送物が一切発生しません。

同居する家族に怪しまれる心配がなく、安全に確認できます。

スマートフォンから手続きを行えば、開示報告書をPDFデータとして直接ダウンロードできます。

開示報告書とは、これまでの借入額や返済状況、金融事故の有無などが詳細に記録された公式な書類を指します。

例えば、通勤中の電車内や休憩時間などのわずかな隙間時間を利用して、誰にも見られずにこっそり確認作業を進められます。

ただし、ダウンロードしたデータを開くためのパスワード管理だけは、第三者に漏れないよう厳重に行う必要があります。

周囲の目が気になって一歩を踏み出せない方は、スマートフォンからの手続きを試してみてください。

信用情報開示報告書の見方とブラックリスト状態の確認ポイント

信用情報機関から開示報告書が手元に届いたら、次はその内容を正しく読み解く必要があります。

専門的な用語やアルファベットの記号が並んでいるため、最初は戸惑ってしまうかもしれません。

膨大な情報が記載された書類を前にして、どこから確認すればよいのか迷ってしまう方も多いはずです。

例えば、数十ページに及ぶ報告書であっても、重要なチェックポイントは数カ所に絞られます。

そのため、書類全体を隅々まで読み込む必要はなく、要点だけを押さえておけば問題ありません。

見るべき項目をあらかじめ知っておくことで、現在の信用状況を正確に把握できると言えるでしょう。

- 返済状況の欄(「異動」の有無)

- 入金状況の欄(「A」や「P」の記号)

- 保有期限の欄(情報が消える時期)

以下では、報告書の中で特に注目すべきポイントや、各項目の具体的な見方について順番に解説します。

返済状況の欄に異動と記載されている場合はブラックリスト状態を示す

異動とは、予定通りに返済が行われず金融機関との間でトラブルになった記録を示す専門用語です。

- 61日以上または3ヶ月以上の支払いの遅れ

- 保証会社による代位弁済

- 任意整理や自己破産などの債務整理

具体的には、61日以上または3ヶ月以上の支払いの遅れがあった場合にこの情報が登録されます。

長期間の延滞だけでなく、代位弁済や債務整理を行った場合も同様に記載される仕組みになっています。

代位弁済とは、ご自身が返済できなくなった借金を保証会社が代わりに支払うことを指します。

また、債務整理は法的な手続きによって借金の負担を減らす行為であり、いずれも重大な金融事故として扱われます。

例えば、毎月のクレジットカードの引き落とし日を勘違いし、数ヶ月間放置してしまったケースなどが該当します。

ご自身の報告書を確認し、この記載が見つかった場合は、新規の借り入れを控えることをおすすめします。

入金状況の欄にあるAやPの記号は支払いの遅延や未入金を表す

毎月の支払い履歴を示す入金状況の欄には、アルファベットや記号が並んでおり、ここにAやPがある場合は注意が必要です。

| 記号A | 未入金状態(指定された日までにお金が振り込まれなかった) |

|---|---|

| 記号P | 一部入金状態(請求金額の一部だけが支払われた) |

Aは指定された日までにお金が振り込まれなかった未入金状態を表し、審査においてマイナスの評価を受けます。

一方で、Pは請求金額の一部だけが支払われた状態を示しており、こちらも完全な返済とは認められません。

例えば、口座の残高不足に気づかず、引き落としができなかった月にはAのマークが記録されます。

もちろん、すべての月で期日通りに満額の支払いが完了していれば、問題のない記号が並ぶことになります。

記号が数回記録されただけで直ちにブラックリスト扱いになるわけではありませんが、審査に影響を与える要素です。

引き落とし日の前には必ず口座の残高を確認し、期日通りの支払いを継続するよう心がけてください。

保有期限の欄を確認すれば事故情報がいつ消えるのか把握できる

過去のトラブルの記録がいつまで残るのか不安な方は、報告書に記載されている保有期限の欄を確認してください。

原則として、完済や手続きの完了から5〜7年が経過すれば記録は自動的に削除されます。

現在も支払いを滞納している状態であれば、期限のカウントは始まりません。

金融取引におけるトラブルの記録である事故情報が登録されても、一生そのまま残り続けるわけではありません。

原則として、完済や手続きの完了から5年から7年が経過すれば、該当する記録は自動的に削除される仕組みです。

例えば、過去にクレジットカードの支払いを延滞してしまっても、期限を迎えれば再びカードを持てるようになります。

ただし、現在も支払いを滞納している状態であれば、その期限のカウントは始まらない点には注意が必要です。

ご自身の情報がいつクリアになるのかを確認し、それまではデビットカードなどを活用して生活を立て直しましょう。

登録されている信用情報に誤りがある場合は訂正や削除の請求ができる

信用情報機関に登録されているデータは各金融機関から提供されたものであり、稀に登録ミスが発生するケースがあります。

- 誤りを見つけたら情報元である金融機関に連絡する

- 金融機関が事実関係の調査を行う

- 誤りが認められた場合に正しいデータへ修正される

全く身に覚えのない延滞記録や、すでに完済したはずの借入が残ったままになっている状況などがこれに該当します。

このような場合、信用情報機関に対して直接申し立てを行うのではなく、情報元である金融機関に連絡を取る必要があります。

事実関係の調査が行われ、金融機関側が誤りを認めた場合に限り、正しいデータへと修正される仕組みです。

例えば、同姓同名で生年月日が近い他人の情報が、手違いでご自身の記録に混ざってしまったケースなどが考えられます。

もちろん、過去に本当に延滞した事実があるにもかかわらず、都合が悪いからという理由で消してもらうことはできません。

報告書が届いたら内容を鵜呑みにせず、ご自身の記憶や手元の明細と照らし合わせて正確性を確認することをおすすめします。

ブラックリスト状態でも生活に困らないための代替サービス

ブラックリスト状態になると、これまで当たり前に使えていた金融サービスが制限されてしまいます。

そのため、今後の生活が成り立たなくなるのではないかと不安を抱える方も多いはずです。

これからの生活を安定させるためには、信用情報機関の審査に依存しないサービスを上手に活用することがポイントと言えるでしょう。

例えば、毎日のスーパーでの買い物やインターネット通販の支払いを、すべて現金だけで済ませるのは非常に手間がかかります。

- デビットカード(日常の支払いに活用)

- 家族カード(家族の信用情報で発行)

- スマホの一括払いや中古端末購入

以下では、信用情報に傷があっても問題なく利用できる具体的なサービスや、その活用方法について詳しく解説します。

与信審査がないデビットカードを日常の支払いに活用する

クレジットカードが使えず不便を感じている場合は、デビットカードを利用することをおすすめします。

- 利用した瞬間に銀行口座から引き落とされる

- カード会社による入念な与信審査がない

- 銀行口座があれば原則として誰でも発行できる

後払い方式ではないため、カード会社による入念な与信審査が行われません。

与信審査とは、申込者に返済能力があるかどうかを見極めるためのチェックのことです。

実際に、信用情報機関に事故情報が登録されている状態でも、銀行口座さえ持っていれば原則として誰でも発行できます。

例えば、ネットショッピングでの決済や、毎月の動画配信サービスの支払いなど、クレジットカードが求められる場面の多くで代用が可能です。

現金を持ち歩く必要がなくなるため、これまで通りのスムーズな支払いができるようになるでしょう。

ただし、銀行口座に入っている残高以上の金額は利用できない点には注意が必要です。

日常的な決済手段を確保したい方は、ご自身が普段利用している銀行でデビットカードの発行手続きを進めてみてください。

家族の信用情報で発行される家族カードなら問題なく利用できる

配偶者や親がクレジットカードを持っている場合、家族カードを発行してもらうのも有効な手段と言えるでしょう。

本会員と同じような付帯サービスを受けられますが、利用した代金はすべて本会員の銀行口座からまとめて引き落とされます。

ご家族に事情を話して理解を得る必要があります。

ご自身の過去の延滞記録や債務整理の履歴が審査に影響することはありません。

債務整理とは、法的な手続きによって借金の減額や免除を行う解決方法のことです。

本会員である家族が過去に金融事故を起こしておらず、滞りなく支払いを行っていれば、ご自身がブラックリスト状態であっても新しいカードを持つことができます。

例えば、普段の食料品の買い出しや家族での外食費など、家計に関する支払いをスムーズに済ませたい場面で非常に役立ちます。

もちろん、本会員と同じような付帯サービスやポイント還元を受けられる点も大きな強みです。

一方で、利用した代金はすべて本会員の銀行口座からまとめて引き落とされる仕組みになっています。

ご家族に事情を話して理解を得る必要はありますが、生活の利便性を大きく高めるために相談を検討してください。

スマートフォンの機種変更は一括払いや中古端末の購入を検討する

携帯電話の端末代金を分割払いにする場合、割賦販売法に基づく厳格な審査が行われます。

- 端末代金を一括で支払う

- 数世代前の状態が良い中古端末を購入する

割賦販売法とは、商品代金の分割払いやクレジットカードのルールを定めた法律のことです。

信用情報機関に異動情報が登録されていると、この分割払いの契約を断られてしまいます。

異動とは、長期間の返済遅延や破産など、重大な金融事故を起こしたことを示す専門用語です。

例えば、最新の機種を分割払いで買おうとして審査に落ちてしまったとします。

そのような状況でも、数世代前の状態が良い中古端末を一括払いで購入すれば、誰の審査も受けずに確実に入手できます。

実は、携帯電話の通信回線の契約そのものは、信用情報機関の記録とは別の基準で判断される仕組みです。

過去に携帯電話料金の未払いによる強制解約などがなければ、端末さえ自分で用意することで回線の利用は継続できます。

どうしても機種変更が必要なタイミングでは、無理に分割払いを申し込まずに手元の資金で買える端末を探しましょう。

借金問題でブラックリスト入りしている場合の具体的な解決策

借金問題が原因でブラックリスト状態に陥っている場合、どのように事態を収拾すべきか迷ってしまう方は少なくありません。

このセクションでは、借金の状況や返済の進み具合に応じた具体的な解決策を詳しく解説します。

例えば、すでに過去の借金を完済しているなら時間が経つまで待つ必要がありますし、現在も返済に苦しんでいるなら専門家の力を借りる選択肢が視野に入ります。

すでに完済しているなら時間が経つまで待つ必要があります。

現在も返済に苦しんでいるなら、専門家の力を借りる選択肢が視野に入ります。

以下では、それぞれの状況に合わせた具体的なアクションプランについて順番に解説していきます。

自発的に事故情報を早く消す方法は存在しないため期間経過を待つ

信用情報機関には、完済した日から起算して5年から7年程度は記録が保存されるという明確なルールが設けられています。

- 所定の期間(5〜7年)が経過するのを焦らずに待つ

- デビットカードなどの代替サービスを活用して生活をやり繰りする

少しでも早く消したいと焦ってしまうかもしれませんが、本人の希望で自発的に記録を削除する特別な手続きはないと理解しておきましょう。

例えば、結婚やマイホームの購入を機に過去の未払いを慌てて清算したとしても、翌日に住宅ローンの審査に通るわけではないと言えるでしょう。

完済した後は焦らずに所定の期間が経過するのを待ち、その間はデビットカードなどの代替サービスを活用して生活をやり繰りすることをおすすめします。

返済が苦しい場合は弁護士や司法書士への無料相談を利用する

多くの法律事務所では借金問題に関する初回相談を無料で受け付けており、現在の借入総額や収入に応じた最適な解決策を提示してくれます。

- 現在の借入総額や収入に応じた最適な解決策を提示してくれる

- 専門家の介入によって状況を好転させる糸口が見つかる

毎月の督促に怯える日々が続くと精神的にも追い詰められてしまいますが、専門家の介入によって状況を好転させる糸口が見つかるはずです。

例えば、毎月の給料の大半が返済に消えてしまい、家賃や食費の捻出すら厳しいといった状況なら、一人で抱え込まずに専門家の知見を頼るべきです。

返済能力、つまり借金を毎月無理なく返し続ける力が限界に達する前に、早めに無料相談の窓口へ連絡してみましょう。

債務整理を依頼すれば借金の減額や免除によって生活を立て直せる

専門家への相談を通じて債務整理の手続きに踏み切ることで、借金の負担を大幅に軽減し生活基盤を再構築できます。

自己破産は一部の財産を手放す代わりに借金がゼロになります。

任意整理は将来の利息をカットして毎月の返済額を現実的なラインまで下げることが可能です。

手続き後は数年間にわたって新たな借入れができなくなりますが、終わりが見えない返済地獄から抜け出せるメリットは非常に大きいと言えるでしょう。

例えば、自己破産を選択した場合は一部の財産を手放す代わりに借金がゼロになり、任意整理であれば将来の利息をカットして毎月の返済額を現実的なラインまで下げることが可能です。

多重債務、すなわち複数の業者から借金を重ねて首が回らない状態を放置するよりはるかに前向きな選択と言えます。

ご自身の状況に合った債務整理の方法を見極め、一刻も早く平穏な日常を取り戻すための第一歩を踏み出してください。

ブラックリストの確認方法に関するよくある質問

信用情報の開示手続きやその後の影響について、多くの方が様々な疑問を抱えています。

費用面や審査への影響など、手続きを進める前に知っておきたいポイントをまとめました。

例えば、開示請求をすることで家族にバレないか、審査に落ちやすくなるのではないかといった不安を感じる方は少なくありません。

以下では、ブラックリストの確認方法に関してよくある質問について詳しく解説します。

Q. ブラックリストの確認を無料で済ませる方法はありますか?

CICやJICC、KSCのどの機関を利用する場合でも、システム維持などの観点から所定の開示手数料が必ず発生する仕組みになっています。

完全無料で済ませる方法は存在しません。

スマートフォンやパソコンからインターネット開示を利用した場合、各機関とも一律で1000円の手数料が必要です。

例えば、スマートフォンやパソコンからインターネット開示を利用した場合、各機関とも一律で1000円の手数料が必要です。

これは、飲み会を1回我慢するよりもはるかに少ない金額であり、ご自身の状況を正確に把握するための必要経費と言えるでしょう。

少しでも出費を抑えたい場合は、交通費や切手代がかからず、手数料の支払いのみでスムーズに完結するインターネット開示を利用しましょう。

各機関の公式サイトで支払い方法を確認し、ご自身にとって最も負担の少ない手段で手続きを進めてください。

Q. 自分の信用情報を確認すると審査に悪影響が出ますか?

本人が開示請求を行ったという記録は信用情報機関に一定期間残りますが、金融機関はその情報を審査の判断材料として利用できないルールになっています。

- 本人が開示請求を行った記録は審査の判断材料として利用されない

- 金融機関が審査のために照会した「申込情報」は多重申込として影響する可能性がある

審査に不利になるのではないかと不安になるかもしれませんが、制度上しっかりと守られているため心配いりません。

例えば、住宅ローンの申し込み直前に自分の記録を何度確認したとしても、金融機関側からマイナス評価を受ける心配はないということです。

一方で、金融機関が審査のためにあなたの情報を照会した記録である申込情報は、短期間に複数あると多重申込として審査に影響する可能性があります。

多重申込とは、短期間に複数のクレジットカードやローンに申し込むことで、お金に困っていると判断されやすくなる状態のことです。

金融機関による照会と、本人による開示請求は全くの別物として扱われます。

Q. 家族の信用情報を代理で開示請求することは可能ですか?

信用情報は極めて重要な個人情報であるため、原則として本人しか開示できませんが、委任状を用意することで任意代理人として手続きを行えます。

- 本人の実印が押された委任状や印鑑登録証明書が必要

- 代理人自身の本人確認書類も必要

- 郵送手続きのみに限定される

高齢の親がインターネットでの手続きを負担に感じている場合などに、子が代理人となって郵送で開示請求を行うことができます。

ただし、本人の実印が押された委任状や印鑑登録証明書に加えて、代理人自身の本人確認書類も厳格に確認されます。

必要書類に不備があると手続きが差し戻されてしまうため、事前に公式サイトで要件を細かくチェックしておくことが重要だと言えるでしょう。

また、代理人による開示請求は郵送手続きのみに限定されており、インターネットでの即日開示には対応していません。

書類の準備から結果が手元に届くまで数週間程度の時間がかかるため、余裕を持ったスケジュールで進める必要があります。

ご家族の状況を正確に把握したい場合は、まず各信用情報機関の公式サイトから専用の委任状をダウンロードして準備を始めましょう。

Q. 過去の滞納を完済すればすぐにブラックリストから消えますか?

信用情報機関に登録された事故情報は、完済した日から起算して原則5年から7年間は記録として保有され続けるルールになっています。

完済後すぐに情報が消去されるわけではありません。

完済した日から起算して原則5年から7年間は記録として保有され続けます。

例えば、3年前に発生した長期の滞納を今日すべて支払ったとしても、今日からさらに5年間はローンの審査に通りにくい状態が続きます。

完済後すぐに情報が消去されると誤解している方は多いですが、ご自身で事故情報の削除を依頼する手段は存在しません。

もし借金の返済が苦しく、債務整理を行った場合でも、手続き完了から一定期間は異動という記録が残ります。

異動とは、61日以上または3ヶ月以上の支払遅延や、保証会社による代位弁済などがあったことを示す金融事故情報のことです。

代位弁済とは、あなたが返済できなくなった借金を、保証会社が代わりに金融機関へ支払う手続きを指します。

まとめ:ブラックリストの確認方法を把握して正しい解決策を見つけよう

現状の信用状態を正しく知ることが、今後の生活設計や借金問題の解決に向けた第一歩だと言えるでしょう。

実際に、CICやJICCといった信用情報機関に開示請求を行えば、異動と呼ばれる長期延滞などの金融事故記録が登録されているか確認できます。

例えば、開示報告書を確認して完済から5年が経過していれば、再びローン審査に通過できる可能性が見えてきます。

自分の状況が可視化されることで、漠然とした不安を具体的な対策へと変えられます。

ただし、記録されている事故情報を自発的に前倒しで消去する方法は存在しない点には注意が必要です。

過去の延滞や現在の借入状況に悩んでいる方は、一人で抱え込まずに現状を客観的に見つめ直すことが大切です。

まずはご自身の利用状況に合った信用情報機関へ開示請求を行い、正しい解決策を見つけていきましょう。