「もしかして自分は金融ブラックになってしまったのではないか」と、今後の生活に不安を感じていませんか。

クレジットカードの審査に落ちてしまったり、過去に支払いをうっかり滞納してしまったりすると、焦ってしまいますよね。

いわゆる金融ブラックとは、信用情報機関に支払いの遅延や債務整理などの事故情報が登録された状態のことです。

例えば、ローンの支払いを61日以上滞納すると、この事故情報として記録され、新たな借り入れが難しくなってしまいます。

この記事では、信用情報に傷がつく具体的な条件や、生活にどのようなデメリットが発生するのかを詳しく解説します。

あわせて、自分の状況を確認するための開示請求の手順や、情報が消えるまでの目安期間、審査不要で利用できる代替サービスについても紹介します。

金融ブラックとは信用情報機関に事故情報が登録された状態

ここからは、金融ブラックと呼ばれる状態の正確な定義や仕組みについて解説します。

世間一般で言われているイメージと、金融業界における実際の取り扱いには大きな違いがあります。

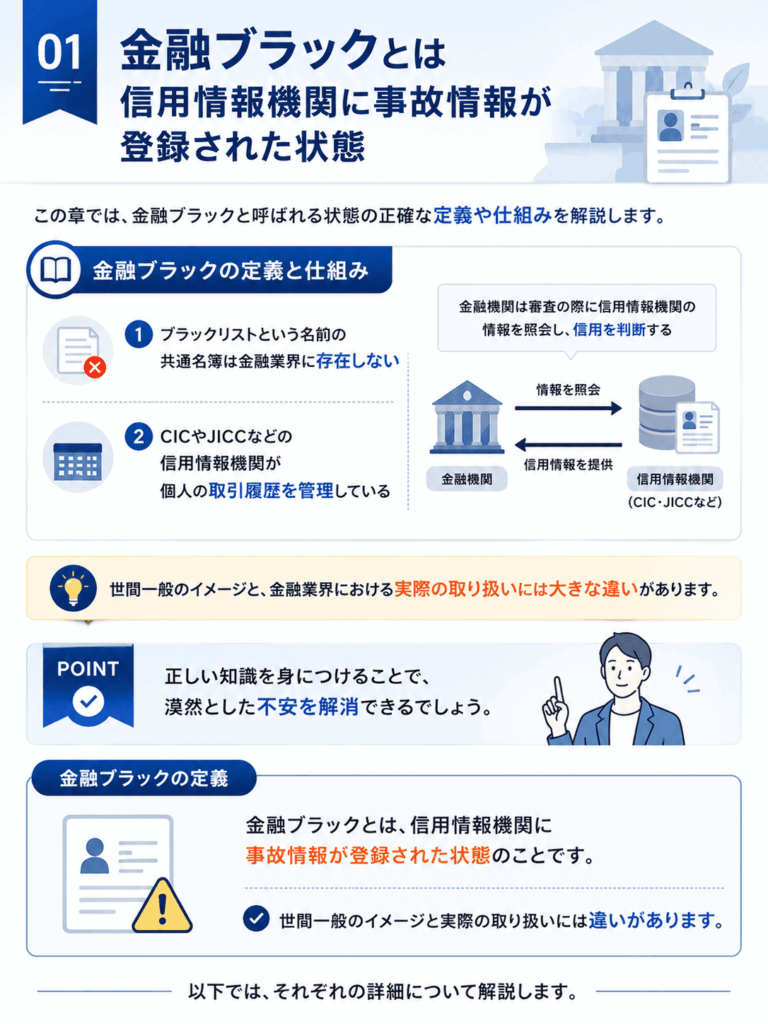

金融ブラックとは、信用情報機関に事故情報が登録された状態のことです。

世間一般のイメージと実際の取り扱いには違いがあります。

以下では、それぞれの詳細について解説します。

ブラックリストという名前の共通名簿は金融業界に存在しない

世間一般でブラックになったと呼ばれる状態は、信用情報機関に事故情報が登録されたことを指しています。

- 共通の要注意人物リストは存在しない

- 信用情報機関に事故情報が登録された状態を指す

- 長期間の支払い遅れや債務整理が客観的事実として記録される

この事故情報とは、長期間の支払いの遅れや債務整理を行ったという客観的な事実のことです。

例えば、クレジットカードの引き落とし日に口座残高が不足しており、そのまま数ヶ月放置してしまうと事故情報として記録されます。

特定の要注意人物をまとめたリストが業界全体で出回っているわけではないため、過度に怯える必要はありません。

まずは、ブラックリストという言葉の正しい意味を理解しておきましょう。

CICやJICCなどの信用情報機関が個人の取引履歴を管理している

個人のローンやクレジットカードの契約内容および支払い状況は、専門の機関によって厳格に管理されています。

日本には主にCICやJICC、そしてKSCという3つの信用情報機関が存在しています。

| 日本の主な信用情報機関 | CIC、JICC、KSC |

|---|---|

| 役割 | 取引履歴を記録し、審査時に共有する |

| 記録内容 | 良好な支払い記録から自己破産などのネガティブな記録まで |

これらの機関は、加盟しているクレジットカード会社や銀行から提供された取引履歴を記録し、審査の際に共有する役割を担っています。

例えば、毎月期日通りに支払いをしているという良好な記録もあれば、自己破産をしたというネガティブな記録もすべて保管されます。

憶測だけで悩んでいても解決には繋がらないため、まずはご自身の現状を把握することが大切だと考えられます。

金融ブラックになる主な原因と事故情報が登録される条件

どのような行動が原因で信用情報機関に事故情報が登録されるのか、疑問に思う方も多いでしょう。

日々の生活の中で無意識に行っていることが、実はこの状態に直結しているケースも少なくありません。

事故情報として記録される条件には、約束した期日通りに支払いが行われなかった事実や、法的な手続きをとった事実などが挙げられます。

- 期日通りに支払いが行われなかった事実

- 借金問題解決に向けた法的な手続きを行った事実

たとえば、引き落とし口座の残高不足に気づかず、そのまま長期間放置してしまうような状況が該当します。

また、借金問題の解決に向けた法的な手続きを行った場合も、返済能力の低下を示す客観的な事実として記録されます。

以下では、ブラック状態に陥ってしまう主な原因と条件について、詳しく解説していきます。

クレカやローンの支払いを61日以上滞納すると事故情報が登録される

クレジットカードや各種ローンの支払いを長期間放置すると、事故情報として記録されます。

具体的には、支払期日から61日以上、または3ヶ月以上の滞納がブラック状態になる大きな目安となります。

支払期日から61日以上、または3ヶ月以上の滞納が目安となります。

数日の遅れでも遅延記録が残り、新たな審査に通りにくくなるリスクがあります。

たとえば、毎月27日の引き落とし日に残高不足で間に合わず、督促状が届いているのに対処しないまま2ヶ月が経過するようなケースです。

数日遅れただけであれば、すぐに事故情報が登録されるわけではありません。

しかし、信用情報には遅延の記録が残る点には注意が必要です。

遅延の記録が積み重なるだけでも、クレジットカードの更新が見送られたり、新たな審査に通りにくくなるリスクが高まります。

携帯電話の端末代金を分割払いで滞納した場合もブラック扱いになる

スマートフォンの端末代金を分割で購入し、その支払いを滞納した場合も、同様にこの状態の対象となります。

携帯電話の分割払いは割賦契約というローンの一種であり、信用情報機関に支払い状況が登録される仕組みが設けられています。

- 端末の分割払いは割賦契約(ローンの一種)である

- 支払いが遅れるとローン滞納として扱われる

- 通信料の滞納だけでも他社での新規契約が難しくなる

たとえば、毎月のスマホ代が1万円で、その中に3千円の端末分割代金が含まれている場合、支払いが遅れるとローン滞納として扱われます。

ただし、通信料の滞納は携帯電話会社間の独自のネットワークで共有されます。

そのため、信用情報に傷がなくても他社での新規契約が難しくなる恐れがあります。

毎月の携帯料金の内訳をしっかりと確認し、端末の分割代金が含まれている場合は特に支払いの遅れに気をつけましょう。

自己破産や任意整理などの債務整理手続きを行うと事故情報が残る

借金の負担を減らすために債務整理の手続きを行うと、信用情報に事故情報が記録されます。

自己破産や任意整理、個人再生といった法的な手続きは、契約通りの返済が困難になった事実として扱われる仕組みになっています。

- 自己破産や任意整理などは返済困難な事実として扱われる

- 専門家の介入で督促がストップした時点で登録される

- 一定期間新たな借入はできないが、借金問題の根本解決には有効

弁護士や司法書士に依頼してカード会社との交渉が始まった時点で、信用情報機関にその旨が登録されるのが一般的な流れです。

たとえば、多重債務に陥り返済のめどが立たなくなったとします。

その際、専門家の介入によって督促をストップさせたタイミングで記録されることになります。

事故情報が残ることで一定期間は新たな借入ができなくなりますが、借金問題を根本的に解決するためには非常に有効な手段と考えられます。

保証会社が代わりに支払いを行う代位弁済もブラックの対象になる

ローンの返済が滞り、保証会社があなたに代わって一括返済を行った場合も事故情報として扱われます。

この手続きは代位弁済と呼ばれ、本来の契約者である本人が返済能力を失ったと判断される決定的な事実となります。

ローンの返済が滞り、保証会社が代わりに一括返済を行う手続きのことです。

本人が返済能力を失ったと判断され、約5年間は信用情報機関に記録が残ります。

たとえば、家賃保証会社を利用している賃貸契約で家賃を長期滞納し、保証会社が立て替え払いをした場合などがこれに該当します。

保証会社が介入した時点で、信用情報には重大な傷がつきます。

そのため、クレジットカードの作成や新たなローン契約は非常に困難になるでしょう。

代位弁済の記録は、保証会社への支払いがすべて完了してから約5年間は信用情報機関に残り続けます。

金融ブラックになると発生する生活への具体的なデメリット

信用情報機関に事故情報が登録されると、日常生活のさまざまな場面で予想以上の不便が生じます。

例えば、毎日の買い物で便利に使っていた決済手段が突然利用できなくなったり、引っ越しの手続きがスムーズに進まなかったりする事態が想定されます。

- 金融機関を介する契約

- 後払いシステムを利用するサービス

具体的にどのような悪影響が出るのか、そしてそれをどのように乗り越えればよいのか、ここから詳しく解説していきます。

クレジットカードの新規発行や既存カードの更新ができなくなる

金融ブラックの状態に陥ると、新しいクレジットカードの申し込みをしても審査に通ることはありません。

カード会社は入会審査を行う際、必ず信用情報機関に登録されているデータを照会して申込者の返済能力を厳格に確認しています。

- 新規申し込みの審査に通らない

- 既存カードも更新時の途上与信で利用停止になる可能性が高い

- 代替手段としてデビットカードの利用が推奨される

過去の支払い遅延などの記録が残っている間は、信用リスクが高いと判断されてしまうと考えられます。

また、現在手元にあって問題なく使えているカードであっても、安心はできません。

カードの有効期限が近づいて更新されるタイミングで途上与信という再審査が行われ、そこで利用停止措置をとられる可能性が非常に高いです。

例えば、毎月の公共料金の支払いやインターネットでの買い物に登録していた決済手段が、ある日突然使えなくなり生活に支障をきたすかもしれません。

ただし、審査が不要で銀行の口座残高から即時に代金が引き落とされるデビットカードであれば、問題なく作成して利用を継続できます。

住宅ローンや自動車ローンなどの各種ローン審査に通過できなくなる

マイホームや自動車の購入時に利用する高額なローン契約も、原則として結ぶことができなくなります。

金融機関は貸し倒れのリスクを最も警戒して融資の判断を行っています。

過去に返済トラブルがあると、貸し倒れリスクを警戒され融資が下りません。

高額な買い物でも現金一括で支払うか、配偶者名義でローンを組む必要があります。

そのため、過去に返済トラブルを起こした記録がある人に対しては、融資の承認を下ろすことはまずありません。

例えば、家族が増えて広い家を買いたいタイミングや、通勤用の車が故障して早急な買い替えが必要になったとします。

そのようなどうしても資金が必要な場面であっても、ローンが組めないため全額を現金一括で支払うしかなくなることになってしまいます。

配偶者の名義で新たにローンを組むという選択肢は残されていますが、その場合は配偶者自身に安定した継続的な収入と確かな返済能力が求められます。

スマートフォン端末の分割払いができず一括購入が必須になる

新しいスマートフォンを購入する際、本体代金を毎月の通信料に上乗せして分割で支払うことができなくなります。

携帯電話会社が提供している端末の分割払いは、法律上は割賦販売という扱いになります。

- 端末の分割払いは割賦販売のため信用情報の審査が行われる

- 審査に通らないため現金やデビットカードでの一括購入が必須になる

- 通信回線の契約や利用料金の支払いは継続できるケースが多い

そのため、クレジットカードの作成時と同じように、契約の段階で信用情報の審査が必ず行われる仕組みになっています。

例えば、最新機種の本体価格が10万円を超えるような高額なものであっても、分割払いの審査には通りません。

契約手続きを行う店頭で、全額を現金またはデビットカードで一括購入しなければ、新しい端末を持ち帰ることはできないことになります。

通信回線そのものの契約や、毎月の利用料金の支払いについては、これまで通り継続して利用できるケースがほとんどです。

近いうちに機種変更を検討している方は、あらかじめ一括で購入できるだけの十分な資金を手元に用意しておいてください。

賃貸住宅の契約時に信販系の家賃保証会社を利用できなくなる

新しくアパートやマンションを借りる際、入居審査に落ちてしまい希望の物件を契約できないケースが出てきます。

最近の賃貸物件では、連帯保証人を立てる代わりに家賃保証会社の利用を必須条件としていることが非常に多くなっています。

- 信販系の家賃保証会社は入居審査で信用情報をチェックする

- 審査に落ちて希望の物件を契約できないケースがある

- 独立系の保証会社や連帯保証人のみで契約できる物件を選ぶ必要がある

その保証会社がクレジットカード会社などを母体とする信販系であった場合、入居審査の過程で個人の信用情報が厳格にチェックされます。

例えば、駅から近くて家賃も手頃な理想的な物件を見つけて申し込みをしたとします。

しかし、信販系の保証会社の審査ではじかれてしまい、部屋探しをまた最初からやり直すことになりかねません。

もちろん、すべての賃貸物件が契約できなくなるわけではないので安心してください。

信用情報を照会しない独立系の保証会社を利用する物件や、個人の連帯保証人のみで契約できる物件であれば、審査に通る可能性は十分にあります。

家族のローン契約時に自身が連帯保証人になることができなくなる

ご家族が進学や住宅購入などでローンを組む際、あなたが連帯保証人として署名することは認められません。

連帯保証人は、お金を借りた本人と全く同じ重い返済義務を負うことになります。

連帯保証人は本人と同じ返済義務を負うため、信用情報が厳格に審査されます。

自身のブラック状態が原因で家族本人の審査が否決されることはありません。

そのため、金融機関は連帯保証人に対しても信用情報を厳格に審査し、十分な返済能力があるかどうかを慎重に判断しています。

例えば、子どもが大学へ進学するために奨学金を借りようとした際、親であるあなたが保証人になることはできません。

結果として、祖父母などの別の親族に保証人を頼み込まなければならないといった、心理的負担の大きい事態が発生します。

ただし、信用情報というのはあくまで個人の記録として管理されているものです。

いざという時に大切な家族の足枷にならないよう、保証機関を利用するなどの代替案をあらかじめ検討しておくことをおすすめします。

金融ブラックはいつ消える?事故情報が登録される期間の目安

一度信用情報機関に事故情報が登録されてしまうと、一生そのまま消えないのではないかと不安になるかもしれません。

しかし、金融ブラックと呼ばれる状態が永遠に続くわけではないのでご安心ください。

事故情報が登録される期間は、原因となった行動や手続きの種類によって明確に定められています。

- 原因となった行動や手続きの種類によって期間が異なる

- 問題を起こした日ではなく、問題が解決した日が基準となる

例えば、過去に支払いが遅れてしまった場合でも、しっかりと清算して一定期間が経過すれば、再びクレジットカードを作れるようになる可能性があります。

登録される期間の起算点についても、単に問題を起こした日ではなく、問題が解決した日が基準となる点には注意が必要です。

以下では、それぞれのケースごとに事故情報が登録される具体的な期間について解説します。

滞納による事故情報は完済してから約5年間は信用情報に残り続ける

クレジットカードやローンの支払いを滞納した場合、その事故情報は完済した日から約5年間登録され続けます。

信用情報機関の規定により、長期の遅延に関する記録は、契約期間中および契約終了後5年を超えない範囲で保持される仕組みになっています。

- 契約期間中および契約終了後5年を超えない範囲で保持される

- 未払い分をすべて支払い終えた日がスタート地点となる

ここで重要なのは、滞納が始まった日から5年ではないという点です。

あくまで未払い分をすべて支払い終えた日がスタート地点となります。

例えば、今年になって過去の滞納分を一括で返済したとします。

その場合、そこから5年後の同じ時期を迎えるまでは、新しいローンの審査に通りにくい状態が続くことになります。

支払いが遅れてしまった過去を変えることはできませんが、放置し続けるのは非常に危険です。

債務整理による事故情報は手続き完了から5年または7年間登録される

借金の負担を減らすために債務整理を行った場合、手続きが完了してから5年または7年間は事故情報が残ります。

この登録期間は、利用した債務整理の種類や、加盟している信用情報機関によって取り扱いが異なります。

| 手続きの種類 | 登録期間の目安 |

|---|---|

| 任意整理 | 完済してから約5年間 |

| 自己破産・個人再生 | 手続き開始決定日から最長7年間 |

それぞれの機関で定められたルールに従って、法的な手続きの事実が記録されるためです。

例えば、裁判所を通さずに交渉する任意整理を選んだ場合は、和解した借金をすべて完済してから約5年間登録されるのが一般的です。

一方で、自己破産や個人再生といった裁判所を通す手続きの場合は、少し事情が変わってきます。

機関によっては、手続きの開始が決定された日から最長で7年間記録が保持されるケースがある点には注意が必要です。

長期間にわたって新たな借り入れができなくなるのは事実ですが、借金問題を根本的に解決できる大きなメリットがあります。

登録期間が経過すれば事故情報は自動的に消去されて元の状態に戻る

定められた登録期間が経過すると、信用情報機関の記録から事故情報は自動的に消去されます。

期間満了に伴う情報の削除は自動的に行われるため、特別な申請は不要です。

ただし、過去に迷惑をかけた金融機関の社内記録には半永久的に残る可能性があります。

過去の失敗がずっと尾を引くわけではないため、安心してください。

例えば、完済からきっちり5年が経過すれば、過去の滞納記録がきれいになくなり、再び真っ白な状態の信用情報に戻ります。

ただし、過去に迷惑をかけた金融機関の社内記録には、独自のデータとして情報が半永久的に残っている可能性があります。

そのため、事故情報が消えた後でも、過去にトラブルがあった会社やそのグループ会社での審査は厳しいままと考えられます。

期間が過ぎた後は、過去に利用したことのない会社を選んで申し込むのが無難です。

まずは毎月の携帯電話料金などを期日通りに支払い、少しずつ良い信用実績を積み上げていきましょう。

自分が金融ブラックか確認する方法と信用情報の開示手順

自分が現在どのような状態にあるのか、正確に把握したいと考える方は多いでしょう。

ここからは、ご自身の信用情報を実際に確認するための具体的な開示手順について解説します。

- 信用情報機関が保有するデータを誰でも取り寄せ可能

- 実際の記録を自分の目で確かめられる

例えば、どうしてもローンを組む予定があるものの、過去の滞納が影響しないか不安な時に役立つ仕組みと言えます。

憶測で悩み続けるよりも、実際の記録を自分の目で確かめるのが最も確実な対処法です。

以下では、具体的な開示請求のやり方や報告書の読み方について詳しく紹介します。

各信用情報機関の公式サイトからインターネットで開示請求手続きを行う

ご自身の信用情報を確認するには、各信用情報機関の公式サイトからインターネットで開示請求を行うのが最もスムーズです。

現在、日本にある主要な信用情報機関は、スマートフォンやパソコンからのオンライン開示に原則として対応しています。

- スマホやパソコンから手軽に手続き可能

- フォームに必要事項を入力し本人確認を行う

- 1000円程度の手数料が発生する

わざわざ窓口へ足を運んだり、郵送で書類のやり取りを待ったりする手間がかからないため、非常に利便性が高いです。

例えば、仕事の休憩時間や休日の空き時間を利用して、自宅にいながら手軽に手続きを進められます。

指定されたフォームに氏名や生年月日などの必要事項を入力し、本人確認を済ませるだけで完了します。

ただし、開示請求には1000円程度の手数料が発生する点には注意が必要です。

支払いはクレジットカードやキャリア決済などが利用できるため、ご自身に合った方法を選択してください。

開示報告書に異動という文字が記載されている場合はブラック状態である

取得した開示報告書の返済状況欄に異動という文字が記載されていれば、いわゆる金融ブラックの状態であると判断できます。

61日以上の支払遅延や代位弁済などが発生した事実を示す専門用語です。

この記録がある間は、返済能力に深刻な問題があると見なされます。

長期にわたって約束通りに返済ができず、重大な金融事故として記録されてしまったことを意味しています。

実際に、この記録が残っている期間中は、返済能力に深刻な問題があると見なされてしまいます。

例えば、過去にクレジットカードの引き落とし日に口座の残高不足が続き、督促を長期間放置してしまったケースなどで記載されます。

もちろん、延滞していたお金をすべて完済すれば、やがてこの記録は消去されます。

しかし、完済した日から起算して原則5年間は情報が保持される仕組みが設けられています。

ご自身の報告書を手に入れたら、まずはこの項目に該当する記載がないか慎重に確認してください。

万が一誤った情報が登録されていた場合は訂正や削除の請求手続きを行う

開示報告書を確認した結果、事実とは異なる誤った情報が記載されていた場合は、訂正や削除を求めることが可能です。

信用情報機関自体が独自の判断で情報を修正するわけではなく、情報を登録した金融機関に対して事実確認の調査を依頼する仕組みになっています。

- 情報を登録した金融機関に対して事実確認の調査を依頼する

- 登録機関側のミスによる場合にのみ適用される

- 疑問を感じた際は該当する会社へ直接問い合わせる

同姓同名の別人の情報が誤って混入してしまったり、すでに完済している借入が未払い扱いになっていたりするトラブルが稀に発生するためです。

例えば、全く利用した覚えのないカード会社の滞納記録が記載されているのを見つけたら、本当に困ったなと焦ってしまうかもしれません。

そのような場合は、放置せずに速やかに調査を依頼することで、正しい状態に修正してもらえます。

報告書の内容に明らかな間違いや疑問を感じた際は、該当する情報を登録した会社へ直接問い合わせてみましょう。

金融ブラック期間中でも利用できる生活に役立つ代替サービス

信用情報機関に事故情報が登録され、金融ブラック状態になると、生活のあらゆる場面で不便を感じて焦ってしまいますよね。

しかし、金融機関の審査を通過できなくても、日常生活を快適に送るための代替サービスは複数存在します。

- 信用情報を参照しない

- 独自の基準で提供されている

- ブラック期間中でも問題なく利用できる

例えば、現金を持ち歩かずにスマートに買い物を済ませる手段や、車移動をスムーズにする方法などが挙げられます。

以下では、不便な期間を乗り切るために役立つ具体的な代替サービスの詳細について解説します。

クレジットカードの代わりに審査不要のデビットカードを活用する

クレジットカードが作れずネットショッピングなどで困っている場合は、審査なしで発行できるデビットカードを活用しましょう。

デビットカードは、店舗やWebで決済をした瞬間に銀行口座から代金が即時引き落とされる仕組みが採用されています。

決済をした瞬間に銀行口座から代金が即時引き落とされる仕組みのカードです。

カード会社が代金を立て替えないため、発行時に信用情報の照会が行われません。

例えば、給料が振り込まれるメインバンクのキャッシュカードにデビット機能を追加するだけで、クレジットカードとほぼ同じように日々の買い物を済ませられます。

ただし、一部の月額課金サービスやガソリンスタンドなど、即時引き落としの特性上利用できない加盟店がある点には注意が必要です。

日常の決済にストレスを感じている方は、ご自身が口座を持っている銀行で審査なしのデビットカードの発行手続きを進めてみてください。

家族が契約者となっているクレジットカードの家族カードを発行する

ご自身名義のクレジットカードを発行するのが難しい場合は、家族が契約者となっている家族カードの追加発行を検討してみてください。

- 審査対象は本会員であり、追加される家族の信用状況は問われない

- 本会員が支払いを滞納すると家族カードも利用停止になる

実際に、配偶者や親が安定した収入と良好な支払い実績を持っていれば、自身のブラック状態に関わらず同じ機能を持つカードを手にできます。

例えば、家族旅行の予約や高額な家電の購入など、どうしてもクレジットカード決済が必要な場面で非常に役立つでしょう。

また、万が一本会員が支払いを滞納してブラック状態に陥ると、家族カードも連動して利用停止になってしまう点には気をつけてください。

支払いのルールや利用上限について家族の十分な理解が得られるのであれば、発行をお願いしてみるのも一つの有効な手段です。

高速道路を利用する際はETCパーソナルカードを申し込んで利用する

車での移動が多く、高速道路の料金所をスムーズに通過したい方は、ETCパーソナルカードを申し込んで利用することをおすすめします。

これはクレジットカードを持たない人向けに高速道路会社が共同で発行しているETC専用カードであり、事前の審査なしで誰でも取得できる仕組みが設けられています。

- 事前の審査なしで誰でも取得できる

- 申し込み時に最低2万円のデポジット(保証金)が必要

- 深夜割引や休日割引などのETC限定割引も適用される

申し込み時に一定額のデポジットを保証金として預け入れることで、信用情報機関の記録に関係なくETCレーンを通行できるようになります。

例えば、仕事や帰省で頻繁に高速道路を利用する際、いちいち一般レーンで小銭を探す手間を省き、深夜割引や休日割引などのETC限定割引も適用させられます。

最低でも2万円のデポジットを事前に準備しなければならないため、初期費用がかかる点には注意しておきましょう。

金融ブラックでお金が必要な場合の注意点と借金問題の解決策

金融ブラック状態でお金がどうしても必要になったとき、焦りから誤った選択をしてしまうリスクが高まります。

適切な判断ができなくなると、取り返しのつかないトラブルに巻き込まれるおそれがあるため注意が必要です。

焦りから誤った選択をすると、取り返しのつかないトラブルに巻き込まれるおそれがあります。

正しい知識を持ち、適切な方法で現状を打破することが重要です。

正しい知識を持ち、適切な方法で現状を打破するためのヒントとして役立ててください。

審査なしを謳うヤミ金業者は違法なので絶対に利用してはいけない

どこからもお金を借りられず焦る気持ちはわかりますが、審査なしをアピールする業者の利用は極めて危険です。

貸金業法という法律により、お金を貸し付ける際の審査は厳格に義務付けられています。

- 審査なしを公言している業者は法律を無視した違法業者である

- 一度でも手を出せば法外な利息を請求される

- 一時的なしのぎのために利用せず、公的な支援制度などを検討する

そのため、審査を行わないと公言している時点で、法律を無視して営業している違法業者であると断定できます。

例えば、SNSのダイレクトメッセージで甘い言葉をかけられても、安易に返信してはいけません。

一度でも手を出せば法外な利息を請求され、生活が完全に破綻してしまいます。

借金返済が困難な場合は弁護士や司法書士に債務整理の無料相談を行う

毎月の返済が生活を圧迫してどうにもならないときは、法律の専門家へ早急に相談することをおすすめします。

借金問題を法的に解決する債務整理という手続きを行えば、返済の負担を大幅に軽減できる可能性があるためです。

- 債務整理によって返済の負担を大幅に軽減できる可能性がある

- 任意整理などで毎月の支払いを現実的な金額に抑えられる

- 多くの事務所で無料相談を受け付けている

実際に、利息のカットや返済期間の延長を交渉する任意整理などを利用すれば、毎月の支払いを現実的な金額に抑えられます。

例えば、毎月の返済額が半分になれば、食費や家賃などの生活費を無理なく捻出できるようになるでしょう。

弁護士や司法書士の事務所では、無料相談を受け付けているケースが多く、当面の費用に不安がある方でも相談しやすい環境が整っています。

金融ブラックや信用情報に関するよくある質問

金融ブラックや信用情報について、インターネット上にはさまざまな情報が飛び交っています。

そのため、何が正しい事実なのか分からず、余計に不安を感じてしまう方も少なくありません。

特に、家族への影響や税金の滞納など、ご自身の日常生活に直結する疑問が多く寄せられます。

例えば、自分の過去の滞納が原因で、配偶者が新しくクレジットカードを作れなくなるのではないかと心配になるものです。

また、事故情報を少しでも早く消す裏技があるのではないかと、解決策を探している方もいるでしょう。

ここでは、金融ブラックに関してよくある質問をピックアップし、客観的な事実に基づいて回答します。

以下では、それぞれの詳細について解説します。

Q. この状態になると家族のローン審査にも悪影響が出ますか?

ご自身が金融ブラックになっても、原則として家族のローン審査に直接的な悪影響は出ません。

信用情報はあくまで個人の記録として、個別に管理されている仕組みです。

信用情報は個人の記録として管理されるため、家族の審査に直接的な悪影響は出ません。

ただし、ご自身が家族の借入に対する連帯保証人になることは不可能です。

そのため、ご自身の事故情報が原因で、配偶者や子どもの審査が不利になることはありません。

例えば、夫が過去に債務整理を行ってブラック状態であっても、安定した収入のある妻が単独で住宅ローンを組むことは可能です。

ただし、金融ブラックの状態では、ご自身が家族の借入に対する連帯保証人になることは不可能です。

子どもの奨学金や配偶者の自動車ローンなどで保証人を求められた場合は、保証会社を利用するなどの対策が必要になります。

家族でローンを組む予定がある場合は、ブラック状態ではない家族を主債務者として申し込むことを検討してみてください。

Q. この期間中にクレジットカードを作れたという噂は本当ですか?

金融ブラックの期間中に、一般的なクレジットカードを新規で作成することは極めて困難だと言えるでしょう。

カード会社は新規申し込みを受けた際、必ず信用情報機関のデータを照会して審査を行います。

- ブラック期間中に一般的なクレジットカードを新規作成するのは極めて困難

- 噂の多くは事故情報が反映される前や消去された直後のケース

- 審査不要のデビットカードなどの代替手段を活用するべき

その時点で事故情報が確認されると、返済能力に重大な懸念があると判断され、審査に落とされてしまいます。

インターネット上には、ブラックでもカードを作れたという口コミが散見されます。

あるいは、すでに事故情報が消去された直後だったという可能性も考えられます。

一部の消費者金融系カード会社は独自の審査基準を設けていますが、事故情報がある状態での可決は期待できません。

クレジットカードが作れない期間中は、審査不要で発行できるデビットカードなどの代替手段を活用しましょう。

Q. 税金や国民年金を滞納した場合もこの状態に金融ブラックになりますか?

税金や国民年金を滞納しても、直ちに信用情報機関に事故情報が登録されて金融ブラックになることはありません。

国や地方自治体は、個人の信用情報を管理する機関に加盟していません。

- 国や地方自治体は信用情報機関に加盟していないため事故情報にならない

- クレジットカード払いに設定して引き落としができなかった場合はブラックになる

- 支払いが難しい場合は役所の窓口へ相談し分割納付などを検討する

そのため、公的な支払いの遅延データが金融機関に共有される仕組みが存在せず、事故情報として扱われないのです。

例えば、住民税や健康保険料の支払いを数ヶ月忘れてしまっても、ローンやクレジットカードの審査に直接影響することはありません。

税金や公共料金をクレジットカード払いに設定しており、そのカードの口座引き落としができなかった場合はブラックになります。

これはカード会社に対する支払いを滞納したとみなされ、信用情報機関に遅延の事実が記録されるためです。

公的な支払いが難しいと感じた場合は、放置せずに早めに役所の窓口へ相談に行き、分割納付などを検討してみてください。

Q. 信用情報機関に登録されている事故情報を早めに消す方法はありますか?

一度登録された信用情報機関の事故情報を、定められた期間より早く消去する裏技や方法は一切存在しません。

事故情報の保有期間は、それぞれの信用情報機関のルールによって厳格に定められています。

定められた期間より早く消去する裏技や方法は原則として存在しません。

誤った情報が登録されている場合を除き、期間満了を待つしかありません。

本人がどれだけ反省していても、金融機関に直接交渉しても、例外的な削除措置が認められることはないのです。

例えば、長期間滞納していた借金を頑張って全額一括で完済したとします。

それでも即座にブラック状態が解除されるわけではなく、完済した日から約5年間は事故情報が記録として残り続けます。

誤った情報が登録されている場合に限り訂正を求めることは可能ですが、事実に基づく記録は期間満了を待つしかありません。

焦って不審なサービスに手を出してしまうと、さらなる金銭トラブルに巻き込まれるおそれがあります。

まとめ:この状態は開示請求で確認し適切な解決策を見つけよう

この状態かもしれないと不安な場合は、まず信用情報機関へ開示請求を行って現状を正確に把握することが解決の第一歩です。

自己判断だけで悩んでいても、事故情報が登録されている事実は確認できません。

例えば、スマホの端末代金の分割払いを数日遅れただけでブラックになったと思い込み、過剰に不安を抱えているケースも少なくありません。

実際に開示請求をして事故情報が登録されていたとしても、一定期間が経過すれば情報は消去される仕組みになっています。

そのため、一生クレジットカードが作れなくなるわけではありません。

もし借金の返済が困難で滞納が続いている状況であれば、一人で抱え込まずに弁護士や司法書士といった専門家へ相談してみてください。