債務整理の手続き中にお金が足りなくなり、安心できる銀行からお金を借りられないかと悩んでいませんか。

生活を立て直す途中での急な出費は、どう乗り越えればいいのかと焦ってしまいますよね。

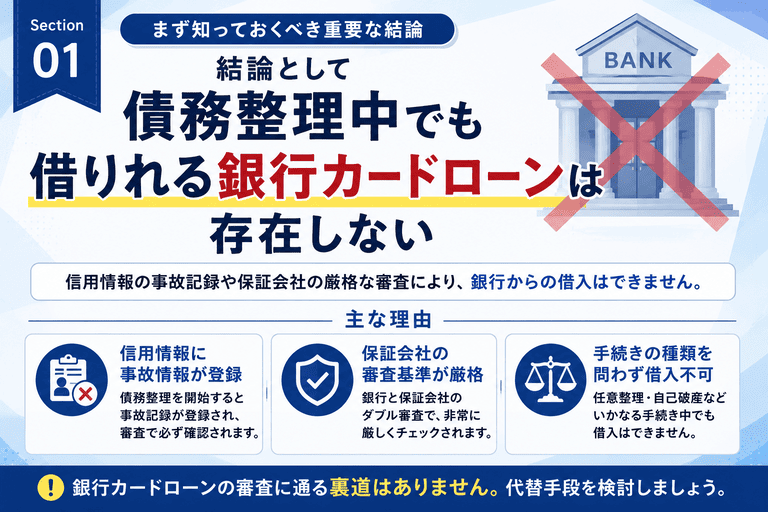

結論から言うと、銀行カードローンの審査に通ることは絶対にありません。

銀行は審査の際に必ず信用情報機関へ照会を行うため、過去の事故情報が登録されている状態では融資を見送られてしまうからです。

この記事では、銀行の代替手段として現在の返済能力を重視してくれる中小消費者金融や、国が設けている公的融資制度について解説します。

あわせて、新たな借入がもたらす法的リスクや、闇金などの悪徳業者を避けるための注意点も紹介します。

結論として債務整理中でも借りれる銀行カードローンは存在しない

債務整理の手続きを進めている最中にお金が必要になると、少しでも金利が低い銀行を頼りたくなるものです。

なんとかして審査の甘い銀行を見つけられないかと、夜遅くまでスマートフォンで検索している方も多いかもしれません。

しかし厳しい現実をお伝えすると、銀行からお金を借りることは絶対に不可能です。

| 審査の厳しさ | 非常に厳しい(事故情報で即落ち) |

|---|---|

| 保証会社の有無 | あり(ダブルチェック) |

| 手続きの影響 | 任意整理・自己破産など全て不可 |

実は銀行カードローンの審査システムは非常に強固であり、個人の借入状況や過去のトラブルを瞬時に把握する仕組みを持っています。

例えば、申告時に他社借入をごまかしたとしても、審査の過程で必ず正確な情報が照会されるため隠し通すことはできません。

ここでは、なぜ銀行カードローンの審査に通らないのか、その明確な理由について3つの視点から詳しく解説します。

各項目を確認し、まずは現状で銀行からの借入が不可能であるという事実を正しく理解してください。

以下では、それぞれの詳細について解説します。

信用情報機関に事故情報が登録され審査に通らないため

銀行の審査に落ちる最大の理由は、信用情報機関に事故情報が記録されている状態だからです。

信用情報機関とは個人の借入や返済の履歴を管理する機関であり、金融機関は審査の際に必ずこのデータを確認する義務があります。

個人の借入や返済の履歴を管理する機関です。

債務整理を開始した時点で事故記録が登録され、審査に致命的な影響を与えます。

債務整理を開始すると、弁護士や司法書士から債権者へ受任通知が送られた時点で、異動情報と呼ばれる事故記録が登録されます。

例えば、過去に数日だけ返済が遅れた程度の記録であれば、現在の収入状況次第で大目に見てくれるケースもゼロではありません。

しかし債務整理という法的な手続きに踏み切った事実は非常に重く、金融機関にとって最大の警戒対象となります。

他社からの借入を隠して申し込めばいけるかもしれないと期待しても、データとして残っている以上は必ず発覚します。

銀行カードローンの審査において信用情報の壁を越えることは不可能であるため、別の選択肢を検討してください。

銀行は保証会社の審査も通過する必要があり基準が厳格

銀行カードローンの審査が厳しい背景には、銀行本体だけでなく保証会社による厳重なダブルチェックが行われている事実があります。

保証会社とは、万が一利用者が返済できなくなった際に、代わりに銀行へお金を返す役割を担う企業のことです。

- 利用者が返済できない場合に代位弁済を行う

- 大手消費者金融や信販会社が担当することが多い

- 過去のトラブルが「社内ブラック」として記録される

実は多くの銀行カードローンでは、大手消費者金融や信販会社がこの保証会社の役割を担当しています。

例えば、過去に債務整理の対象とした消費者金融が、今回申し込んだ銀行の保証会社であった場合は瞬時に審査落ちとなります。

社内ブラックと呼ばれる自社内の顧客データに過去のトラブルが永久に記録されているため、信用情報機関の記録が消えた後でも影響が出ます。

このように銀行の審査は二重の網が張られており、債務整理中の状態ですり抜けることは極めて困難だと言えるでしょう。

任意整理や自己破産など手続きの種類を問わず借入不可

債務整理にはいくつかの種類がありますが、どの手続きを選んでいるかによって銀行の審査結果が変わることはありません。

任意整理であれば裁判所を通さない手続きだからバレないのではないかと、淡い期待を抱く方もいるかもしれません。

- 任意整理でも自己破産でも事故情報として記録される

- 手続きの規模や減額幅は審査結果に影響しない

- 手続き中か完了後かを問わず借入は不可能

しかし手続きの規模や借金の減額幅に関わらず、債務整理を行ったという事実は等しく信用情報機関に記録されます。

自己破産のようにすべての借金がゼロになる手続きでも、任意整理のように将来の利息だけをカットする手続きでも扱いは同じです。

例えば、毎月の返済額を少し減らしてもらっただけだから大丈夫だろうと申し込んでも、システム上は重大な金融事故として処理されます。

また手続きが現在進行形であるか、すでに完了して返済を続けている期間であるかどうかも審査の可否には影響しません。

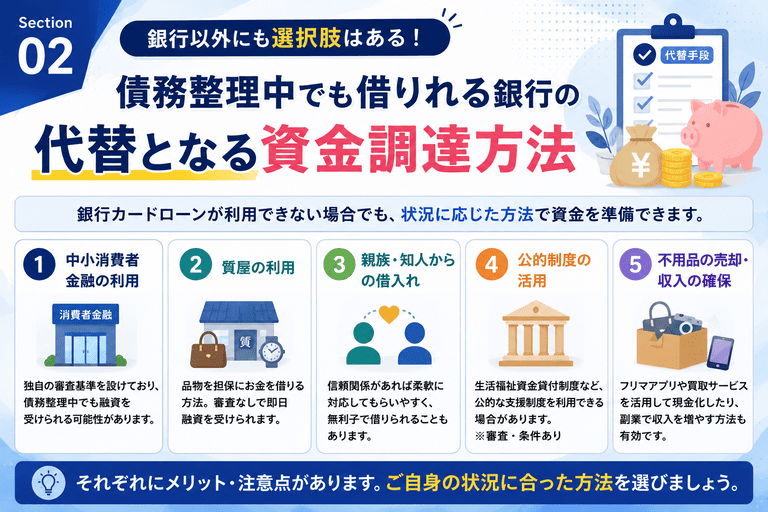

債務整理中でも借りれる銀行の代替となる資金調達方法

銀行からの借入が絶望的な状況であっても、当面の資金繰りを解決する手段は残されています。

手元にお金がなく、明日の生活費にも困るような状況だと、つい焦って冷静な判断ができなくなってしまうものです。

- ヤミ金などの違法業者には絶対に手を出さない

- 現在の収入状況や借入残高に合った方法を慎重に選ぶ

- 正規の貸金業者や公的制度を正しく理解する

一時的なしのぎのために違法業者を利用すると、結果的に債務整理の手続き自体が破綻してしまいます。

担当の弁護士や司法書士から辞任されてしまうと、これまでの努力が水の泡になりかねません。

安全に資金を調達するためには、正規の貸金業者や国が用意している制度を正しく理解することが第一歩となります。

そのうえで、ご自身の現在の収入状況や借入残高に合った方法を慎重に選ぶことが重要です。

以下では、銀行の審査に通らない方でも検討できる現実的な代替手段について詳しく解説します。

独自審査で柔軟に対応してくれる中小消費者金融を利用する

銀行や大手消費者金融の審査に通らない場合の選択肢として、中小規模の消費者金融を頼る方法があります。

中小消費者金融は、過去の金融事故の履歴よりも現在の返済能力を重視した独自の審査基準を持っています。

過去の金融事故の履歴よりも、現在の返済能力を重視した審査基準のことです。

現在の収入と支出のバランスが安定していれば、融資を受けられる可能性があります。

例えば、毎月決まった給料日が設定されている正社員やアルバイトの方であれば、審査の土俵に上がることができます。

ただし、中小消費者金融であっても信用情報の照会は必ず行われるため、申込時に債務整理の事実を隠すことはできません。

現在の他社借入状況や過去の経緯を正直に申告し、誠実な姿勢で審査に臨むことが大切です。

まずは、金融庁の登録貸金業者情報検索サービスなどで正規の業者であることを確認したうえで、相談してみることをおすすめします。

生活福祉資金貸付制度など国や自治体の公的融資に申し込む

消費者金融からの借入に抵抗がある方や、少しでも金利の負担を抑えたい方は、公的融資制度の利用を検討してください。

生活福祉資金貸付制度は、低所得者や高齢者などの生活を経済的に支えるために国が設けている制度です。

- 民間よりもはるかに低い金利、または無利子で借りられる

- 目的に応じた様々な資金が用意されている

- 申し込みから融資までに1ヶ月以上の時間がかかる

例えば、急な病気やケガで医療費が必要になった場合や、一時的な生活費の補填など、目的に応じた様々な資金が用意されています。

しかし、公的融資は税金を原資としているため、申し込みから実際の融資までに1ヶ月以上の時間がかかる点には注意が必要です。

お住まいの地域にある社会福祉協議会が窓口となっているため、現在の生活状況や借金の状態を包み隠さず相談しましょう。

総量規制の例外となるおまとめローンや配偶者貸付を検討する

複数の借入先があり返済が苦しい状況であれば、総量規制の例外となる貸付制度を活用するのも一つの手です。

貸金業法では年収の3分の1を超える貸付が禁止されていますが、利用者に一方的に有利となる借り換えなどは例外として扱われます。

| 制度名 | 特徴 |

|---|---|

| おまとめローン | 複数の借入を一本化し、毎月の返済額や金利負担を軽減する |

| 配偶者貸付 | 配偶者の同意を得て、世帯年収の3分の1まで借入が可能 |

また、ご自身に収入がない専業主婦の方であれば、配偶者の同意を得ることで世帯年収の3分の1まで借入ができる配偶者貸付という制度もあります。

例えば、夫の年収が450万円であれば、夫婦合算で最大150万円までの借入枠が認められる計算になります。

ただし、これらの制度を利用するためには、配偶者の同意書や婚姻関係を証明する書類など、通常の借入よりも多くの提出書類が求められます。

ご自身の状況と照らし合わせ、無理のない返済計画が立てられるかどうかを慎重に判断してください。

債務整理中でも借りれる可能性がある中小消費者金融おすすめ5選

銀行や大手貸金業者の審査に通らない状況であっても、中小消費者金融であれば借入の道が開ける可能性があります。

中小消費者金融は過去の金融事故の履歴よりも、現在の収入状況を重視した独自審査を行っているためです。

独自審査とは、コンピューターによる自動判定ではなく、担当者が直接申込者の状況をヒアリングして判断する仕組みを指します。

- 過去の履歴より現在の収入状況を重視する

- 担当者が直接ヒアリングして判断する

- 安定した収入があれば前向きに検討してもらえる

例えば、家賃の更新料や家族の急な医療費など、どうしても数万円が必要な場面で大きな助けとなるでしょう。

ここでは、債務整理中の方でも利用できる可能性がある業者を厳選して紹介します。

ご自身の状況や希望する借入方法に合わせて、最適な申込先を見つけてください。

アローは最短45分で審査完了し即日融資も可能で急ぎの方向け

アローは審査スピードに定評があり、急いでお金を準備しなければならない状況に最適な借入先です。

- 最短45分で審査が完了する

- アプリを利用したWeb完結で郵送物なし

- 過去の履歴より現状を重視する独自審査

Webから申し込むことで最短45分で審査が完了し、その日のうちに指定口座へ振り込んでもらえます。

実際に、明日の生活費や支払いが足りないと焦っている場面でも、素早く資金を確保できる仕組みが整っています。

家族に内緒で手続きを進めたい方にとって、郵便物から借入が発覚するリスクを避けられるのは大きな利点と言えるでしょう。

ただし、勤続年数が1年未満の方や健康保険に未加入の方は申し込めない点には注意が必要です。

急な出費でお困りの方は、まずは公式ページから申込条件を満たしているか確認してみてください。

| 金利 | 15.00%〜19.94% |

|---|---|

| 審査時間 | 最短45分 |

| 融資時間 | 最短即日 |

| 利用限度額 | 200万円 |

| 無利息期間 | – |

| WEB完結申込 | 可能 |

| 在籍確認 | 原則なし |

セントラルは全国のセブン銀行ATMで借入と返済ができ便利

セントラルは中小消費者金融でありながら、大手と遜色ない利便性を備えている点が最大の特徴です。

- セブン銀行ATMで借入や返済が可能

- はじめての利用で最大30日間の金利0円

- 自動契約機を利用してカードを即日発行可能

全国のセブン銀行ATMと提携しており、専用のカードを使っていつでも借入や返済の操作ができます。

例えば、休日の夜間に急な飲み会が入ってしまった場合でも、近くのコンビニですぐに現金を引き出せます。

給料日までの短期間だけお金を借りたい場合、この期間内に完済すれば利息の負担は一切かかりません。

一方で、債務整理の手続き中である旨は正直に申告しなければならないため、虚偽の申告は絶対に避けてください。

利便性の高さを重視して借入先を選びたい方は、ぜひ利用を検討してみてください。

| 金利 | 4.80%〜18.00% |

|---|---|

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 利用限度額 | 300万円 |

| 無利息期間 | 最大30日間 |

| WEB完結申込 | 可能 |

| 在籍確認 | 原則あり(相談可能) |

フクホーは過去の金融事故より現在の返済能力を重視し柔軟

フクホーは長年の運営実績を持ち、柔軟な審査対応で多くの方の生活再建をサポートしてきた老舗企業です。

- 創業50年以上の歴史を持つ老舗業者

- 過去の経歴よりも現在の返済能力を重視

- インターネットや電話から全国どこでも申込可能

信用情報機関に事故情報が登録されている状態でも、現在の返済能力をしっかりと評価して融資を検討してくれます。

返済能力とは、毎月の安定した収入から無理なく借金を返していける経済的な体力のことを指します。

また、インターネットを利用して全国どこからでも24時間申し込めるため、日中忙しい方でも手間がかかりません。

提出書類が他の業者よりも少し多くなる傾向があるため、事前に必要書類を確認して準備しておくことをおすすめします。

過去の履歴に不安を抱えている方は、現状の収入状況を整理したうえで申し込んでみましょう。

| 金利 | 7.30%〜20.00% |

|---|---|

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 利用限度額 | 200万円 |

| 無利息期間 | – |

| WEB完結申込 | 不可(契約書類の郵送またはFAX等が必要) |

| 在籍確認 | 原則あり |

キャネットは関西圏に特化し対面での丁寧な審査が特徴

キャネットは地域密着型の営業スタイルを貫いており、対面での丁寧なヒアリングを重視する借入先です。

- 関西エリアを中心に店舗を展開

- 担当者との対面によるきめ細かい審査

- 事情を直接伝えられるため柔軟な対応が期待できる

担当者と直接顔を合わせて事情を説明できるため、機械的なスコアリング審査では伝わらない熱意や現状をアピールできます。

例えば、債務整理に至った経緯やこれからの返済計画について、自分の言葉でしっかりと説明する機会が与えられます。

もちろん、店舗に足を運ぶ時間を作る必要がありますが、その分だけ融資に向けた前向きな話し合いが期待できます。

ただし、利用できる地域が関西圏に限定されている場合があるため、ご自身の居住地が対象エリアに含まれるか確認が必要です。

直接事情を聞いてもらいたい関西エリアにお住まいの方は、店舗への相談を検討してみてください。

| 金利 | 15.00%〜20.00% |

|---|---|

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 利用限度額 | 500万円 |

| 無利息期間 | – |

| WEB完結申込 | – |

| 在籍確認 | 原則あり |

いつもは最大60日間の無利息期間があり利息負担を抑えたい方向け

いつもは、中小消費者金融の中では珍しく長期間の無利息サービスを提供している頼もしい存在です。

- はじめての利用で最大60日間の利息が0円

- Web完結で郵送物や電話での在籍確認が原則なし

- 24時間365日いつでも振込融資に対応

はじめて契約する方を対象に最大60日間の利息が無料になるため、返済総額を大幅に抑えられます。

実際に、次のボーナスや2ヶ月後の給料でまとめて完済する予定が立っているなら、元金だけの返済で済む計算になります。

在籍確認とは、申告した職場で本当に働いているかを確認する審査工程のことです。

この電話連絡が原則なしのため、職場の同僚や上司に借入の事実を怪しまれる心配がありません。

少しでも支払う利息を減らして生活を立て直したい方は、利用条件をチェックしてみてください。

| 金利 | 4.80%〜20.00% |

|---|---|

| 審査時間 | 最短30分 |

| 融資時間 | 最短45分 |

| 利用限度額 | 500万円 |

| 無利息期間 | 最大60日間 |

| WEB完結申込 | 可能 |

| 在籍確認 | 原則なし |

債務整理中に中小消費者金融からお金を借りる際のリスクと注意点

中小消費者金融は過去の金融事故よりも現在の返済能力を重視するため、債務整理中でも借入できる可能性があります。

しかし、法的な手続きを進めている最中に新たな借金を作る行為には、今後の人生を左右するほどのリスクが伴います。

手元の資金が底をつき、「どうしても今月の家賃が払えない」と焦る気持ちは痛いほどわかります。

- 生活再建の道のりが完全に閉ざされる可能性がある

- 本来免除されるはずだった借金が残ってしまう

- 法的なトラブルや違法業者に騙される危険性が高まる

例えば、数万円の借入をしたばかりに、本来免除されるはずだった数百万円の借金がそのまま残ってしまう事態も十分に考えられます。

本セクションでは、手続き中の借入が引き起こす法的なトラブルや、違法業者に騙される危険性について詳しく解説します。

どのような最悪のシナリオが想定されるのかを事前に把握し、取り返しのつかない失敗を防ぐための知識を身につけてください。

以下では、それぞれの詳細について解説します。

新たな借入が発覚すると担当弁護士や司法書士に辞任される恐れ

債務整理の手続き中に新たな借入を行うと、依頼している専門家から契約を解除される可能性が極めて高いと言えるでしょう。

専門家との委任契約では、手続き中の新たな借入や虚偽の申告を禁止する条項が設けられているのが一般的です。

委任契約では、手続き中の新たな借入や虚偽の申告を禁止する条項が設けられています。

借金を増やす行為は信頼関係を破壊するため、契約解除の対象となります。

借金を減らす交渉をしている最中に借金を増やす行為は、専門家との信頼関係を根底から破壊してしまいます。

これは絶対に避けるべき事態です。

例えば、生活費の足しにするために内緒で10万円を借りたことが発覚した場合、その時点で弁護士が辞任するケースは少なくありません。

その結果、すべての借金に対する一括請求や厳しい取り立てが再開されてしまうのです。

どうしても手元のお金が足りない場合は、勝手に借入を申し込むのではなく、まずは担当の専門家に家計の状況を正直に相談してください。

正しい手順で生活再建を目指しましょう。

自己破産や個人再生の手続き中は免責不許可事由に該当するリスク

自己破産や個人再生の申し立てを行っている最中の借入は、法的に借金が免除されなくなる重大なリスクをはらんでいます。

破産法において、返済不能な状態であることを隠して新たな借金を作る行為は、免責不許可事由として厳しく制限されています。

- 裁判所が借金を帳消しにする免責の許可を出さない条件

- 返済不能な状態を隠して新たな借金を作る行為が該当する

- 本来ゼロになるはずだった借金がそのまま残ってしまう

免責不許可事由とは、裁判所が借金を帳消しにする免責の許可を出さないと判断する、法律で定められた特定の条件のことです。

もちろん、個人再生の場合であっても、再生計画の認可が下りず、結果的に手続きそのものが失敗に終わる危険性があります。

これでは本末転倒だと言わざるを得ません。

一時的なしのぎで数万円を借りた結果、数百万の借金を背負い続けるような事態は絶対に避けるべきです。

法的な手続きを無事に完了させるためにも、裁判所の決定が正式に出るまでは新たな借入を控えてください。

審査なしや極甘審査を謳うヤミ金やSNS個人間融資は絶対に避ける

どこからもお金を借りられないからといって、違法なヤミ金やSNSを通じた個人間融資には絶対に手を出してはいけません。

正規の貸金業者は貸金業法に基づいて必ず審査を行うため、審査なしをアピールする業者は100%悪徳業者だと断言できます。

- 「審査なし」「ブラックでも即日融資」などの甘い言葉で誘う

- 法外な利息を請求される

- 個人情報を悪用され、ネット上に晒される二次被害に遭う

多重債務で苦しんでいる状況だと、誰でも借りられるといった甘い言葉にすがりたくなる気持ちはよくわかります。

しかし、これは非常に危険な罠です。

SNSで「ブラックでも即日融資」と書き込んでいるアカウントに連絡すると、法外な利息を請求されるなどの被害に遭います。

違法業者からの借入は一時的な解決どころか、状況をさらに悪化させるだけです。

安全な生活を取り戻すためにも、甘い言葉に惑わされず、公的融資制度の利用や専門家への再相談を検討してみてください。

債務整理中の借入審査に通過するための重要なポイント

債務整理の手続きを進めている最中の借入審査は、通常の申し込みと比べて非常に厳しい目で判断されることになります。

すでに信用情報機関に事故情報が記録されている状態ですので、審査担当者は申込者の返済能力をより慎重に見極めようとします。

手元にお金がなく焦燥感を抱えていると、とにかく早く借りたいという思いから基本的な確認事項を見落としてしまいがちです。

- 貸金業者に対して不信感を与えない誠実な対応を心がける

- 現状の厳しい条件を理解し、正確な情報を提供する

- 焦らずに一つひとつの項目を確実にクリアする

現状の厳しい条件のなかで融資を受けるには、貸金業者に対して不信感を与えない誠実な対応が何よりも重要だと言えるでしょう。

以下では、具体的な手続きを進めるうえで失敗しないための実践的なポイントを詳しく解説していきます。

ご自身の状況と照らし合わせながら、一つひとつの項目を確実にクリアしたうえで申し込みを検討してみてください。

申込時の他社借入状況や年収などの申告内容は正確に記入する

審査に申し込む際の個人情報や借入状況は、必ず事実に基づいた正確な数値を入力するようにしてください。

過去の金融事故がある状態だと、少しでも自分を良く見せたいという心理が働きやすくなります。

貸金業者は信用情報機関のデータを照会するため、他社での借入状況はすべて把握しています。

事実を隠蔽しようとする態度は最も警戒されるため、現状を正直に伝えることが不可欠です。

例えば、審査を有利に進めようとして年収を多めに申告したり、他社借入件数を少なく入力したりするケースがよく見受けられます。

事実を隠蔽しようとする態度は、お金を貸す側にとって最も警戒すべき要素となります。

債務整理中という不利な状況だからこそ、現状を正直に伝えて返済能力を正しく評価してもらう姿勢が欠かせません。

入力フォームを送信する前には、誤字脱字や数字の入力ミスがないか念入りに確認することをおすすめします。

複数社への同時申込は申し込みブラックになるため1社に絞る

お金が必要なときは、短期間に複数の貸金業者へ同時に申し込む行為は絶対に避けてください。

審査に落ちたときの保険として、あちこちの業者に手当たり次第に申し込んでおきたいと考える方もいるかもしれません。

- 短期間に複数の貸金業者へ申し込むことで陥る状態

- 申込履歴は信用情報機関に半年間記録される

- 多重債務のリスクが高いと見なされ、すべての審査に落ちてしまう

実は、信用情報機関にはローンを申し込んだという事実そのものも半年間記録される仕組みになっています。

短期間に複数の申込履歴があると、審査担当者は深刻な資金繰りに陥っていると判断します。

焦る気持ちを抑え、まずはご自身の現在の属性に最も適していると思われる1社を慎重に選定しましょう。

もし審査に落ちてしまった場合は、最低でも半年間は期間を空けてから次の申し込みを検討してみてください。

借入希望額は必要最低限にとどめ総量規制の範囲内に収める

申請する借入希望額は、当面の生活を維持するために必要な最低限の金額に設定することが重要です。

貸金業者からの借入には、年収の3分の1を超える貸付を原則として禁止する総量規制という法律が適用されます。

- 当面の生活を維持するために必要な最低限の金額にする

- 年収の3分の1を超える貸付を禁止する総量規制を意識する

- 確実に返済できる金額だけを申請する

すでに他社からの借入残高がある場合は、その金額も含めて計算されるため、希望通りに借りられないケースがほとんどです。

例えば、家賃や光熱費の支払いで5万円だけ足りない状況であれば、余裕を持たせて30万円を希望するような行動は控えるべきです。

債務整理という法的な手続きを進めている以上、これ以上借金を膨らませないことが生活再建の第一歩となります。

現在の収入と支出のバランスを冷静に見極め、確実に返済できる金額だけを申請するようにしましょう。

借入以外の解決策!返済が苦しい場合は専門家に再相談を

債務整理の手続き中にお金が足りなくなった場合、新たな借入ではなく根本的な解決策を探ることが重要です。

どうしても生活費が捻出できず、焦る気持ちから貸金業者に頼りたくなる状況は誰にでも起こり得ます。

しかし、新たな借金を作ると債務整理の計画自体が破綻してしまう危険性が高いため注意が必要です。

- 新たな借金を作らずに根本的な解決策を探れる

- 法的な手続きの軌道修正を図ることができる

- 債務整理の計画破綻を防ぐことができる

例えば、毎月の返済額が手取り収入の大部分を占めてしまい、どうやって生活しようと悩んでいる状況を想像してみてください。

このような事態に陥ったとしても、専門家の知識を借りることで法的な手続きの軌道修正を図れます。

以下では、専門家と協力して進めるべき具体的な解決策や、生活基盤の立て直し方について詳しく解説します。

任意整理の返済計画の見直しや追加介入による負担軽減を図る

現在の任意整理に基づく返済が厳しい場合、返済計画の再調整や他の債権者への追加介入が有効な解決策となります。

専門家に依頼して債権者と再交渉を行うことで、月々の支払額を減額できる仕組みが設けられています。

| 方法 | 内容 |

|---|---|

| 再和解 | 債権者と再交渉し、返済期間を延長して月々の支払額を減額する |

| 追加介入 | 当初は対象外だった別の借入先も任意整理の対象に含める |

これを再和解と呼び、交渉によって返済期間を延長し、毎月の負担を軽くする法的なアプローチを指します。

例えば、毎月5万円の返済を3万円に再設定できれば、手元に残る生活費に余裕が生まれるはずです。

また、当初は手続きから外していた別の借入先がある場合、それらも任意整理の対象に含める追加介入という方法もあります。

支払いが遅れて債権者から一括請求を受けてしまう前に、速やかに担当の弁護士や司法書士へ現状を報告しましょう。

状況が悪化している場合は自己破産への方針変更も検討する

収入の減少などでどうしても返済が継続できない場合、自己破産などの別手続きへ切り替える決断も必要です。

実際に、任意整理から自己破産や個人再生へ方針変更を行うことは法的に認められています。

収入の減少などで返済が継続できない場合、任意整理から自己破産や個人再生へ切り替えることが法的に認められています。

現在の状況を踏まえ、専門家とじっくり話し合って慎重に判断することが求められます。

個人再生とは、裁判所を介して借金を大幅に減額し、原則3年で分割返済していく法的手続きのことです。

例えば、勤務先の業績悪化による減給や、予期せぬ病気で長期休職を余儀なくされた事態などが該当します。

そのため、現在の収入状況や将来の見通しを踏まえ、専門家とじっくり話し合ったうえで慎重な判断が求められます。

借金を重ねて取り返しのつかない状況になる前に、法的な免責を含めた根本的な解決を目指してください。

家計の収支を見直し無駄な支出を削減して生活基盤を立て直す

専門家への相談と並行して、自分自身の家計管理を徹底的に見直すことが生活再建の第一歩と言えるでしょう。

毎月の固定費や変動費を正確に把握することで、借入に頼らずとも捻出できる資金が見つかるケースは少なくありません。

- 利用していないサブスクリプションの解約

- スマートフォンの通信費のプラン変更

- 外食を減らして自炊の回数を増やす

実際に多くの人が、無自覚に使っている少額の支出を削るだけで家計の赤字を改善させています。

例えば、利用していないサブスクリプションの解約や、スマートフォンの通信費のプラン変更を行うだけで数千円が浮きます。

もちろん、極端な食費の切り詰めは心身の過度なストレスにつながるため、無理のない範囲で継続できる節約を心がけるべきです。

まずは収支の内訳を可視化し、安定した返済と生活を両立できる基盤を作っていきましょう。

債務整理中でも借りれる銀行に関するよくある質問

債務整理の手続き中にお金が必要になると、銀行カードローンに関する様々な疑問が浮かんでくるものです。

インターネット上には真偽の定かではない情報が溢れており、正しい判断基準がわからず戸惑っている方も多いのではないでしょうか。

例えば、少し工夫すれば審査に通るのではないかという期待や、いつになれば元の生活に戻れるのかという不安は、誰もが抱く自然な感情です。

特に信用情報機関に登録された記録は、すべての正規業者に共有されるため、事実を正確に把握しておくことが重要です。

誤った知識のまま行動を起こしてしまうと、取り返しのつかない事態を招く危険性があります。

ここでは、債務整理中の借入に関して多くの方が抱える疑問について、金融の専門的な視点から明確に回答していきます。

ご自身の現在の状況と照らし合わせながら、一つひとつの事実を確認してください。

Q. 債務整理中であることを隠して銀行カードローンに申し込める?

債務整理中であるという事実を隠して銀行カードローンの審査に通過することは絶対に不可能です。

銀行や保証会社は審査の際、必ず指定信用情報機関にアクセスして申込者の金融履歴を隅々まで確認する仕組みになっています。

- 信用情報機関の照会で事故情報は必ず発覚する

- 意図的に少なく入力しても隠し通すことは不可能

- 金融機関の高度な審査システムをごまかすことはできない

そのため、申込フォームの他社借入状況を意図的に少なく入力したとしても、照会をかけた瞬間に過去の事故情報はすべて発覚してしまいます。

例えば、少しでも審査を有利に進めようと借入件数を0件と申告する行為は、かえってご自身の首を絞める結果になりかねません。

お金が足りずに焦る状況では、なんとかして審査の網の目を潜り抜けたいと考えてしまうものです。

新たな借入を模索する前に、まずは担当の弁護士や司法書士に現在の苦しい経済状況をありのままに相談してください。

Q. 信用情報機関のブラックリストはいつになれば回復する?

信用情報機関に登録された事故情報が抹消されるまでの期間は、選択した債務整理の手続き内容によって異なりますが、おおむね5年から7年程度が目安となります。

これはCICやJICCといった各信用情報機関において、金融事故の記録を保有する期間が明確なルールとして定められているためです。

| 手続きの種類 | 記録が残る期間の目安 |

|---|---|

| 任意整理 | 対象となる借金の完済から約5年間 |

| 自己破産 | 免責許可の決定から最長で7年間 |

具体的には、任意整理の場合は対象となる借金の完済から約5年間、自己破産の場合は免責許可の決定から最長で7年間は記録が残り続けます。

長い間借入ができない生活に不安を感じるかもしれませんが、この期間はご自身の家計を根本から立て直すための準備期間とも言えるでしょう。

もしご自身の信用情報が現在どのような状態になっているか知りたい場合は、各信用情報機関の公式サイトから情報開示請求を行うことができます。

手数料はかかりますが、スマートフォンから簡単に手続きできるため、今後のライフプランを立てるためにも一度確認してみることをおすすめします。

Q. 債務整理中でもクレジットカードのキャッシング枠は使える?

債務整理の手続きを開始した時点で、クレジットカードのキャッシング枠を利用してお金を引き出すことはできなくなります。

弁護士や司法書士から受任通知が発送されると、対象となったカードは強制的に解約され、その瞬間にすべての機能が停止する仕組みになっているためです。

受任通知が発送された時点でカードは強制解約され、すべての機能が停止します。

対象外のカードでも、途上与信で他社の金融事故が発覚すれば利用停止となります。

任意整理などで手続きの対象から外した別のカードが手元に残っていたとしても、いずれは使えなくなる可能性が極めて高いと言えます。

実際に、カード会社は定期的に途上与信と呼ばれる信用情報のチェックを行っており、他社での金融事故が発覚した時点で利用停止の措置をとります。

明日の生活費にも困るような状況だと、財布に入っているカードに頼りたくなる気持ちは痛いほどわかります。

どうしても現金が必要な場合は、お住まいの地域の社会福祉協議会が窓口となっている公的融資制度の利用など、安全な解決策を検討してください。

まとめ:債務整理中の銀行借入は不可!安全な代替手段を検討しよう

債務整理の手続き中に銀行カードローンからお金を借りることは、いかなる理由があっても不可能です。

銀行は審査の際に信用情報機関のデータを厳格に照会するため、事故情報が登録されている状態では確実に審査に落ちる仕組みになっています。

手元の資金が尽きてしまい、明日の生活費にも困るような状況だと焦る気持ちは痛いほどわかります。

当面の資金繰りに困った場合は、現在の返済能力を重視して審査を行う正規の中小消費者金融を検討してみてください。

あるいは、国が設けている公的融資制度を利用するなど、安全な代替手段を選択することが重要です。

一人で抱え込んで無理な借入を進める前に、まずは担当の弁護士や司法書士へ現在の苦しい状況を正直に打ち明けてください。

専門家のアドバイスを受けながら根本的な解決策を見つけ出し、生活再建に向けた確実な一歩を踏み出しましょう。