現在仕事をしておらず収入がない状況で、無職でも借りれる安全な方法はないかと焦っていませんか。

生活費の支払いや急な出費が迫っていると、どうにかして今日明日の資金を工面しなければと不安な気持ちになりますよね。

総量規制や金融機関の自主規制があるため、返済能力がない方への融資は厳しく制限されているのが現実です。

この記事では、専業主婦や学生、失業中といった属性ごとに利用できる安全な資金調達方法を詳しく解説します。

あわせて、国が支援する公的融資制度や、手元にある資産を活用して現金を工面する代替手段についても具体的に紹介します。

最後までお読みいただくことで、ご自身の状況に合った最適な解決策が見つかり、生活を立て直すための正しい選択ができるでしょう。

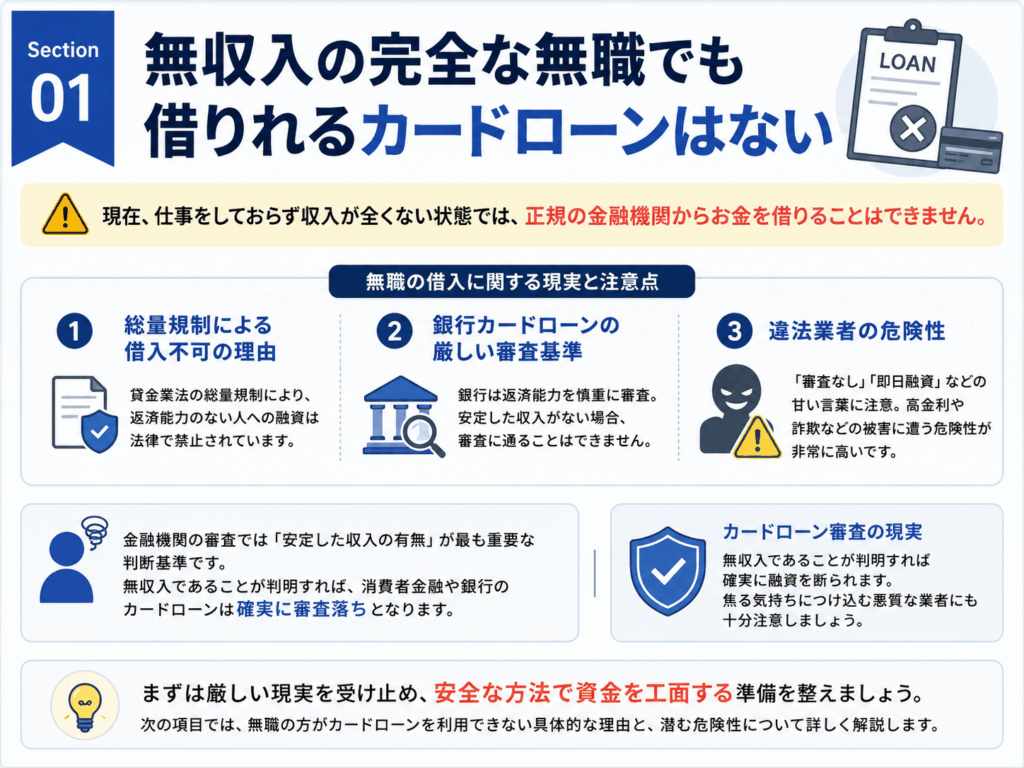

無収入の完全な無職でも借りれるカードローンはない

手元に資金がなく焦る気持ちはわかりますが、法律や業界のルールによって返済能力が認められない人への融資は厳しく制限されています。

お金を貸す側にとっても、貸したお金が返ってこないリスクを避けるために、安定した収入の有無は最も重要な判断基準となります。

金融機関の審査において、無収入であることが判明すれば確実に融資を断られます。

焦る気持ちにつけ込む悪質な業者も存在するため、正しい知識を持って対処することが重要です。

例えば、消費者金融や銀行のカードローンに申し込んでも、審査の段階で無収入であることが判明すれば確実に弾かれます。

少しでも早くお金を手に入れたいという焦る気持ちにつけ込む悪質な業者も存在するため、正しい知識を持って対処することが重要と言えるでしょう。

まずは現在の厳しい現実を受け止め、ご自身の身を守りながら安全な方法で資金を工面するための準備を整える必要があります。

以下の項目では、無職の方がカードローンを利用できない具体的な理由と、潜む危険性について詳しく解説します。

貸金業法の総量規制により原則として借入は不可

消費者金融などの貸金業者からは、収入がない状態でお金を借りることは不可能です。

- 年収の3分の1を超える貸付を禁止する法律

- 年収がゼロ円なら融資できる金額もゼロ円

- 完全な無職は申し込みの段階で断られる

実際に年収がゼロ円であれば、その3分の1もゼロ円となるため、計算上金融機関が融資できる金額が存在しません。

アルバイトやパートなどで少しでも収入があれば審査に通る可能性はありますが、完全な無職となると申し込みの段階で断られます。

ただし、配偶者に安定した収入がある専業主婦の場合は、例外として配偶者貸付という制度を利用できる可能性があります。

ご自身の状況を冷静に確認し、法律に基づいた正しいルールを把握しておきましょう。

銀行カードローンも自主規制により無収入への融資は厳しい

銀行が提供するカードローンにおいても、無職の方が審査を通過して融資を受けることは極めて困難です。

過去に過剰な貸付が社会問題化した背景があり、現在では各銀行が独自の厳しい審査基準と自主規制を設けて運用しています。

- 警察庁データベースへの照会や信用情報の確認

- 過去のクレジットカード支払い遅延記録のチェック

- 総量規制対象外でも無収入への融資は行わない

審査の過程では警察庁のデータベースへの照会や信用情報の確認が行われ、返済能力の有無が厳格にチェックされます。

同時に、過去にクレジットカードの支払いを遅延した記録がないかなど、細かな金融履歴も審査の対象となります。

銀行からの借入は諦め、現在の生活状況に合わせた別の資金調達方法を検討してみてください。

審査なしや極甘審査ファイナンスは違法業者の危険性が高い

審査なしや誰でも借りれるといった甘い言葉で勧誘する業者は、闇金などの違法業者である可能性が非常に高いです。

違法業者を利用すると、法外な利息を請求されたり個人情報を悪用されたりする恐れがあります。

ご自身だけでなく家族や職場まで過酷な取り立ての被害に遭うリスクが生じます。

例えば、SNSや掲示板で個人間融資を謳うアカウントに連絡すると、法外な利息を請求されたり個人情報を悪用されたりする恐れがあります。

一度でも違法業者と関わってしまうと、ご自身だけでなく家族や職場まで過酷な取り立ての被害に遭うリスクが生じます。

一時的な資金不足を解消できたとしても、その後の人生を大きく狂わせる原因になりかねません。

甘い誘惑には絶対に手を出さず、安全で合法的な解決策を探すことを強くおすすめします。

属性別でわかる無職でもお金を借りるための条件と方法

無職と一口に言っても、ご自身の現在の状況や立場によってお金を借りるための選択肢は大きく異なります。

例えば、家族の収入や将来の就職予定を証明できれば、金融機関の審査に通る可能性は十分にあります。

| 属性 | 利用できる制度・方法 |

|---|---|

| 専業主婦 | 配偶者貸付 |

| 学生 | 内定者向けローン |

| 年金受給者 | シニア向けローン |

| 失業中 | 生活福祉資金貸付制度 |

ご自身の属性に合った適切な方法を選ぶことが、安全かつ確実な資金調達の第一歩と言えるでしょう。

焦って手当たり次第に申し込むのではなく、まずは自分がどの制度の対象になるのかを冷静に見極めることが大切です。

正しい知識を持って対処すれば、現在の苦しい状況を乗り越えるための糸口は必ず見つかります。

以下では、それぞれの属性別に資金を工面するための具体的な条件や方法について詳しく解説します。

専業主婦は配偶者に安定した収入があれば借入できる可能性がある

ご自身に収入がない専業主婦の方でも、配偶者貸付という制度を利用すれば借入できる可能性があります。

配偶者貸付とは、夫婦の年収を合算して審査を受ける貸金業法上の例外措置のことです。

- 夫婦の年収を合算して審査を受けられる

- 配偶者の収入をもとに返済能力が評価される

- 配偶者の同意書や婚姻関係を証明する書類が必要

この仕組みを利用すれば、配偶者の収入をもとに返済能力が評価されるため、審査に通過しやすくなります。

例えば、夫が会社員として毎月安定した給料を受け取っていれば、妻名義での申し込みが可能です。

そのため、家族に内緒でお金を用意したいと考えている方にとっては、少しハードルが高いかもしれません。

まずは現在の家計の状況について、夫婦でしっかりと話し合う機会を設けてみてください。

理解を得たうえで手続きを進めることが、トラブルを未然に防ぐための最善策と言えるでしょう。

学生はアルバイト収入や内定があれば申し込める場合がある

現在仕事をしていない学生であっても、内定先が決まっていれば借入できるケースが存在します。

実際に、一部の銀行や信用金庫では内定者向けローンという学生専用の特別な商品を提供しています。

- 将来の収入を見越して融資を行う仕組み

- 卒業見込み証明書や内定通知書が必要

- 借入可能額は初任給の範囲内に制限されることが多い

例えば、春から社会人として働くことが決まっていれば、初任給を返済の原資として見なしてくれます。

もちろん、申し込みの際には卒業見込み証明書や内定通知書といった書類の提出が求められます。

また、借入可能額は初任給の範囲内に制限されることが多いため、計画的な利用が欠かせません。

卒業旅行や運転免許の取得費用など、就職前の資金繰りで困っている場合はぜひ検討してみてください。

ご自身のメインバンクが内定者向けのプランを扱っていないか、事前に公式サイトをチェックしましょう。

年金受給者は年金担保貸付やシニア向けローンの対象になる

仕事を引退して年金のみで生活している方でも、シニア向けの専用プランを利用してお金を借りられます。

60歳以上の方を対象とした専用プランであり、年金収入を安定した収入と認めて融資を行います。

急な入院費用や自宅のバリアフリー改修など、まとまったお金が必要な場面で役立ちます。

実際に、一部の銀行や消費者金融では、60歳以上の方を対象としたシニア向けローンを提供しています。

例えば、急な入院費用の支払いや自宅のバリアフリー改修など、まとまったお金が必要な場面で役立ちます。

そのため、これから資金を調達する場合は、民間のシニア向けローンや公的な生活福祉資金貸付制度が主な選択肢となります。

年金収入のみで返済を続けることになるため、生活費を圧迫しないよう慎重な判断が求められます。

まずはご自身の年齢や年金の受給額に合わせて、無理なく利用できるサービスを探してみてください。

申し込みの前に返済シミュレーションを活用し、毎月の負担額をしっかりと把握しておきましょう。

失業中の人は公的融資制度を利用して生活費を工面できる

会社を辞めて現在失業中の方は、国が提供する公的融資制度を利用して当面の生活費を確保できます。

生活福祉資金貸付制度というセーフティネットが用意されており、生活の立て直しを国が支援してくれます。

- 無利子または非常に低い金利で借り入れできる

- 申し込みから融資の実行までに数週間から1ヶ月程度かかる

- ハローワークで真剣に求職活動を行っていることが必須条件

例えば、再就職先が見つかるまでの数ヶ月分の家賃や食費として、まとまったお金を手当てできます。

ただし、公的な制度であるため手続きが複雑であり、申し込みから融資の実行までに数週間から1ヶ月程度かかります。

また、ハローワークで真剣に求職活動を行っていることが、融資を受けるための必須条件となる場合がほとんどです。

お住まいの地域にある社会福祉協議会が相談窓口となっているため、まずは現状を素直に伝えてみてください。

担当の相談員があなたの状況に寄り添い、最適な支援策を一緒に考えてくれるはずです。

無職でも借りれる可能性がある安全な資金調達方法おすすめ10選

現在仕事をしていない無職の状態でも、ご自身の属性や手持ちの資産状況に合わせて活用できる資金調達手段は複数存在します。

ここでは、国や自治体が設けている公的な支援制度や、手持ちの資産を担保にして安全にお金を借りる方法を中心に厳選しました。

国や自治体の公的な支援制度を利用することで、安全に生活を立て直すことができます。

生命保険や不要になったブランド品などの資産を活用すれば、審査なしで現金を工面できる点が特徴です。

以下ではそれぞれの制度やサービスの詳細について解説しますので、ご自身の状況と照らし合わせながら最適な方法を見つけてください。

配偶者貸付は配偶者の同意があれば専業主婦でも借入できる

自身に収入がない専業主婦の方でも、配偶者貸付を利用すればお金を借りることは十分に可能です。

- 専業主婦でも自身の名義で借入を申込める

- 総量規制の例外として夫婦の合算収入の3分の1まで借入可能

- 銀行や一部の中小消費者金融で取り扱いがある

これは貸金業法における総量規制の例外措置であり、夫婦の合算収入を基準に審査が行われる仕組みが設けられています。

総量規制とは個人の借入総額を年収の3分の1までに制限する法律ですが、この制度を使えば配偶者の収入を合算して計算できます。

例えば、配偶者の年収が450万円であれば、最大で150万円までの借入枠を夫婦で共有できる計算になります。

配偶者に内緒で手続きを進めることはできない点に注意して、まずは夫婦でしっかりと話し合うことをおすすめします。

| 金利 | 4.5%〜18.0% |

|---|---|

| 審査時間 | 最短30分 |

| 融資時間 | 最短24時間以内 |

| 申込条件 | 20歳~80歳、配偶者に安定した収入があり配偶者の同意があること |

| 申込方法 | インターネット、電話、郵送、FAX |

| 利用限度額 | 300万円 |

| 無利息期間 | 14日間 |

| 在籍確認 | – |

| WEB完結申込 | 可能 |

| 審査通過率 | – |

| 借入方法 | ATM、振込融資 |

| 返済方法 | 口座引落、ATM、銀行振込 |

生活福祉資金貸付制度は失業中や低所得者の生活再建を支援する

突然の失業で当面の生活費すら底をつきそうな場合は、生活福祉資金貸付制度の利用を検討してみてください。

- 国が設けている公的な融資制度を利用できる

- 連帯保証人を立てれば無利子で借入可能

- 失業中の生活費だけでなく転居費用なども対象になる

この制度は国が主体となって低所得者や高齢者の生活を支援する目的で設けられており、民間金融機関の審査に通らない方でも対象となります。

実際にお住まいの地域の社会福祉協議会が窓口となっており、個別の事情に寄り添った相談に乗ってもらえます。

例えば、再就職までの期間を乗り切るための総合支援資金であれば、単身世帯で月額最大15万円を借りることが可能です。

申請から融資の実行までには1ヶ月程度の時間がかかるため、手元の資金が完全に尽きる前に早めに窓口へ足を運びましょう。

| 金利 | 0.0%〜1.5% |

|---|---|

| 審査時間 | – |

| 融資時間 | – |

| 申込条件 | 低所得者世帯、障害者世帯、高齢者世帯 |

| 申込方法 | 市区町村社会福祉協議会、民生委員を通じて申込み |

| 利用限度額 | 資金種類により異なる(例: 総合支援資金は月20万円以内) |

| 無利息期間 | なし(保証人あり等の場合は全期間無利子) |

| 在籍確認 | – |

| WEB完結申込 | 不可 |

| 審査通過率 | – |

| 借入方法 | 銀行振込 |

| 返済方法 | 口座振替等 |

求職者支援資金融資は職業訓練受講中の生活費を補うための制度

現在ハローワークで職業訓練を受講しているものの、生活費の工面に苦労している方には求職者支援資金融資という選択肢があります。

- ハローワークで職業訓練を受けている人が対象

- 職業訓練受講給付金だけでは生活費が足りない場合に利用できる

- 労働金庫を通じて低金利で資金を借りられる

職業訓練受講給付金を受給していても、それだけでは家賃や食費を賄いきれないケースは珍しくありません。

この融資制度を利用すれば、給付金だけでは不足する生活費を月額最大10万円まで上乗せして借りられます。

融資の窓口は労働金庫となっており、民間企業のカードローンとは比較にならないほどの低金利で貸し付けを行っています。

まずは管轄のハローワーク窓口で担当者に現在の生活状況を伝え、融資の対象になるか確認してください。

| 金利 | 2.0% |

|---|---|

| 審査時間 | – |

| 融資時間 | – |

| 申込条件 | 職業訓練受講給付金を受給できる方で、ハローワークで要件確認書の交付を受けた方 |

| 申込方法 | ハローワークで手続き後、労働金庫で手続き |

| 利用限度額 | 月額10万円×受講予定訓練月数(単身者は月額5万円×受講予定訓練月数) |

| 無利息期間 | なし |

| 在籍確認 | – |

| WEB完結申込 | 不可 |

| 審査通過率 | – |

| 借入方法 | 労働金庫の口座へ一括振り込み |

| 返済方法 | 労働金庫への返済 |

母子父子寡婦福祉資金貸付金はひとり親家庭の自立を無利子で支援する

ひとり親家庭で子育てをしながら生活費のやり繰りに悩んでいる方は、母子父子寡婦福祉資金貸付金を頼ることができます。

- ひとり親家庭を対象とした公的な貸付制度

- 子どもの修学資金や親自身の技能習得資金など用途が幅広い

- 連帯保証人なしでも有利子または無利子で借りられる

この制度はひとり親家庭の経済的な自立を助けるためのものであり、国と自治体が協力して資金の貸付を行っています。

子どもの高校や大学への進学費用はもちろん、親自身が資格を取得するための技能習得資金など、多岐にわたる用途に対応しています。

連帯保証人を立てることで無利子となり、保証人が用意できない場合でも年1.0%という極めて低い負担で利用できます。

進学や資格取得の時期が近づいてから焦らないよう、資金が必要になる数ヶ月前から自治体の窓口へ相談に行きましょう。

| 金利 | 0.0%〜1.0% |

|---|---|

| 審査時間 | – |

| 融資時間 | – |

| 申込条件 | 母子家庭の母、父子家庭の父、寡婦等で20歳未満の児童を扶養している方など |

| 申込方法 | 地方公共団体の福祉担当窓口 |

| 利用限度額 | 資金の種類により異なる(例: 事業開始資金は326万円) |

| 無利息期間 | なし(保証人あり等の場合は全期間無利子) |

| 在籍確認 | – |

| WEB完結申込 | 不可 |

| 審査通過率 | – |

| 借入方法 | 銀行振込 |

| 返済方法 | 口座振替等 |

生命保険の契約者貸付は解約返戻金を担保に自身の契約範囲内で借入できる

長年掛け続けている積立型の生命保険があるなら、契約者貸付を利用することで即座に現金を用意できます。

- 積立型の生命保険に加入していれば審査なしで借入可能

- 解約返戻金の一定割合を上限に資金を引き出せる

- 保険の保障内容を維持したまま現金を手に入れられる

これは将来受け取る予定の解約返戻金を担保にして、保険会社からお金を前借りする仕組みのことです。

解約返戻金とは保険を解約した際に手元に戻ってくるお金のことであり、その金額の7割から9割程度を上限に借りられます。

ただし、借りたお金には所定の利息が発生し、長期間放置すると元金と利息の合計が解約返戻金を上回るリスクがあります。

手元の資金に余裕ができた段階で、保険会社に連絡して少しずつでも返済を進めることをおすすめします。

| 金利 | – |

|---|---|

| 審査時間 | 審査なし |

| 融資時間 | – |

| 申込条件 | 解約返戻金がある生命保険の契約者 |

| 申込方法 | インターネット、電話、窓口、郵送 |

| 利用限度額 | 解約返戻金の所定の範囲内 |

| 無利息期間 | なし |

| 在籍確認 | なし |

| WEB完結申込 | 可能 |

| 審査通過率 | 審査なし |

| 借入方法 | 銀行振込、ATM |

| 返済方法 | 振込、ATM、窓口 |

定期預金担保貸付は自身の預金を担保にするため無職でも利用できる

銀行の総合口座に定期預金を預けている場合は、定期預金担保貸付という便利な機能を利用して現金を工面できます。

- 総合口座の定期預金を担保に自動で融資を受けられる

- 面倒な申込手続きや審査が一切不要

- 普通預金の残高が不足した際に自動的に不足分が補われる

この機能は普通預金の残高がゼロになった状態で引き出しや引き落としがあった際、定期預金を担保に銀行が自動で不足分を立て替えてくれる制度です。

例えば、クレジットカードの引き落とし日に口座残高が足りなくても、この機能があれば自動的に融資が行われて延滞を防げます。

マイナスになった口座残高に入金するだけで自動的に返済が完了するため、複雑な手続きは必要ありません。

まずはご自身がお使いの銀行口座の通帳を確認し、定期預金がセットされているかチェックしてみてください。

| 金利 | – |

|---|---|

| 審査時間 | 審査なし |

| 融資時間 | 即時 |

| 申込条件 | 総合口座に普通預金と定期預金がセットされていること |

| 申込方法 | 総合口座の開設・定期預金の預入 |

| 利用限度額 | 定期預金の一定割合 |

| 無利息期間 | なし |

| 在籍確認 | なし |

| WEB完結申込 | 可能 |

| 審査通過率 | 審査なし |

| 借入方法 | 普通預金の残高不足時に自動融資 |

| 返済方法 | 普通預金への入金 |

ゆうちょ銀行の自動貸付は総合口座の残高不足時に自動で融資される

ゆうちょ銀行に口座をお持ちであれば、貯金担保自動貸付という名称のサービスを利用して急場をしのぐことができます。

- ゆうちょ銀行の定額貯金や定期貯金を担保にできる

- 普通貯金の残高がマイナス表示になって融資される

- 返済は通常貯金に預け入れるだけで完了する

これは担保定額貯金や担保定期貯金を預けている方を対象に、通常貯金の残高を超える引き出しがあった際に自動で貸し付けを行う仕組みです。

例えば、手元に現金が全くない状態でも、ゆうちょ銀行のATMでキャッシュカードを使えば限度額の範囲内で現金を引き出せます。

貸付期間は最長で2年間となっており、期間内に通常貯金へ入金することで元金と利息が自動的に精算されます。

普段からゆうちょ銀行をメインで使っている方は、窓口やATMで現在の担保貯金の残高を確認してみましょう。

| 金利 | 返済時の約定金利+0.25%〜預入時の約定金利+0.5% |

|---|---|

| 審査時間 | 審査なし |

| 融資時間 | 即時 |

| 申込条件 | 総合口座に担保定額貯金または担保定期貯金を預け入れている方 |

| 申込方法 | 預入時に自動貸付の対象とするか選択、または窓口・ゆうちょダイレクト・アプリで設定 |

| 利用限度額 | 預入金額の90%以内(1冊の総合口座通帳につき最大300万円) |

| 無利息期間 | なし |

| 在籍確認 | なし |

| WEB完結申込 | 可能 |

| 審査通過率 | 審査なし |

| 借入方法 | 通常貯金の残高不足時に自動融資 |

| 返済方法 | 通常貯金への預入 |

質屋はブランド品や貴金属を預けることで即日現金化が可能

自宅にブランド品のバッグや高級時計などが眠っている場合は、質屋を利用することで即座に現金を手に入れられます。

- 価値のある物品を預けるだけでその日のうちに現金を受け取れる

- 信用情報の確認や収入の審査が行われない

- 期限内に返済できなくても物品を手放すだけで済む

質屋は持ち込まれた物品の価値を査定し、その価値に見合った金額を一時的に貸し付けるという古くからある金融システムです。

例えば、数年前に購入して使わなくなった貴金属を持ち込めば、その場で数万円から数十万円の現金を調達できる可能性があります。

ただし、質屋の金利は一般的なカードローンと比較して非常に高く設定されている傾向があります。

大切な品物を手放したくない場合は、期限内に元金と利息をしっかりと支払えるよう計画を立てておくことが重要です。

| 金利 | 月利0.9%〜 |

|---|---|

| 審査時間 | 審査なし(査定時間のみ) |

| 融資時間 | 即日 |

| 申込条件 | 18歳以上、本人確認書類と担保となる品物があること |

| 申込方法 | 店頭持ち込み |

| 利用限度額 | 品物の査定額の範囲内 |

| 無利息期間 | なし |

| 在籍確認 | なし |

| WEB完結申込 | 不可 |

| 審査通過率 | 審査なし |

| 借入方法 | 店頭で現金手渡し |

| 返済方法 | 店頭で現金支払い |

内定者専用ローンは就職内定の証明があれば学生でも借入できる

現在は学生でアルバイトをしていない無職の状態でも、企業からの内定を獲得していれば内定者専用ローンを利用できます。

- 卒業を控えた就職内定済みの学生を対象としたローン

- 現在は無職の学生でも将来の収入を見込んで審査される

- 卒業旅行や引っ越し費用など新生活の準備資金に使える

これは一部の銀行やろうきんが提供しているサービスであり、春からの就職に伴う新生活の準備をサポートする目的で作られています。

例えば、実家を出て一人暮らしを始めるための敷金や礼金、あるいは学生生活最後の卒業旅行の資金として活用できます。

初任給を受け取るまでの期間は利息の支払いのみで済む据置期間が設けられていることも多く、無理なく返済をスタートできます。

内定先が決まっていて資金不足に悩んでいる学生の方は、内定通知書を手元に用意して金融機関の窓口に相談してみてください。

| 金利 | 5.35% |

|---|---|

| 審査時間 | – |

| 融資時間 | – |

| 申込条件 | 愛知・岐阜・三重県内に居住し、企業等から就職内定を受けている満20歳以上30歳未満の方で、東海3県下で勤務見込の方 |

| 申込方法 | Web、店頭 |

| 利用限度額 | 100万円 |

| 無利息期間 | なし |

| 在籍確認 | – |

| WEB完結申込 | 可能 |

| 審査通過率 | – |

| 借入方法 | 普通預金口座への入金 |

| 返済方法 | 口座引落 |

リバースモーゲージは持ち家を担保に高齢者でも老後資金を調達できる

定年退職して年金暮らしをしている高齢者の方にとって、持ち家を活用したリバースモーゲージは有効な資金調達手段となります。

- 自宅に住み続けながらその資産価値を担保に資金を借りられる

- 毎月の支払いは利息のみで済むため年金生活でも負担が少ない

- 契約者が死亡した後に自宅を売却して元金を一括返済する仕組み

これは現在住んでいる自宅の土地や建物を担保にして、金融機関からまとまった資金や毎月の生活費を借り入れる制度です。

例えば、自宅のバリアフリー改修費用や、病気になった際の高額な医療費など、老後の急な出費にも柔軟に対応できます。

ただし、長生きすることで借入残高が担保価値を上回るリスクや、将来的な金利上昇の影響を受ける可能性があります。

将来的に自宅を相続する予定の家族ともしっかりと話し合ったうえで、慎重に契約手続きを進めることをおすすめします。

| 金利 | – |

|---|---|

| 審査時間 | – |

| 融資時間 | – |

| 申込条件 | 55歳以上、自宅を所有していること |

| 申込方法 | 店頭、電話、インターネット相談 |

| 利用限度額 | 担保評価額に基づく融資極度額の範囲内 |

| 無利息期間 | なし |

| 在籍確認 | なし |

| WEB完結申込 | 不可 |

| 審査通過率 | – |

| 借入方法 | 一括、年金方式、極度額方式など |

| 返済方法 | 契約者死亡時に担保物件の売却代金または現金で一括返済 |

無職がお金を借りる以外の合法的な即金資金調達方法

金融機関からの借入が難しい状況であっても、合法的に現金を調達する手段は残されています。

この記事の前のセクションで解説した通り、無職の場合は正規のルートでお金を借りるハードルが非常に高くなっています。

だからといって焦って違法な業者に手を出さなくても、手元の資産や空き時間を活用して安全に資金を作ることは可能です。

- 審査を受けることなく現金を得られる

- 借金をせずに当面の生活費をカバーできる

例えば、自宅に眠っている着なくなった服を売却したり、1日だけの軽作業で汗を流したりすれば、借金をせずに当面の生活費をカバーできます。

手元に現金がないと心細く感じてしまいますが、今すぐできる行動を起こすことで状況は確実に好転します。

以下では、それぞれの詳細について解説します。

不用品買取サービスを利用して自宅の不要なものを現金化する

自宅にある不要な品物をリサイクルショップなどの買取業者に持ち込むことで、その日のうちに現金を手に入れる手段です。

融資の契約ではないため審査は一切行われません。

持ち込む店舗や保存状態によって査定額が変動する点には注意が必要です。

過去の滞納などで金融機関での借入が厳しい状況の方でも、確実に利用できる資金調達方法と言えるでしょう。

読まなくなった本や使っていない鞄などを持ち込めば、数千円から数万円のまとまった現金に変わる可能性があります。

例えば、飲み会を数回我慢して捻出するような金額が、家の片付けをするだけで手に入るかもしれません。

一方で、持ち込む店舗の在庫状況や品物の保存状態によって査定額が大きく変動する点には注意が必要です。

まずは身の回りの整理を兼ねて、買取に出せそうな品物がないか探してみましょう。

単発バイトや日雇い派遣で即日または短期間で収入を得る

1日単位で働ける単発の仕事を活用すれば、審査を受けることなく確実な労働対価として現金を得られます。

- 履歴書不要や面接なしで即日勤務できる求人が多い

- 働いたその日や翌日に給与が支払われる

イベント会場の設営や倉庫内の軽作業などであれば、特別なスキルがなくても1日で数千円の収入を見込めます。

例えば、休日の1日を使って集中して働くことで、急な支払いに必要な金額をすぐに用意できるはずです。

ただし、日雇い派遣の場合は労働者派遣法という法律により、世帯収入などの一定条件を満たさないと働けないケースがある点に留意してください。

面接などの手間を省いてすぐに働き始めたい方は、まずは単発求人を専門に扱うサイトに登録して案件を探してみてください。

フリマアプリに出品して自分のペースで不用品を売却する

スマートフォンを使って個人間取引のアプリに出品すれば、買取業者よりも高い金額で不用品を売却できる可能性があります。

業者を通さずに直接やり取りを行うため、中間手数料が抑えられてご自身の利益を最大化できる仕組みになっています。

- 買取業者よりも高い金額で売却できる可能性がある

- 出品から買い手がつくまでに時間がかかる場合がある

店舗の査定で数百円にしかならなかった衣類が、アプリ上では数千円で売れるといったケースも珍しくありません。

例えば、自分にとっては不要なものであっても、それを探している別の誰かにとっては価値があり高値で取引されることがあります。

支払いの期日までに時間的な余裕がある場合は、類似品の相場をチェックして出品を検討することをおすすめします。

無職がお金を借りる際に絶対に避けるべき危険な行動

手元に資金がなく生活費の支払いが迫っていると、どうにかしてお金を作らなければと焦ってしまいますよね。

審査なしや誰でも借りれるといった甘い言葉で誘う業者は、ほぼ間違いなく違法な悪徳業者だと言えるでしょう。

審査なしや誰でも借りれるといった甘い言葉で誘う業者は危険です。

国や都道府県の登録を受けずに違法な高金利で貸付を行うため、絶対に関わってはいけません。

悪徳業者とは、国や都道府県の登録を受けずに違法な高金利で貸付を行う業者のことです。

例えば、SNSで親切を装って近づいてくるアカウントを利用すると、法外な利息を請求されるトラブルに巻き込まれます。

目先の現金を手に入れるために危険な行動をとると、最終的にご自身の生活をさらに追い込む結果を招きます。

一時的な資金不足を乗り切るためであっても、ルールを破るような資金調達はリスクしかありません。

以下では、無職の方が資金繰りに行き詰まった際に絶対に手を出してはいけない危険な行動の詳細を解説します。

SNSの個人間融資は闇金や詐欺の温床であり絶対に利用しない

個人を装って親身に相談に乗ってくれるアカウントであっても、その背後には闇金が潜んでいるケースがほとんどです。

親切を装うアカウントの背後には闇金が潜んでいるケースがほとんどです。

個人情報が別の詐欺事件に悪用される危険性が伴うため、絶対に利用しないでください。

闇金とは、国や都道府県の許可を得ずに違法な高金利で貸付を行う悪徳業者のことです。

実際に、個人間融資の掲示板やSNSを利用したことで、深刻な犯罪被害に巻き込まれる事例が後を絶ちません。

例えば、生活費として3万円を借りただけで、数日後には倍以上の返済を求められるような手口が存在します。

さらに、担保として送信した運転免許証や顔写真などの個人情報が、別の詐欺事件に悪用される危険性も伴います。

どれだけ手元の資金が底をついて焦っていても、SNSの個人間融資には絶対に手を出さないでください。

クレジットカードの現金化は規約違反で強制解解約のリスクがある

クレジットカードのショッピング枠を換金目的で利用する現金化は、カード会社の規約違反となるため避けるべきです。

手元にクレジットカードさえあれば簡単に現金が手に入ると考えてしまうかもしれませんが、非常に危険な行為です。

- カード会社の会員規約で厳しく禁止されている

- 利用残高を一括で返済するよう求められる

- クレジットカード情報が不正利用される二次被害の恐れがある

例えば、業者から指定された安価な商品をクレジットカードで高額決済し、その見返りに現金を受け取るような手口です。

それだけでなく、これまでの利用残高を一括で返済するよう求められるため、かえって資金繰りが悪化してしまいます。

また、現金化業者に提供したクレジットカード情報が不正利用される二次被害のリスクも無視できません。

一時的な現金を工面するために、将来の信用を失うようなクレジットカードの現金化は絶対に避けてください。

虚偽の申告で申し込むと詐欺罪に問われる恐れがあるため避ける

無職であることを隠し、嘘の勤務先や年収を申告してカードローンに申し込むことは絶対にやめましょう。

審査に通りたい一心で事実と異なる情報を伝えたくなる気持ちはわかりますが、嘘は必ず見破られます。

- 信用情報機関への照会や在籍確認で嘘は必ず見破られる

- 詐欺未遂として警察に通報される重大なリスクを伴う

金融機関は審査の過程で、信用情報機関への照会や勤務先への在籍確認を徹底して行っているためです。

在籍確認とは、申告された勤務先に申込者が本当に勤めているかどうかを電話などで確認する手続きのことです。

例えば、以前勤めていた会社を現在の勤務先として申告したり、偽装を請け負うアリバイ会社を利用したりする行為が該当します。

ご自身の状況をこれ以上悪化させないためにも、審査の際は必ず現在の正確な情報を申告するようにしてください。

無職でも借りれる方法に関するよくある質問

無職の状態でお金を借りる方法について、多くの方が共通して抱える疑問や不安をまとめました。

収入が途絶えている状況では、審査の有無や家族への影響など、どうしても気になるポイントがいくつも出てくるものです。

初めての事態に直面し、どう動けばいいのかわからず立ち止まってしまう方も少なくありません。

例えば、どうしても今日中にお金が必要になった際の対処法や、失業保険を受給している期間中の扱いについては、とくに質問が多く寄せられます。

以下では、それぞれの疑問に対して具体的な解決策や注意点を交えながら詳しく解説します。

Q. 本当に誰でも審査なしで借りれる方法はありますか?

申込者の返済能力を調査することは法律で義務付けられており、収入の有無に関わらず必ず厳格な審査が実施されます。

申込者の返済能力を調査することは法律で義務付けられています。

収入の有無に関わらず必ず厳格な審査が実施されるため、審査なしの業者は違法です。

手元に現金がなくて焦る気持ちはわかりますが、違法業者に関わると法外な利息を請求されるトラブルに巻き込まれます。

一度でも個人情報を渡してしまうと、完済した後も執拗な連絡が続くなど、ご自身の日常生活を脅かされる危険性が伴います。

目先の現金に惑わされることなく、国や自治体の公的制度や手持ちの資産を活用する安全な方法を検討してください。

Q. 失業保険を受給中ですがカードローンの審査に通りますか?

失業保険を受給している期間中であっても、消費者金融や銀行のカードローンの審査に通ることは原則としてできません。

金融機関の審査では、毎月継続して安定した給与収入があることが必須条件として明確に定められています。

- 安定した給与収入とはみなされない

- 継続的な返済能力を証明する材料としては扱われない

そのため、毎月の受給額がいくら多くても、継続的な返済能力を証明する材料としては扱われません。

ただし、すでに内定が決まっており働き始める時期が確定している場合など、一部の例外的な状況では個別に相談に乗ってもらえるケースもあります。

基本的には金融機関からの借入は難しいため、生活福祉資金貸付制度などの公的な支援を優先して検討しましょう。

Q. 家族にバレずに無職でもお金を借りることは可能ですか?

ご自身の所有物を担保にする方法や個人で完結するサービスを利用すれば、自宅への郵送物や電話連絡を避けることができます。

例えば、ご自身名義の生命保険の契約者貸付や質屋の利用であれば、家族の同意書や収入証明書を求められることはありません。

安易に家族の署名を代筆するような行為は、後々大きなトラブルに発展するため絶対にやってはいけません。

周囲に知られたくない場合は、手続きがご自身のみで完結する安全な方法を選んで着実に準備を進めてください。

Q. 即日でお金を工面したい無職に最適な方法は何ですか?

審査や手続きに時間がかかる公的制度とは異なり、資産の売却や担保利用であればその日のうちに現金を受け取ることができます。

使わなくなったブランド品や電子機器を質屋に持ち込んだり、日払いの単発アルバイトで数千円を稼ぐといった選択肢が挙げられます。

もしクレジットカードのキャッシング枠が設定されたまま残っていれば、コンビニのATMですぐに現金を引き出すことが可能です。

しかし、次回の引き落とし日までに返済のめどが立たない状態での安易な利用は、多重債務に陥るリスクが高いため大変危険です。

まとめ:無職でも借りれる甘い審査はない!自身の状況に合う方法を選ぼう

融資の前提として返済能力の証明が必須となっており、貸金業法による総量規制や各社の審査基準が厳格に適用されるためです。

収入ゼロの状態で借入枠を確保することは物理的に不可能です。

明日の生活費にも困る状況下で、無職でも借りれるといった甘い言葉にすがりたくなる焦りはよくわかります。

しかし、事実として審査なしを謳う業者は闇金などの悪徳業者である確率が極めて高いため警戒しなければなりません。

したがって、金融機関のカードローン以外の選択肢から、ご自身の状況に合った方法を見つけることが重要だと言えるでしょう。

例えば、来月からの就職が決まっていたり、専業主婦として配偶者に安定した収入があったりする場合は状況が少し変わります。

このような特定の属性であれば、配偶者貸付などの特例制度を利用して正規のルートで借入できる可能性が残されています。

また、完全に収入の目処が立たない場合でも、公的な生活福祉資金貸付制度などを活用すれば当面の生活費の工面は可能です。

審査を受けずに現金を調達する方法も存在します。

手元にあるブランド品を質屋に預けたり、生命保険の契約者貸付を利用したりするのも一つの有効な代替手段となります。

もちろん、最終的な目標はご自身の生活基盤を立て直し、安定した収入源を確保することに他なりません。

まずは現在の属性や手持ちの資産を冷静に把握し、公的支援や代替手段も含めて最適な資金調達方法を選択してみてください。