自身に収入がないため、専業主婦でも借りれるカードローンがあるのか不安に感じていませんか。

家計の急な出費が重なり、バレずにお金を工面したいと思っている方も多いでしょう。

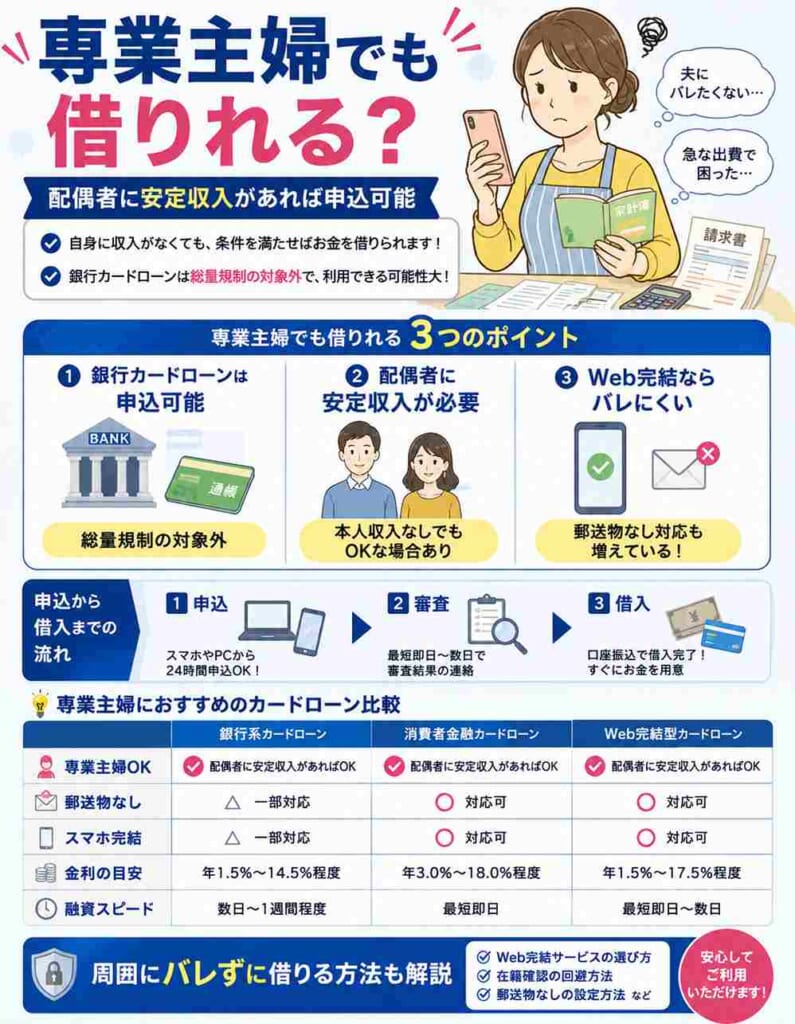

実際に、年収の3分の1を超える貸付を制限する総量規制の対象外となる銀行カードローンなどを利用すれば、審査に通過できる可能性があります。

- 配偶者の安定した収入と雇用形態

- 本人の信用情報

- 他社からの借入状況

- 配偶者の同意が得られるかどうか

- 居住形態と居住年数

この記事では、専業主婦でも申込可能なおすすめのカードローンを厳選して紹介します。

あわせて、夫や周囲にバレずに借りるための具体的な手順や、審査に通過するためのポイントも詳しく解説します。

最後までお読みいただければ、ご自身の状況に合った安全な借入先を見つけ、無理なくピンチを乗り越えることができるでしょう。

アムザキャッシングコラムのコンテンツポリシー

アムザキャッシングコラムは、以下のポリシーに基づき作成されています。

アムザキャッシングコラムでは、ユーザーが安心して情報を利用できるよう、貸金融庁や都道府県など以下に正式に届け出がある正規の貸金業者のみを紹介しています。

詳細は、アムザキャッシングコラムのコンテンツポリシーをご確認ください。

株式会社アムザは、福岡を拠点に全国47都道府県へオンライン・お電話での振込融資を展開する、非対面特化型の消費者金融です。

迅速かつ柔軟な金融サービスを提供するプロフェッショナルとして、急な資金ニーズや家計のご相談など、お客様一人ひとりの多種多様な状況やお悩みに合わせた最適な融資プランをご提案します。

加盟団体:日本貸金業協会会員 第006007号

加盟信用情報機関:株式会社 日本信用情報機構

専業主婦でも借りれるカードローンは銀行と配偶者貸付の2種類

専業主婦がお金を借りる場合、利用できるカードローンは大きく分けて2つの選択肢に絞られます。

例えば、食費や日用品の支払いで数万円だけ借りたいと思っても、申込先を間違えると審査にすら進めません。

専業主婦は誰でも簡単にお金を借りられるわけではないため、金融機関ごとのルールの違いを把握することが大切です。

しかし、正しい制度を理解し適切な金融機関を選べば、専業主婦でも問題なく資金を調達できます。

まずはご自身の状況に合わせて、どの金融機関であれば申込みが可能かを見極める必要があります。

以下では、なぜ申込先が限られるのかという根本的な理由と、利用できる2つの方法について詳しく解説します。

総量規制により消費者金融は原則として専業主婦に融資できない

消費者金融は、原則として自身に収入のない専業主婦への融資を行っていません。

これは貸金業法という法律で定められた総量規制というルールが存在する影響です。

総量規制とは、個人の借入総額を年収の3分の1までに制限する法律の決まりごとを指します。

自身に収入がゼロの場合、年収の3分の1もゼロとなるため、法律上お金を貸すことができない仕組みになっています。

例えば、夫の年収が500万円あったとしても、妻自身の年収がなければ消費者金融からは1円も借りられません。

どうしてもお金が必要だと焦ってしまいますが、正規の消費者金融では例外なくこのルールが適用されます。

そのため、ご自身に収入がない場合は消費者金融の通常のカードローンへの申込みは避けるようにしてください。

銀行カードローンは総量規制の対象外であり専業主婦も対象になる

専業主婦が自分名義でお金を借りる場合、銀行カードローンが最も有力な選択肢となります。

銀行は貸金業法ではなく銀行法という別の法律に基づいて運営されているため、総量規制の対象外となります。

つまり、年収の3分の1までという厳しい制限を受けずに審査を行える体制が整っていると言えるでしょう。

配偶者に安定した収入があれば、専業主婦本人を申込者として受け付けている銀行は多数存在します。

例えば、普段から生活費の管理で利用しているメインバンクであれば、手続きもスムーズに進む傾向にあります。

ただし、すべての銀行が専業主婦への融資を行っているわけではない点には注意が必要です。

夫に内緒で借りたい場合は、まずは専業主婦の申込みを認めている銀行カードローンを検討してみてください。

配偶者貸付制度は夫の同意があれば消費者金融でも借入できる

消費者金融を利用したい場合は、配偶者貸付制度という特別な仕組みを活用することになります。

この制度を利用すれば、夫婦の年収を合算した金額の3分の1まで借入が認められます。

配偶者貸付制度とは、総量規制の例外として夫婦の収入を一つとみなして審査を行う公式なルールのことです。

例えば、妻の年収がゼロでも夫の年収が600万円あれば、最大200万円までの借入枠を申請できる可能性があります。

ただし、この制度を利用するには配偶者の同意書や婚姻関係を証明する書類の提出が必須となります。

配偶者の協力が不可欠となるため、周囲にバレずにこっそりとお金を借りることはできません。

夫に内緒で手続きを進めることはできない点に注意し、事前にしっかりと夫婦で相談したうえで申込みを進めましょう。

専業主婦でも借りれるおすすめカードローン5選

自身に収入がなくても申込可能なカードローンは、実はいくつか存在します。

| 会社名 | 専業主婦の申込 | 限度額 | 融資スピード | 金利(実質年率) |

|---|---|---|---|---|

| イオン銀行 カードローン 詳細はこちら | 可能 | 最大50万円 | 最短5日程度 | 3.8% ~ 13.8% |

| PayPay銀行カードローン 詳細はこちら | 可能 | 審査により決定 | 最短翌営業日 | 1.59% ~ 18.0% |

| 楽天銀行スーパーローン 詳細はこちら | 可能 | 最大50万円 | 最短翌営業日 | 1.9% ~ 14.5% |

| セブン銀行カードローン 詳細はこちら | 可能 | 審査により決定 | 最短翌日 | 12.0% ~ 15.0% |

ベルーナノーティス 詳細はこちら | 可能 | 審査により決定 | 24時間以内 | 4.5% ~ 18.0% |

とくに銀行が提供するサービスや、配偶者の収入を合算して審査を受けられる配偶者貸付制度を採用している業者が狙い目です。

専業主婦は総量規制という法律の影響で消費者金融からお金を借りるのが難しいですが、これらの方法ならその制限を受けません。

例えば、急な医療費や冠婚葬祭などで数万円が必要になった際、夫に相談しづらい状況でもスムーズに対応できる可能性があります。

ご自身の状況や優先したい条件に合わせて選ぶことで、バレるリスクを抑えつつ安全に資金を調達できるでしょう。

以下では、専業主婦の方でも安心して利用できる具体的な借入先について詳しく解説します。

イオン銀行カードローンは専業主婦でも夫の同意なしで申し込める

専業主婦が借入を検討する際、夫の同意書が不要である点は大きなメリットと言えるでしょう。

- 専業主婦でも配偶者の同意書なしで申し込める

- イオン銀行口座があればWeb完結で手続きできる

- 普段の買い物ついでにATMで借入や返済が可能

そのため、夫の会社に電話連絡がいったり、同意を求める書類をわざわざ書いてもらったりする手間がかかりません。

普段の買い物で生活費が少し足りないときでも、家族に心配をかけずにこっそりやりくりできます。

また、口座をお持ちであればWeb完結で手続きを進められるため、郵送物が自宅に届くリスクも減らせます。

ただし、審査の結果によっては希望通りの金額を借りられない点には注意が必要です。

まずは公式サイトで詳細な申込条件や、ご自身の状況に合うかを確認してみてください。

| 金利 | 3.8%〜13.8% |

|---|---|

| 審査時間 | – |

| 融資時間 | – |

| 申込条件 | 日本国内に居住している方、安定した収入がある方(専業主婦、パート、アルバイトも可) |

| 申込方法 | WEB完結 |

| 利用限度額 | – |

| 無利息期間 | – |

| 在籍確認 | あり(電話) |

| WEB完結申込 | 可能 |

| 審査通過率 | – |

| 借入方法 | イオン銀行ATM、コンビニATM、提携ATM、ネットバンキング |

| 返済方法 | 指定口座からの引き落とし、ATM |

PayPay銀行カードローンは配偶者に安定した収入があれば利用できる

生活費の決済に便利なPayPay銀行カードローンも、専業主婦の強い味方になります。

- 配偶者に安定した収入があれば専業主婦も申込可能

- スマホアプリからすべての手続きが完結する

- 初回利用時は一定期間の無利息特約が適用される

スマホアプリからすべての手続きが完結するため、家事や育児の合間にサッと申し込めるのが嬉しいポイントです。

例えば、急な子供の習い事の集金などで現金が必要になった場面でも、誰にも知られずに慌てずに対処できます。

さらに、初回利用時には一定期間の利息が無料になる無利息特約が用意されていることもあります。

この特約を活用すれば、次の給料日までのつなぎ資金として利用しても無駄な利息を支払わずに済みます。

すでに口座をお持ちの方は、よりスムーズに手続きを進められるため検討してみてください。

| 金利 | 1.59%〜18.0% |

|---|---|

| 審査時間 | – |

| 融資時間 | – |

| 申込条件 | 満20歳~満69歳、本人または配偶者に安定した収入がある、PayPay銀行の普通預金口座を持っている、保証会社の保証を受けられる |

| 申込方法 | WEB完結 |

| 利用限度額 | 最高1000万円 |

| 無利息期間 | 初回借入日から30日間 |

| 在籍確認 | 原則あり(電話) |

| WEB完結申込 | 可能 |

| 審査通過率 | – |

| 借入方法 | アプリ、ATM、振込 |

| 返済方法 | 普通預金口座からの自動引き落とし、ATM、Web |

楽天銀行スーパーローンは専業主婦向けの限度額設定で借りすぎを防げる

楽天銀行スーパーローンは、楽天会員の方にとって非常に使い勝手の良いサービスです。

- 専業主婦向けの限度額設定で無理なく利用できる

- 普段から楽天のサービスを利用していると有利になる可能性がある

- スマホから簡単に口座への振込融資を依頼できる

一見すると不便に感じるかもしれませんが、借りすぎを未然に防げるという観点では非常に安心できる設計だと言えます。

つい生活費の補填で借りすぎてしまい、後から多重債務に陥って返済に困るという事態を避けられます。

また、普段から楽天のサービスを利用している方は、審査において有利に働く可能性があります。

口座への振込融資もスマホから簡単に依頼できるため、引き落とし日に残高が足りないときにも重宝するでしょう。

無理のない範囲で少額だけ借りたい方は、ぜひ詳細をチェックしてみてください。

| 金利 | 1.9%〜14.5% |

|---|---|

| 審査時間 | – |

| 融資時間 | – |

| 申込条件 | 満年齢20歳以上62歳以下(パート・アルバイト・専業主婦は60歳以下)、毎月安定した定期収入のある方または専業主婦、保証会社の保証を受けられる方 |

| 申込方法 | WEB完結 |

| 利用限度額 | 最高800万円(専業主婦は50万円) |

| 無利息期間 | – |

| 在籍確認 | あり(電話) |

| WEB完結申込 | 可能 |

| 審査通過率 | – |

| 借入方法 | 提携CD・ATM、振込融資 |

| 返済方法 | 口座自動引き落とし、提携ATM |

セブン銀行カードローンは原則として電話での在籍確認なしで利用できる

借入の事実を周囲に知られたくない方に最適なのが、セブン銀行カードローンです。

- 原則として職場への電話連絡による在籍確認がない

- 全国のセブンイレブンATMで原則24時間利用できる

- 専用アプリを使えばキャッシュカード到着前でも取引可能

専業主婦の場合は自身の職場がないため、夫の勤務先に電話がかかってくるのではという不安を解消できます。

全国のセブンイレブンにあるATMから、原則24時間いつでも借入や返済ができる利便性も魅力です。

夜間に急な出費が発生しても、近所のコンビニでサッと対応できるのは心強いでしょう。

専用アプリを使えばキャッシュカードが届く前でも取引を始められるため、お急ぎの方にも向いています。

口座開設と同時に申し込めるため、まだ口座をお持ちでない方も手続きを進めてみてください。

| 金利 | -〜15.0% |

|---|---|

| 審査時間 | 最短翌日 |

| 融資時間 | 最短翌日 |

| 申込条件 | セブン銀行口座所有、契約時年齢が満20歳以上満70歳未満、保証会社の保証を受けられる |

| 申込方法 | アプリ、WEB |

| 利用限度額 | – |

| 無利息期間 | – |

| 在籍確認 | 原則なし |

| WEB完結申込 | 可能 |

| 審査通過率 | – |

| 借入方法 | セブン銀行ATM、ダイレクトバンキングサービス |

| 返済方法 | セブン銀行口座からの自動引落とし、随時返済 |

ベルーナノーティスは配偶者貸付制度により最短即日で融資を受けられる

すぐにお金が必要な状況で頼りになるのが、ベルーナノーティスのサービスです。

- 配偶者貸付制度を利用して専業主婦でも借入が可能

- 審査スピードが早く最短即日で融資を受けられる可能性がある

- 夫婦の収入を合算して年収の3分の1まで借りられる

こちらは銀行ではなく消費者金融ですが、配偶者貸付という特別な制度を利用して専業主婦でも借入が可能です。

審査スピードが非常に早く、最短でその日のうちにお金を準備できる可能性があります。

明日までにどうしても支払わなければならない請求がある場合などに、非常に役立つ選択肢と言えるでしょう。

ただし、この制度を利用するには夫の同意書や婚姻関係を証明する書類が必須となる点には注意が必要です。

内緒で借りることはできないため、事前にしっかりと夫婦で話し合ってから申し込むことをおすすめします。

| 金利 | 4.5%〜18.0% |

|---|---|

| 審査時間 | 原則即日 |

| 融資時間 | 最短即日 |

| 申込条件 | 安定した収入がある方(専業主婦も配偶者貸付で対象) |

| 申込方法 | Web、電話、郵送、FAX |

| 利用限度額 | 1万円〜300万円 |

| 無利息期間 | 14日間(何度でも) |

| 在籍確認 | 原則あり(電話) |

| WEB完結申込 | 可能 |

| 審査通過率 | – |

| 借入方法 | ATM、振込 |

| 返済方法 | 銀行引落、振込、ATM |

専業主婦が夫に内緒でお金を借りるための選び方

配偶者に内緒で資金を調達するためには、借入先の選び方にいくつか重要なポイントが存在します。

金融機関の仕組みを正しく理解していないと、思いがけないところから家族に発覚してしまうかもしれません。

例えば、日々の買い物や家事の合間にスマートフォンだけで手続きが完了すれば、誰にも気付かれずに準備を進められるでしょう。

一方で、手続きの過程で自宅に書類が届いたり、配偶者の協力が必要になったりするサービスを選んでしまうと、計画はすぐに破綻してしまいます。

だからこそ、ご自身の状況に合わせた最適な借入先を慎重に見極めることが求められます。

以下では、家族に疑われることなくトラブルを避けて手続きを進めるための具体的な選定基準について解説します。

夫の同意書や婚姻関係証明書が不要な銀行カードローンを選ぶ

家族に知られずに契約するには、配偶者の書類提出が不要な銀行のサービスを選ぶことが重要と言えるでしょう。

消費者金融の配偶者貸付を利用する場合、法律上どうしても配偶者の同意書や住民票などの提出が求められます。

配偶者貸付とは、夫婦の収入を合算して借入枠を計算する制度のことです。

例えば、夫の引き出しから勝手に書類を持ち出そうとすれば、不自然な行動から不信感を抱かれる原因になりかねません。

一方で、一部の銀行が提供するカードローンであれば、申込者本人の本人確認書類だけで手続きを進められる場合があります。

自分だけの書類で完結するため、家族に家族に書類の準備を頼む必要がなく、内緒で進めやすいという利点があります。

申し込みの前に、公式サイトで必要書類の項目を必ず確認するようにしてください。

自宅への郵送物なしで契約できるWEB完結対応のカードローンを選ぶ

家族にバレるリスクを下げるためには、WEB完結に対応したサービスを選択することをおすすめします。

WEB完結とは、申し込みから契約、実際の借入までの一連の手続きをすべてスマートフォンやパソコン上で済ませられる仕組みのことです。

従来の契約方法では、ローンカードや契約内容を記した書類が自宅に郵送されるのが一般的でした。

もし夫が先に郵便受けを開けてローン会社からの封筒を見つけてしまえば、その時点で借金が発覚してしまいます。

郵送物なしのサービスを利用すれば、自宅に何も届かないため、同居する家族に怪しまれる心配がありません。

ただし、返済に遅れてしまうと督促状が自宅に届く点には注意が必要です。

契約時にカードレスや郵送物なしのオプションが選択できるか、事前にしっかりチェックしておきましょう。

夫の職場への在籍確認の電話連絡がないカードローンを選ぶ

配偶者の勤務先に電話がかかってこない借入先を選ぶことも、周囲に内緒にするための重要なポイントです。

在籍確認とは、申込時に申告した職場で本当に働いているかを、金融機関が電話などで確かめる審査工程を指します。

専業主婦が配偶者の収入を頼りに申し込む場合、審査の対象が夫となるため、夫の職場へ確認の電話が入るケースがあります。

例えば、仕事中の夫宛てに見知らぬ個人名で電話がかかってくれば、職場の同僚から不審に思われるかもしれません。

在籍確認の電話連絡がない、または書類提出で代替できるサービスを選べば、夫の職場に迷惑をかけることなく審査を進められます。

銀行によっては、専業主婦の申し込みであれば配偶者の職場へ電話をかけないという運用を行っているところも存在します。

公式サイトのよくある質問などを確認し、電話連絡の有無について事前に把握しておきましょう。

毎月の家計から無理なく返済できる金利と最低返済額か確認する

契約先を決める際は、毎月の返済負担が家計を圧迫しないかをしっかり見極める必要があります。

借入時には金利に応じた利息が発生し、元金と合わせて毎月決まった金額を返済していく仕組みが設けられています。

例えば、毎月のやりくりから捻出できる金額が5000円しかないのに、最低返済額が1万円に設定されているとすぐに返済が滞ってしまいます。

返済能力を超えた借入は多重債務の原因となり、最終的には家族に打ち明けざるを得ない状況に追い込まれかねません。

多重債務とは、複数の金融機関から借金をしてしまい、返済が困難になっている状態のことです。

あらかじめ最低返済額の低いサービスを選んでおけば、家計の負担を最小限に抑えつつ、余裕のある月に多めに返すといった柔軟な対応が可能になります。

必ず事前に返済シミュレーションを利用し、無理のない返済計画を立ててから申し込むようにしてください。

専業主婦がカードローン審査で必ずチェックされる3つの重要ポイント

専業主婦がカードローンへ申し込む場合、「収入がないから絶対に借りられない」というわけではありません。

実際には配偶者に安定収入がある場合や本人の信用情報に問題がない場合など、一定条件を満たせば審査に通過できるケースもあります。

ただし、会社員やパート勤務の人とは異なり、専業主婦ならではの審査基準でチェックされるポイントが存在します。

特に重要なのが、以下の3つです。

| 重要な審査ポイント | チェックされる理由 |

|---|---|

| 配偶者の収入状況 | 世帯として返済能力があるか確認するため |

| 本人の信用情報 | 過去に延滞や金融事故がないか確認するため |

| 他社借入状況 | すでに返済負担が大きくないか確認するため |

カードローン会社は、「毎月安定して返済できるか」を最も重視しています。

そのため、単純に“専業主婦かどうか”だけで判断されるわけではありません。

ここからは、それぞれの審査ポイントについて詳しく解説していきます。

配偶者の収入の安定性と雇用形態

専業主婦の場合、本人に継続的な収入がないケースが多いため、カードローン会社は配偶者の収入状況を重視します。

特に銀行カードローンでは「世帯収入ベース」で返済能力を確認するケースも多く、配偶者の勤務状況や収入の安定性が審査結果に大きく影響します。

以下のような項目がチェックされることが一般的です。

| チェック項目 | 見られる内容 | 審査への影響 |

|---|---|---|

| 年収 | 安定した収入があるか | 高いほど有利 |

| 雇用形態 | 正社員・契約社員・自営業など | 正社員が比較的有利 |

| 勤続年数 | 長期間勤務しているか | 長いほど安定性が高い |

| 勤務先 | 企業規模や安定性 | 上場企業・公務員は評価されやすい |

たとえば、配偶者が正社員として数年以上勤務している場合は、「継続的な返済が見込める」と判断されやすくなります。

一方で、以下のようなケースでは審査が慎重になることがあります。

- 転職して間もない

- 自営業で収入変動が大きい

- 勤続年数が短い

- 年収が極端に低い

また、専業主婦向けカードローンの中には、「配偶者貸付制度」を利用できる商品もあります。

配偶者貸付では、配偶者の同意書や収入証明書の提出が必要になる場合があり通常より提出書類が増える点には注意が必要です。

過去の支払い遅延がないか?本人の信用情報の状態

専業主婦でも、本人名義の信用情報は必ず確認されます。

信用情報とは、クレジットカードやローンなどの利用履歴を記録したデータのことで、カードローン会社は審査時に信用情報機関へ照会を行います。

具体的には、以下のような情報が確認されます。

| 信用情報で確認される項目 | 具体例 |

|---|---|

| 支払い履歴 | クレジットカードの延滞 |

| ローン利用履歴 | 自動車ローン・教育ローン |

| 分割払い状況 | スマホ本体代の分割払い |

| 債務整理歴 | 任意整理・自己破産など |

| 申込履歴 | 短期間で複数申込みしていないか |

特に注意したいのが、「過去の延滞履歴」です。

たとえば、以下のような支払い遅延も審査へ影響する可能性があります。

- クレジットカードの引き落とし遅れ

- 携帯料金の未払い

- スマホ端末代の分割払い滞納

- 消費者金融の返済遅延

他社借入の件数と合計金額

現在どれくらい借入があるかも、カードローン審査では重要視されます。

カードローン会社は、「新たに貸し付けても無理なく返済できるか」を確認しているため、他社借入が多い場合は慎重審査になりやすいです。

主に確認されるのは、以下の2点です。

| 確認される項目 | 内容 |

|---|---|

| 借入件数 | 何社から借りているか |

| 借入総額 | 合計でいくら借りているか |

特に、借入件数が多い場合は注意が必要です。

たとえば、1社から30万円借りているケースよりも、3〜4社から少額ずつ借りているケースの方が審査で不利になることがあります。

これは、「資金繰りに困って複数社利用している」と判断されやすいためです。

| 借入件数 | 審査の傾向 |

|---|---|

| 0件 | 比較的有利 |

| 1件 | 大きな問題になりにくい |

| 2〜3件 | 慎重審査になりやすい |

| 4件以上 | 審査難易度が上がる |

専業主婦がカードローンの審査を通過するための重要ポイント

審査に通過するためには、金融機関がどのような基準で申込者を評価しているのかを正しく理解する必要があります。

つまり、一般的な会社員が申し込む場合とは見られているポイントが異なる点に注意しなければなりません。

例えば、毎月の生活費に十分な余裕があるように見えても、些細な入力ミスひとつで審査に落ちてしまうケースは少なくありません。

せっかく条件を満たしているのに、事前準備が足りないばかりにお金を借りられないのは非常にもったいないことです。

ここでは、審査落ちを防ぐために必ず押さえておくべき具体的なポイントについて解説します。

申込フォームには配偶者の正確な年収と勤務先情報を入力する

審査を受ける際は、配偶者の年収や勤務先について正確な情報を申告することが不可欠です。

金融機関は提出された情報をもとに返済能力を評価するため、虚偽の申告はすぐに発覚する仕組みになっています。

返済能力とは、毎月無理なくお金を返し続けることができる力のことです。

例えば、少しでも審査に通りやすくしようと年収を多めに申告しても、信用情報機関のデータと照合されればすぐに矛盾が生じます。

審査担当者に不信感を与えてしまうと、その時点で契約を断られてしまう可能性が高くなります。

もし配偶者の正確な年収がわからない場合は、手元にある源泉徴収票や給与明細などを事前に確認しておくことが大切です。

配偶者に内緒で確認するのが難しい状況かもしれませんが、おおよその手取り額から総支給額を計算するなどの工夫をしてみてください。

申し込みフォームへの入力が完了したら、送信ボタンを押す前に必ず内容を隅々まで見直しましょう。

過去のクレジットカードや携帯電話料金の支払いに遅延がないか確認する

過去の支払い履歴に問題がないか、申し込み前にご自身の状況をしっかりと振り返ってみることが重要です。

金融機関は審査の際に個人の信用情報を照会し、これまでの金融取引においてトラブルがなかったかを厳格に確認しています。

信用情報とは、クレジットカードの利用履歴やローンの契約内容などが記録されている個人データのことです。

実際に、この信用情報に傷がついていると、どれだけ配偶者の収入が安定していても審査を通過するのは困難になります。

例えば、数日程度のうっかり忘れであっても、携帯電話の端末代金の分割払いが遅れた記録が残っていると審査に悪影響を及ぼします。

普段の買い物の支払いが少し遅れただけだと軽く考えてしまいがちですが、金融機関からの信用を大きく損なう原因となります。

ご自身の信用情報に不安がある方は、信用情報機関に開示請求を行って現在の状況を確かめることもひとつの手段です。

現在利用しているサービスの支払いは、期日を守って確実に行うよう日頃から心がけてください。

複数のカードローンへ同時に申し込まず1社に絞って審査を受ける

お金が必要で焦っている状況であっても、複数の金融機関へ同時に申し込みを行うのは絶対に避けるべきです。

短期間に多数の申し込みを行うと、多重債務に陥るリスクが高いと判断され、審査に通りにくくなる仕組みが設けられています。

多重債務とは、複数の業者から借金をしてしまい、返済が困難になっている状態のことです。

例えば、念のためにと3社や4社に立て続けに申し込むと、金融機関側にはお金に極度に困っている危険な顧客という印象を与えてしまいます。

この状態は一般的に申し込みブラックと呼ばれ、本来なら審査に通るはずの条件を満たしていても否決されてしまう原因となります。

万が一審査に落ちてしまった場合は、最低でも半年間は期間を空けてから別の金融機関へ申し込むのが安全な手順です。

手元に資金がないと不安になってしまう気持ちはよくわかりますが、まずはご自身の状況に最も適した1社を慎重に見選んでください。

落ち着いて結果を待ち、その後の行動を検討することをおすすめします。

専業主婦がカードローンの審査に落ちた場合の代替手段

カードローンの審査に通らなかったとしても、資金を調達する代替手段はまだ残されています。

金融機関の審査基準を満たせなかった場合でも、手持ちの資産や別の制度を活用すれば現金を工面できる可能性があります。

審査落ちの連絡を受けると、もうどこからもお金を借りられないと焦ってしまいますよね。

例えば、普段から買い物で使っているカードの機能を見直すだけで、即座に必要な資金を引き出せる見込みがあります。

もちろん、家庭の状況によっては公的な支援制度に頼るという選択肢も視野に入ってきます。

金策が尽きたと諦める前に、ご自身の足元にある利用可能な手段を冷静に見直すことが大切です。

以下では、カードローンの審査に落ちた後に検討すべき具体的な代替案について解説します。

クレジットカードにキャッシング枠が付帯しているか確認する

審査に落ちてしまった場合は、手持ちのクレジットカードにキャッシング枠が設定されていないか確認しましょう。

キャッシング枠とは、クレジットカードを使ってATMなどから現金を借り入れできる機能のことです。

カードの入会時にあらかじめこの枠が設定されていれば、新たな審査を受けることなく即座にお金を引き出せます。

カードローンに申し込んだものの断られてしまった専業主婦にとって、この機能は非常に心強い味方と言えるでしょう。

例えば、急な冠婚葬祭で今すぐ数万円が必要な場面でも、近くのコンビニATMへ行けばすぐに現金を準備できます。

ただし、キャッシング枠で借り入れた金額はショッピング枠の利用可能額と合算される点には注意が必要です。

現金を借りすぎると、普段の買い物でカード決済ができなくなる恐れがあるため計画的な利用が求められます。

まずはカード会社の会員サイトやアプリにログインし、ご自身の利用可能枠の状況をチェックしてみてください。

生命保険の解約返戻金を担保にする契約者貸付制度を利用する

ご自身や配偶者名義で積み立て型の生命保険に加入している場合、契約者貸付制度を利用できる可能性があります。

契約者貸付制度とは、解約返戻金を担保にして、保険会社からお金を借りる仕組みです。

この制度は借金ではなく自身の資産を前借りする形になるため、金融機関のような厳しい審査は行われません。

専業主婦で収入がない状態であっても、保険の契約内容さえ条件を満たしていればスムーズに資金を調達できます。

例えば、子どものために学資保険や終身保険を長期間契約している家庭であれば、まとまった金額を引き出せる公算が大きいです。

カードローンのような高金利ではなく、比較的低い金利で借り入れできる点も家計にとって大きな助けとなります。

一方で、借りたお金の返済が滞り元金と利息が解約返戻金を上回ってしまうと、保険そのものが失効する恐れがあります。

加入中の保険証券を手元に用意し、担当の窓口へ利用条件や限度額について問い合わせてみましょう。

生活費に困窮している場合は国や自治体の公的融資制度を検討する

日々の生活費すら捻出できず困窮している状況であれば、国や自治体が提供する公的融資制度の利用をおすすめします。

公的融資制度は、利益を目的とする民間金融機関とは異なり、生活の立て直しを支援するために設けられたセーフティネットです。

無利子または非常に低い金利で資金を借り入れできるため、将来の返済負担を大幅に軽減できます。

カードローンの審査に通らないほど家計が圧迫されている場合、無理に民間の借入先を探すよりも公的な支援に頼るべきです。

例えば、生活福祉資金貸付制度を利用すれば、食費や家賃などの当面の生活費として必要な金額を借り入れできる可能性があります。

公的な制度は税金を財源としている性質上、申し込みから実際の融資までに数週間から1ヶ月程度の時間がかかります。

そのため、今日明日の支払いに間に合わせるような即日での資金調達には向いていない点に留意してください。

まずは、お住まいの地域にある社会福祉協議会の窓口へ足を運び、現在の家計の悩みを相談してみてください。

専業主婦がお金を借りる際に注意すべき危険な罠

専業主婦が急いでお金を工面しようとする場面では、思わぬ危険な罠に足を踏み入れてしまうリスクが潜んでいます。

どうしても今日中に数万円が必要だと追い詰められたときほど、冷静な判断ができなくなりがちです。

焦る気持ちは痛いほどわかりますが、誤った選択をすると取り返しのつかない事態に発展する恐れがあります。

以下では、お金を借りる際に絶対に避けるべき危険な行動について詳しく解説します。

審査が甘いカードローンや審査なしの業者は存在しない

審査なしでお金を貸してくれる正規の金融機関は日本国内に存在しません。

貸金業法という法律によって、利用者の返済能力を厳格に調査することがすべての業者に義務付けられています。

そのため、審査の甘さや無審査をアピールする業者は、法律を無視して営業している悪徳業者であると言えるでしょう。

例えば、街中の電柱やインターネットの掲示板で審査通過率100パーセントを謳う広告を見かけたとしても、決して連絡してはいけません。

このような業者は、正規の金融機関で借り入れができない人をターゲットにして不当な利益を得ようとしています。

一時的な資金不足を補う目的であっても、甘い誘惑には乗らずに必ず金融庁に登録された正規の業者を利用してください。

SNSの個人間融資や闇金は違法業者なので絶対に利用しない

SNSを通じた個人間融資や闇金からお金を借りることは、ご自身の生活を破壊する行為であり絶対に避けるべきです。

国や都道府県の許可を得ずに営業している違法業者であるため、法外な利息の請求や悪質な取り立てを受ける危険性が高いと言えます。

実際に、XやInstagramで個人を装って融資を持ちかけるアカウントの多くは、裏で闇金業者が運営しているケースが目立ちます。

例えば、ほんの数万円を借りただけなのに、あっという間に利息が膨れ上がり到底返済できない金額を要求される事態に陥ります。

一度でも免許証などの個人情報を教えてしまうと、家族や実家にまで嫌がらせの電話がいく恐れがあり大変危険です。

どんなに家計のやりくりに困っていても、違法業者との接触は一切断ち切る決断をしましょう。

夫の同意書を偽造して配偶者貸付に申し込むのは犯罪行為にあたる

配偶者貸付を利用する際、夫の同意書を勝手に作成して提出することは重大な犯罪行為に該当します。

他人の署名や印鑑を無断で使用して契約書類を作成すると、有印私文書偽造罪という罪に問われる恐れがあるため注意が必要です。

配偶者に内緒で手続きを進めたいからといって、自分で夫の名前を書いて印鑑を押すような行為は決して許されません。

金融機関の審査プロセスでは不審な点が厳しくチェックされる仕組みが整っており、書類の偽造は高確率で発覚します。

もし不正がバレてしまうと、金融機関からの信用を完全に失い、今後の借り入れが一切できなくなるリスクを伴います。

配偶者貸付を利用する場合は必ず夫婦で話し合い、正規の手続きを踏んで同意を得たうえで申し込みを進めてください。

専業主婦でも借りれるカードローンに関するよくある質問

専業主婦がお金を借りる際の手続きや審査基準については、特有の疑問や不安を抱える方が多くいらっしゃいます。

ご自身の収入がない状態で金融機関に申し込むため、一般的な会社員が利用する場合とは異なるルールが適用される場面が多々あります。

例えば、急いで現金が必要なときの対応スピードや、配偶者の信用情報が審査にどう影響するのかといった点は非常に気になるところです。

また、万が一返済が遅れた場合に家族へどのような影響が及ぶのかを事前に把握しておくことも、トラブルを避けるうえで重要です。

ネット上の不確かな情報に振り回されてしまうと、誤った選択をしてさらに状況を悪化させてしまう恐れがあります。

以下では、専業主婦のカードローン利用に関してよく寄せられる質問について、具体的な解決策を交えながら詳しく解説します。

専業主婦でも即日融資で借りれるカードローンはありますか?

配偶者貸付制度を利用できる一部の中小消費者金融であれば、申し込んだその日のうちに融資を受けられる可能性があります。

銀行カードローンは警察庁のデータベースへの照会が義務付けられているため、審査結果が出るのは最短でも翌営業日以降になります。

つまり、今日中にどうしても数万円の支払いが必要な状況であっても、銀行を選ぶと間に合わない点には注意が必要です。

一方で、配偶者貸付制度を採用している消費者金融なら、審査がスムーズに進めばその日のうちに資金を調達できる見込みがあります。

ただし、配偶者貸付を利用するには夫の同意書や婚姻関係を証明する書類が必須となるため、事前に準備しておかなければなりません。

急いで手続きを進めたい気持ちはわかりますが、書類の不備があると審査が長引く原因となります。

急ぎで資金が必要な場合は、必要書類を早急に揃えたうえで配偶者貸付に対応した業者へ申し込みましょう。

夫の信用情報に傷がついていても専業主婦は審査に通りますか?

配偶者の信用情報に問題がある場合、専業主婦がカードローンの審査に通過するのは極めて厳しいと言えるでしょう。

専業主婦の申し込みではご自身に収入がないため、返済能力を判断する基準として配偶者の信用情報が厳格に照会される仕組みになっています。

過去に夫がクレジットカードの支払いを数ヶ月滞納していたり、他社からの借入額が多すぎたりすると、返済能力がないとみなされてしまいます。

夫の信用情報に傷がついている状態で手当たり次第に申し込んでも、審査落ちの記録が増えてさらに状況が悪化する恐れがあります。

審査に通らないかもしれないと不安になるかもしれませんが、金融機関をごまかして契約することは不可能です。

心当たりがある場合はカードローンの利用を見送り、質屋や公的融資制度など別の調達方法を検討してみてください

専業主婦が借りたお金を滞納すると夫に請求がいきますか?

銀行カードローンを利用している場合、原則として夫に直接請求がいくことはありません。

契約者はあくまでも申し込んだ専業主婦本人であり、配偶者が連帯保証人になっていない限り、法的な支払い義務は本人にのみ帰属します。

例えば、毎月の返済が遅れて督促状が発送される場合でも、宛名は契約者本人の名前で届く仕組みになっています。

配偶者貸付を利用して夫の同意を得ている場合でも、夫自身が保証人として契約していない限り、代わりに支払いを求められることはありません。

書類上の請求がいかないからといって返済を後回しにしていると、家庭内の大きなトラブルに発展する危険性が高まります。

トラブルを未然に防ぐためにも

離婚調停中の専業主婦でも配偶者貸付制度は利用できますか?

離婚調停中であっても、法的に婚姻関係が継続している状態であれば配偶者貸付制度を利用できる可能性は残されています。

配偶者貸付は住民票や戸籍謄本などで夫婦であることを証明できれば、書類上の夫婦関係が証明できれば審査の対象として扱われます。

別居中で生計が完全に別になっていたとしても、書類上の夫婦関係が証明できれば審査の対象として扱われます。

とはいえ、配偶者貸付を利用するには夫の直筆による同意書が絶対に必要です。

離婚調停中という関係性が悪化している状況で、夫から借入の同意を得るのは現実的にかなりハードルが高いと言えるでしょう。

同意書の偽造が発覚すれば強制解約や一括返済を求められるだけでなく、法的な罰則を受ける恐れがあります。

同意を得るのが難しい場合は不用品の売却や単発のアルバイトなど、別の手段で確実にお金を確保し

まとめ:専業主婦は総量規制対象外の銀行カードローンを選ぼう

ご自身の収入がゼロであっても、配偶者に安定した収入があれば申込可能な金融機関は存在します。

そもそも総量規制という個人の借入総額を年収の3分の1までに制限する法律は、消費者金融などに適用されるルールです。

銀行が提供するサービスはこのルールの対象外となるため、専業主婦でも審査を受けられる仕組みが整えられています。

例えば、子供の習い事の集金や急な冠婚葬祭などで明日までに5万円を用意しなければならない場面を想像してみてください。

このような緊急時でも、スマートフォンひとつで手続きが終わるWeb完結のサービスを選べば、自宅に郵送物が届く心配がなくなります。

配偶者に内緒で手続きを進めたいと焦る気持ちはわかりますが、まずは毎月いくらなら無理なく返済できるか計画を立ててみてください。

ご自身の状況に最も適した借入先を冷静に見極め、公式サイトから申込条件を確認することをおすすめします。